Les agences de notation

L’exemple américain du mois d’août 2011 montre, comme celui de la France en janvier, que la perte d’une notation AAA n’entraîne pas nécessairement d’ajustement à la hausse des taux d’intérêt…

Article aussi disponible en :

English ![]() |

français

|

français ![]()

En décidant de dégrader la note de la France (avec celle de l’Autriche) de AAA à AA+, l’agence Standard & Poor’s a relancé le débat sur le rôle des agences de notation et sur leurs méthodes.

L’évènement amène à revenir sur la situation financière de la France et sur ses perspectives budgétaires. Enfin, l’absence de réaction des marchés a montré que la notation en tant qu’exercice formel a sans doute moins d’importance pour les investisseurs que ne le suggère le débat autour de la question.

LA RAISON D’ÊTRE DES AGENCES DE NOTATION

L’origine des agences tient au développement des marchés de capitaux au XIXème siècle et au besoin d’information fi able des investisseurs face au risque que représentent les entreprises. Un effort de formalisation et de classification était nécessaire sur les niveaux de risque et les agences ont contribué à apporter une solution aux investisseurs institutionnels. La même démarche a été étendue au risque souverain (Etats, collectivités locales) et, plus tard, aux produits financiers (fonds d’investissement) ainsi qu’aux instruments financiers de tout type (papier commercial, produits structurés).

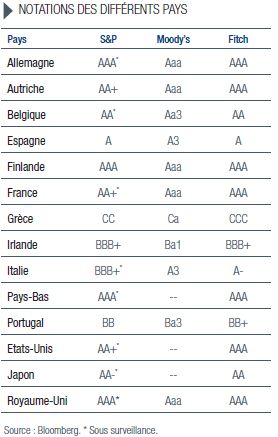

- Notations des différents pays

Aujourd’hui, trois agences occidentales dominent : Standard & Poor’s (S&P), Moody’s et Fitch. S&P (groupe McGraw-Hill) est historiquement la première (1860) à avoir rempli ce rôle. En plus de son activité d’agence de notation, la société a développé d’autres produits, notamment des indices boursiers (indice S&P 500 depuis 1941-1943). Moody’s a été créée en 1909 et Fitch Ratings en 1913 (détenu par la société française Fimalac et par Hearst). Plus récemment (1994), la Chine dispose d’une agence au statut formellement privé, Dagong. Spécialisée dans l’évaluation de la qualité des emprunteurs chinois (entreprises, collectivités locales), elle a développé ses propres méthodes sur le crédit souverain étranger. Outre les notes à long terme, les agences donnent une évaluation des perspectives (positives, stables ou négatives) sur ces notes.

L’ÉVOLUTION RÉCENTE DES NOTATIONS EN EUROPE

Depuis deux ans, les agences ont révisé à la baisse les notes de nombreux pays de la zone euro. Toutes n’ont pas agi avec l’ampleur de S&P (16 pays en janvier, dont trois de deux crans) et les notations des différentes agences ne sont pas alignées. Par exemple, ni Moody’s ni Fitch Ratings n’ont dégradé la note française, même si Moody’s l’a placée sous perspective négative. Après ces ajustements, au moins de la part de S&P, les dernières signatures AAA en zone euro sont celles de l’Allemagne, des Pays-Bas, de la Finlande et du Luxembourg. Hors zone euro, le Danemark, la Grande-Bretagne et la Suède conservent un AAA, entièrement justifié dans le dernier cas (pas de déficit public), plus contesté dans celui de la Grande Bretagne. La Banque européenne d’investissement bénéficie également de cette notation. En dehors des Etats et des institutions internationales (le FESF a perdu son AAA), les banques européennes ont également fait l’objet de dégradations multiples de leurs notes.

LE MARCHÉ A SON PROPRE MODÈLE

Les agences de notation vendent leurs prestations aux émetteurs mais les investisseurs achètent les titres et prennent le risque qu’ils représentent, il s’agit d’une situation qui n’est pas symétrique. Un assureur ne saurait négliger l’opinion des agences, mais son intérêt est de mener sa propre évaluation du risque et de faire un travail critique sur les analyses des agences. Celles-ci ont fait d’incontestables progrès en matière de transparence : leurs modèles sont disponibles et elles ont fait des efforts de communication.

Les investisseurs ont montré depuis longtemps qu’ils n’attendent généralement pas les conclusions des agences. Toutefois, à l’intérieur de la zone euro, la différentiation entre les niveaux de risque des différents Etats est nettement plus récente. Jusqu’à 2007, l’existence même de la monnaie unique avait sans doute contribué à masquer la divergence des évolutions économiques et financières. La différentiation sous forme d’écart par rapport à la rémunération de la dette allemande était pratiquement inexistante.

Les marchés obligataires assurent le financement des déficits et les Etats en sont tributaires. Pourtant, le maintien d’une note ne saurait constituer pour ces derniers un objectif en soi. Une politique économique peut s’orienter vers des choix différents des préceptes que défendent les agences et rester à l’intérieur des principes de l’orthodoxie financière. La situation d’aujourd’hui montre d’ailleurs que la note maximum n’est pas une nécessité pour un financement à taux bas : les Etats- Unis, le Japon et la France en témoignent. La dégradation de leur note à AA+ (AA- pour le Japon) ne les empêche pas de bénéficier d’un coût faible pour leur dette.

L’HORIZON DES AGENCES : UN PROBLÈME DE COHÉRENCE

Si le rôle principal des agences est de mesurer le risque de non-remboursement d’une obligation, est-il servi par une vision et une analyse qui privilégient largement les données de court terme ?

Les capacités d’anticipation des modèles quantitatifs soulèvent des questions de principe et de méthode. En effet, l’expérience montre un faible degré de fiabilité dans la prévision. Par exemple, de nombreuses notations des instruments financiers américains intégrant un crédit hypothécaire comme sous-jacent (type CDO, Collaterized Debt Obligations) étaient encore au niveau maximum alors que le marché immobilier donnait déjà des signes marqués d’affaiblissement. Le rythme de l’ajustement ultérieur de ces notes ne témoigne pas particulièrement en faveur des qualités de l’analyse des agences et de leur réactivité. De plus, les émetteurs des instruments en question rémunérent les agences pour leurs services. Les risques de conflits d’intérêts ont souvent été dénoncés. Sur le plan du risque souverain, le bien-fondé des hypothèses des agences suscite également de nombreuses questions de méthode. En dehors de quelques principes d’orthodoxie financière indiscutables, la logique des mécanismes économiques qu’elles retiennent, est assez restreinte car elle apparaît dominée par les variables immédiates. L’approche quantitative a ses limites, déjà largement démontrées en matière microéconomique, y compris dans le cas des notations des agences. Mesurer le cash-flow d’une entreprise, analyser l’évolution d’un bilan, appliquer des ratios de diverses natures (opérationnelle, structurelle) dans une perspective prévisionnelle représentent déjà une tâche complexe et difficile, mais la modélisation de la situation économique d’un pays dans sa dynamique est d’une complexité d’un autre ordre. Du reste, dans le cas de l’abaissement de la note des Etats-Unis en août 2011, S&P a surtout invoqué la paralysie du processus politique, d’ailleurs bien réelle, pour justifier sa décision. Par rapport au marché et aux investisseurs, la responsabilité des agences est doublement engagée. Se prononcer sur une réalité à long terme qui inclut des variables très hétérogènes (financières, économiques, politiques, sociales) soulève de nombreuses difficultés de méthode. Malgré leurs moyens, des institutions prestigieuses comme le FMI ou l’OCDE peinent à anticiper correctement l’évolution économique.

DETTE SOUVERAINE : LE RÔLE AMPLIFICATEUR ET LES EXIGENCES CONTRADICTOIRES DES AGENCES

Les décisions des agences peuvent être contestables, et certainement contestées, mais les justifications offertes et les fluctuations des arguments peuvent elles aussi soulever des difficultés. Par exemple, les jugements successifs exprimés sur l’Espagne par Moody’s ont alterné une analyse centrée sur les questions budgétaires et la nécessaire réduction du déficit constatant que la croissance économique était insuffisante. Il n’a échappé à personne que les pays périphériques de la zone euro sont précisément confrontés au problème de fournir un effort budgétaire qui ne pénalise pas excessivement la croissance. Les considérations peuvent aussi être de nature exclusivement qualitative comme celles de S&P en janvier évoquant des doutes sur l’efficacité de la politique de la Banque centrale européenne. L’opinion remplace ici l’analyse quantitative.

Les décisions des agences sont par ailleurs problématiques dans la mesure où elles jouent un rôle amplificateur : la dégradation de la note de l’Italie à plusieurs reprises a par le passé entraîné une hausse des taux d’intérêt, aggravant chaque fois la situation du pays du fait de l’alourdissement de la charge de sa dette.

LA POSITION AMBIGUË DU RÉGULATEUR

Formellement, il est rassurant pour un régulateur d’avoir une source d’analyse extérieure aux institutions chargées d’investir des fonds. Qu’il s’agisse de placements dans l’assurance ou des règles prudentielles s’appliquant aux fonds de pension, l’idée de sous-traiter à des spécialistes indépendants le soin d’évaluer avec objectivité le risque le plus important, à savoir le non-remboursement, est séduisante. Elle l’est tout autant pour une Banque centrale en ce qui concerne ses propres règles de prise en pension de titres obligataires.

En légitimant le jugement des agences, le régulateur leur a concédé un rôle central dans le fonctionnement même de la gestion. Après un changement de notation, les plafonds prudentiels établis par l’autorité de tutelle, pour certaines catégories de dettes, peuvent contraindre à la vente en raison d’un dépassement. Eléments de référence de la gestion, les indices obligataires contribuent également à ces mécanismes puisqu’ils reposent sur la cohérence de la qualité des dettes représentées. La dégradation de l’une d’entre elles entraîne logiquement son exclusion de l’indice et pousse les investisseurs à se désengager.

L’avantage théorique a donc pour contrepartie pratique d’amplifier les évolutions des marchés. Chaque fois qu’une dégradation de note intervient (par rapport aux seuils de qualité minimum définis par le régulateur, une deuxième note peut être requise), elle alimente les ventes des porteurs. Cela aggrave la pression à la hausse des taux sur le marché et contribue à rendre la situation plus difficile encore. Par ailleurs, les investisseurs traditionnels (assureurs, caisses de retraite, fonds) ne sont plus les seuls acteurs sur le marché obligataire. Ils ont été rejoints par les hedge funds. Les techniques d’intervention se sont également élargies : futures et Credit Default Swaps (CDS) sont des d’instruments de couverture, qui peuvent également aggraver et accélérer les mouvements de taux. Les débats autour des agences ont suscité en Europe la suggestion d’encadrer leur activité. La Commission européenne étudie la question mais sans avoir encore statué sur les modalités d’un nouveau cadre. Les agences ont déjà besoin d’un agrément spécifique mais la question porte plus sur la nature de leurs interventions. Par extension, la possibilité d’une agence européenne a été évoquée, destinée à compenser la présence dominante des agences anglo-saxonnes. Le savoir-faire existe en Europe mais la BCE a par exemple écarté une telle possibilité en ce qui la concerne. Une initiative privée, sous forme de fondation (rémunérée par les investisseurs et non par les émetteurs), est actuellement à l’étude.

LE CAS DE LA FRANCE

En toute rigueur, la baisse de la note française n’a rien d’inattendu et l’évolution du marché obligataire a montré un écart croissant entre taux allemands et taux français. Exprimé en points de base, l’écart de rémunération s’élevait à 40 points en juin 2011 et s’est progressivement tendu pour culminer à près de 200 au mois de novembre. Il est redescendu en février 2012 en dessous de 100. La France conserve malgré tout des conditions de financement très favorables (3,0% à 10 ans). Exprimés en pourcentage du PIB, le déficit du budget (proche de 5,5%) comme la dette de la France (90% estimés à la fi n de 2012) ne justifiaient plus un triple-A. D’une certaine manière, la perte du triple A peut constituer un choc salutaire et aider à mobiliser un véritable effort de redressement des finances publiques françaises. La gestion du budget a depuis longtemps fait l’objet de critiques de la part de la Cour des comptes. Le fond de la critique tient au fait que les dépenses publiques représentent une forte proportion du PIB (45%, la France se classe deuxième après le Danemark) et que le besoin de financement par la dette était la contrepartie de dépenses de fonctionnement. L’orthodoxie budgétaire peut admettre un déficit au titre des investissements publics, mais ce n’était pas le cas en France.

La dégradation des finances publiques est déjà ancienne mais elle s’est surtout aggravée pendant la crise de 2007-2008 sous l’effet du recul de l’activité (baisse des recettes fiscales) et des interventions de l’Etat. Des progrès ont déjà été accomplis en 2011 (1,6 point de % de réduction en termes de PIB par rapport aux 7,1% de déficit de 2010) mais ils doivent être poursuivis. Malgré le taux de prélèvement de l’Etat sur le PIB, l’amélioration est surtout affaire de courage politique. Les investisseurs jugeront la constance montrée par les autorités françaises dans la mise en oeuvre d’un programme crédible, qui associerait économies sur les dépenses publiques et augmentation des impôts.

- Ecart de Taux France-Allemagne

CONCLUSION

L’exemple américain du mois d’août 2011 montre, comme celui de la France en janvier, que la perte d’une notation AAA n’entraîne pas nécessairement d’ajustement à la hausse des taux d’intérêt. Pour les Etats-Unis, les taux à long terme ont même baissé dans les semaines qui ont suivi la décision de S&P et ils restent bas. Sur le plan européen, la réduction presque générale des notes décidée par S&P à la mi-janvier n’a pas non plus empêché les taux sur la dette espagnole ou sur la dette italienne (dégradées toutes deux de deux crans, à A et BBB+ respectivement) de baisser sensiblement, qu’il s’agisse des taux à dix ans ou, surtout, des taux à deux ans (tombés de plus de 6% à 3% pour l’Espagne).

- Taux Espagnols 2 ans

Ces mouvements sont autant la conséquence des excès de pessimisme passés que des décisions de la BCE en matière de liquidité et de soutien direct au financement bancaire. Les deux opérations à moyen terme de la BCE (LTRO de 36 mois) permettent aux banques de faire face aux échéances prochaines de leurs émissions des dernières années. Le risque systémique s’est, de ce fait, considérablement réduit en Europe. La détente des taux d’intérêt reflète également la prise de conscience que des progrès réels sont accomplis sur le plan des politiques budgétaires dans la zone euro. Pour autant, la crise de la dette souveraine en zone euro n’a pas atteint son terme. Le problème de la dette grecque n’a pas encore reçu de solution. De même, le Portugal et l’Irlande demeurent en grande difficulté. Néanmoins la prise de conscience est réelle chez les gouvernants et des programmes crédibles sont en cours. Par ailleurs, les institutions destinées à aider les pays en difficulté, après bien des délais, pourraient être mises en oeuvre d’un point de vue opérationnel. Le mécanisme permanent (Mécanisme européen de stabilité) prévu en 2013 doit être prêt à fonctionner le 1er juillet 2012, avec des avantages incontestables par rapport au FESF qui n’a pu, à ce jour, remplir le rôle auquel il était destiné. Le MES est une institution européenne disposant d’un capital de 80 milliards d’euros (dans ce sens comparable à la BEI) dont seulement une partie de ce capital sera appelée initialement. Il a le pouvoir de procéder à des émissions sur le marché (l’objectif est de le doter d’une enveloppe globale de 500 milliards d’euros). Outre la cohérence budgétaire européenne qui sera renforcée par l’accord à venir en mars 2012, le dispositif d’aide financière de la zone euro sera confirmé par le traité, complétant les institutions européennes. Ces étapes ne se feront pas sans volonté politique et certaines ratifications sont loin d’être acquises (12 seulement sont nécessaires) mais elles apporteront à l’ensemble stabilité et crédibilité.

Pierre Ciret , Mars 2012

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |