| https://www.next-finance.net/fr | |

|

Opinion

|

Les actions doivent être négociées à un ratio cours/bénéfices de 100

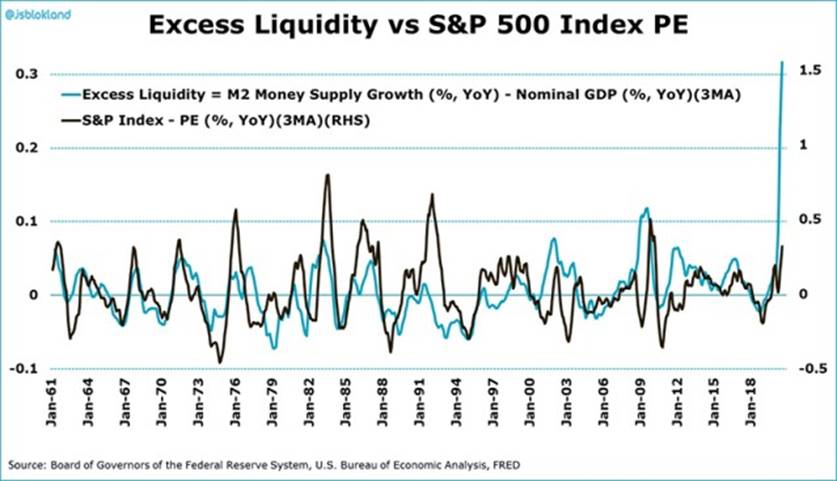

Enfin, du moins selon un indicateur. Le graphique d’aujourd’hui illustre la relation entre l’excès de liquidités, mesuré comme la différence entre la croissance de la masse monétaire et la croissance du PIB nominal, et le ratio prix/bénéfices (PE) de l’indice S&P 500...

Enfin, du moins selon un indicateur. Le graphique d’aujourd’hui illustre la relation entre l’excès de liquidités, mesuré comme la différence entre la croissance de la masse monétaire et la croissance du PIB nominal, et le ratio prix/bénéfices (PE) de l’indice S&P 500. L’idée sous-jacente est que si l’on crée plus de masse monétaire que nécessaire pour la croissance économique, en cas d’excès de liquidités, celle-ci se retrouvera sur le marché boursier.

La relation positive entre les deux lignes, l’augmentation de l’excès de liquidités coïncidant avec l’augmentation du capital-investissement, étaye cette hypothèse. Actuellement, la croissance de l’excès de liquidités est sans précédent. Ce n’est pas si surprenant si l’on considère que la Réserve fédérale a augmenté son bilan de plusieurs billions de dollars. Il faudrait un IP de 100 (!) pour que les deux lignes convergent. Il est évident que cela ne se produira pas, notamment parce que la croissance du PIB nominal devrait rebondir fortement. Mais il souligne que, du point de vue de la liquidité, la valorisation semble loin d’être tendue.

Jeroen Blokland , Septembre 2020

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |