| https://www.next-finance.net/fr | |

|

Stratégie

|

Tensions et défis dans un monde à faible rendement

Bien qu’un grand nombre d’investisseurs semblent refuser de l’admettre en attendant un « retour à la normale » des marchés, il est illusoire d’espérer retrouver les conditions d’investissement des années 1990. La crise financière a en effet remodelé le paysage des placements.

Le rendement des emprunts d’Etat à réputation sûre a atteint un niveau historiquement bas. Le Global Investment Returns Yearbook 2013 du Credit Suisse examine cette nouvelle conjoncture de faible rendement des placements.

Les baby-boomers, qui atteignent aujourd’hui l’âge de la retraite, et leurs enfants ont grandi dans un contexte de rendement élevé des placements, mais, de nos jours, tout investisseur fait face à des taux d’intérêt réels faibles. Les baby-boomers – qui contrôleront 70% des actifs d’investissement privés en 2017 – risquent d’éprouver des difficultés à s’adapter à ces nouvelles conditions, mais nous préférons toutefois compatir au sort de leurs petits-enfants, qui ne peuvent espérer profiter un jour des rendements élevés qu’ont connus leurs grands-parents.

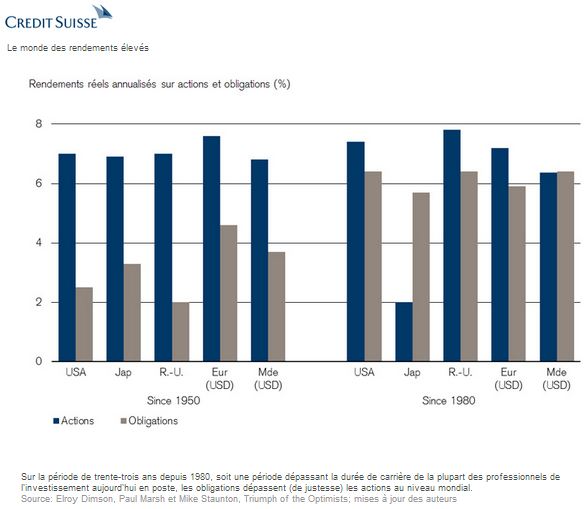

Le graphique 1 montre le rendement réel des investissements en actions et obligations depuis 1950 et 1980. Sur la période de trente-trois ans depuis 1980, soit une période dépassant la durée de carrière de la plupart des professionnels de l’investissement aujourd’hui en poste, les obligations dépassent (de justesse) les actions au niveau mondial. Les investisseurs en actions sont redescendus de leur nuage au cours des treize premières années du 21e siècle, lorsque le rendement réel annualisé de l’indice mondial des actions a atteint 0,1%. Le revenu réel des obligations est quant à lui resté élevé, à 6,1% par an, en raison de la forte chute des taux d’intérêt. Dans la plupart des pays développés, le rendement obligataire a atteint aujourd’hui un niveau historiquement bas. Les intérêts nominaux à court terme sont même devenus négatifs dans certains pays, les investisseurs s’achetant le privilège de déposer des espèces en toute sécurité.

Perspectives de rendement des obligations

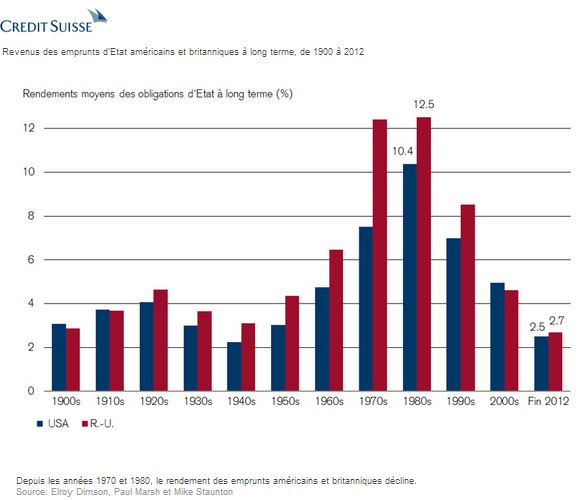

Espérer pour l’avenir un rendement élevé des obligations, similaire à celui des trente dernières années, est un pur fantasme. La longue hausse qui a commencé en 1982 a été le fruit de facteurs exceptionnels. Le graphique 2 montre à quel point le rendement obligataire a décliné depuis les années 1970 et 1980 aux Etats-Unis et au Royaume-Uni.

Concernant les emprunts d’Etat sans défaillance de paiement, il existe un moyen plus simple et plus efficace de prédire leur performance : leur rendement à l’échéance. Fin 2012, les emprunts d’Etat à 20 ans rapportaient 2,5% aux Etats-Unis, 2,7% au Royaume-Uni et 1% en Suisse. Après déduction du risque de défaillance de paiement et de transfert, le rendement réel, même au bout d’un délai de garde de 20 ans, sera proche de zéro pour l’investisseur. Pour les contribuables, le rendement après imposition sera clairement négatif.

Perspectives de rendement des liquidités

Le rendement réel des liquidités est encore plus faible. Le rendement des bons du Trésor est actuellement proche de zéro dans la plupart des pays développés et le rendement réel, dans la plupart des cas, encore plus bas. En 2012, le rendement réel des bons du Trésor a été de ?1,7% aux Etats-Unis, ?2,7% au Royaume-Uni et tout juste positif à 0,4% en Suisse en raison d’une légère déflation. Concernant les décisions d’allocation d’actifs, nous devons non seulement connaître le rendement actuel des liquidités, mais aussi estimer leur rendement futur en calculant la prime de remboursement des obligations, c’est-à-dire la différence de rendement entre obligations à long terme et bons du Trésor. Pour les principaux marchés, à faible risque de défaillance de paiement, notre estimation de prime de remboursement annualisée pour les vingt prochaines années est d’environ 0,8%, ce qui correspond à la prime à long terme de l’indice mondial des obligations. La prime de remboursement servant à calculer de combien les obligations dépasseront probablement les liquidités, la prévision de rendement annualisé pour les liquidités dans le même contexte économique devrait se situer autour de –0,8%, c’est-à-dire clairement négative, même avant impôts.

Le rendement des actions devrait lui aussi être inférieur

Le rendement escompté des actions doit être plus élevé que celui des liquidités ou des obligations en raison du risque plus important que celles-ci impliquent. Si les rendements sur actions correspondent au taux sans risque plus une prime de risque, un monde de taux réels faibles implique des actions au rendement plus faible, toutes choses étant égales par ailleurs. Il y a une dizaine d’années encore, d’aucuns croyaient que la prime annualisée des actions par rapport aux bons dépassait 6%, un chiffre nettement trop élevé.

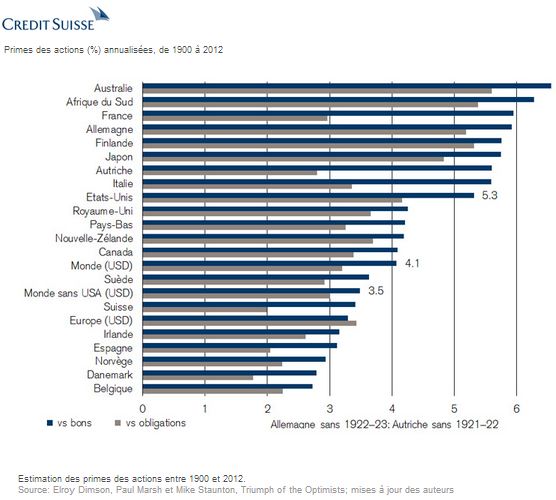

Le graphique 3 révèle nos estimations de l’historique des primes des actions entre 1900 et 2012. Le Global Investment Returns Yearbook du Credit Suisse enregistre un rendement réel annualisé de 4,1% sur l’indice mondial des actions et de 1,75% sur l’indice mondial des obligations pour cette période. Après prise en compte des facteurs exceptionnels ayant favorisé les actions par le passé, nous en concluons que la prime des actions (par rapport aux bons) devrait se situer aux environs de 3 à 3,5%. Cette prime peut être considérée comme une récompense par unité de risque.

Le déni des investisseurs

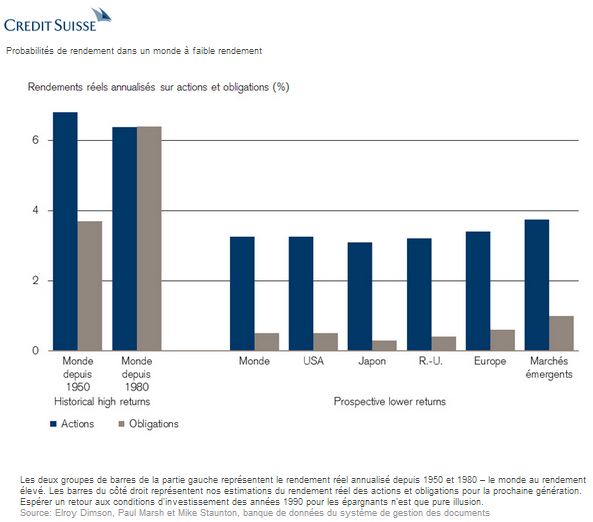

Nous vivons bel et bien dans un monde aux faibles rendements. Le graphique 4 témoigne du contraste avec la situation passée.

Les deux groupes de barres de la partie gauche représentent le rendement réel annualisé depuis 1950 et 1980 – le monde aux rendements élevés. Les barres du côté droit représentent nos estimations du rendement réel des actions et des obligations pour la prochaine génération. Espérer un retour aux conditions d’investissement des années 1990 pour les épargnants n’est que pure illusion. De nombreux investisseurs semblent vouloir nier cette réalité en attendant un « retour à la normale » des marchés. Les rendements visés sont trop élevés et de nombreux gestionnaires de fortune déclarent encore aujourd’hui que leur objectif de performance à long terme est de surpasser l’inflation de 6, voire 8%. De telles ambitions sont simplement irréalistes. Les plans de prévoyance sont eux aussi trop optimistes, en particulier aux Etats-Unis. Bien que le rendement moyen attendu des actifs du régime des 500 grandes sociétés de l’indice S&P 500 soit passé de 9,1% il y a dix ans à 7,6% aujourd’hui, il est toujours élevé. Etant donné la faiblesse actuelle des rendements des placements à revenus fixes, les promoteurs des plans de prévoyance ont besoin de rendements sur actions réels de 10% pour atteindre de tels objectifs. Dans d’autres pays, les prévisions de rendement des plans de prévoyance sont moins élevés : 6,1% au Royaume-Uni, 5% en Asie, 4,6% en Allemagne et 3,6% en Suisse, mais toujours trop optimistes.

Un monde à faible rendement est un monde éprouvant

Le monde actuel, avec son rendement particulièrement faible, est source de stress pour les investisseurs. Les plans de prévoyance, en particulier, sont durement touchés. Le déficit des plans à prestations définies se creuse, victime de l’impact des faibles rendements sur la valeur de leur passif. La perspective d’une baisse du rendement réel entrave également leur capacité à se redresser. Le marché des plans de prévoyance le plus important au monde est celui des Etats-Unis, où la sous-capitalisation des 100 principaux plans à prestations définies d’entreprises s’est évaluée à 0,5 billions de dollars américains fin octobre 2012, les actifs couvrant péniblement 73% du passif. Le déficit des 100 principaux plans de prévoyance publics a même été calculé à 1,2 billion de dollars, avec un degré de couverture n’excédant pas 68%. Le déficit des plans de prévoyance est un fait constaté partout dans le monde. Le déficit des plans de prévoyance par capitalisation paraît dérisoire comparé au passif des plans de prévoyance par répartition, qui a gonflé proportionnellement à la chute des taux d’intérêt après la crise financière. Aux Etats-Unis, le passif d’assurance sociale par répartition accumulé au cours des 75 dernières années est de 8,6 billions de dollars américains, avec une prévision de passif de 20,5 billions de dollars à l’horizon infini. Les seules solutions à l’accroissement du passif dû à la faiblesse des taux d’intérêt consistent à augmenter les impôts, repousser l’âge de départ à la retraite ou réduire le montant des allocations. Des mesures difficiles à adopter. Nous avons évalué qu’au cours des 20 à 30 prochaines années, les investisseurs du monde entier, qui paieront des impôts à la source et des commissions de gestion peu élevés ne pourront espérer un rendement réel annualisé supérieur à 3,5% pour un fonds en actions et à 2% pour un fonds réparti équitablement entre actions et emprunts d’Etat.

Pendant combien de temps de faibles rendements peuvent-ils être supportés ?

Combien de temps cette situation risque-t-elle de durer ? Six à huit années pourraient s’écouler avant que les taux d’intérêt réels à court terme deviennent positifs, et aucun retour aux niveaux de rendement élevés des années 1980 n’est à prévoir sur les marchés, qui suggèrent une tendance à la hausse de 0,9 % à long terme aux Etats-Unis et au Royaume-Uni. Combien de temps faudra-t-il supporter ces faibles rendements ? Pour les investisseurs, nous craignons que la réponse soit « aussi longtemps qu’il le faudra. » Un monde à faible rendement impose des contraintes aux investisseurs, mais il soulage les emprunteurs. Si la situation perdure, le danger est de voir se développer des activités maintenues en vie par la faiblesse des taux d’intérêt, et le refus de passer en pertes les créances douteuses. Cette situation est susceptible d’éliminer le processus de destruction créative et de reconstruction, et de prolonger le ralentissement économique.

Elroy Dimson , Mike Staunton , Paul Marsh , Février 2013

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |