| https://www.next-finance.net/fr | |

|

Stratégie

|

Sous le signe des taux

Le rally sur les marchés actions des pays développés a connu un coup d’arrêt au mois d’avril. A l’origine de ce changement de tendance, on trouve non pas une réappréciation à la baisse des perspectives économiques dans les pays développés, mais un mouvement violent sur les taux longs.

Le choc sur les taux longs a débuté mi-avril en Europe, alors que les valorisations sur les taux allemands atteignaient des niveaux records. En effet, la BCE avait initié des achats massifs d’obligations souveraines en mars au titre de son programme d’assouplissement quantitatif. Le taux 10 ans allemand avait même atteint un point bas à 0.05% le 17 avril 2015. Le marché était, de fait, totalement dominé par les flux acheteurs de la BCE, alors que la liquidité était déjà fortement réduite par la disparition des activités de trading de compte propre des banques et les nouvelles obligations réglementaires des banques et des assureurs qui obligent ces derniers à détenir de grandes quantités d’obligations. L’absence de liquidité et la perspective d’achats massifs de la BCE, qui dépasseront largement les émissions nettes cette année, avaient déconnecté le marché de ses fondamentaux.

A partir de cette date, des chiffres d’inflation meilleurs qu’attendus en Europe ont convaincu le marché que la stratégie de la BCE était en train de porter ses fruits, et donc il convenait de refaire apparaître une prime de terme et une prime d’inflation dans la valorisation des taux longs en Europe. En outre, la saisonnalité du marché devenait soudainement défavorable car les émissions nettes augmentaient fortement à partir du mois de mai.

Enfin, plusieurs grands gérants d’actifs annoncèrent publiquement qu’ils considéraient vendre massivement leurs obligations allemandes.

Le marché obligataire, qui était totalement entre les mains de la BCE, a retrouvé un fonctionnement plus ‘fondamental’, et les taux se sont soudain envolés vers des niveaux plus en ligne avec ses déterminants macroéconomiques (inflation, croissance).

Le taux 10 ans allemand s’échange désormais proche de sa valeur fondamentale de 1% (cf. graphique 1).

Le rebond des taux européens a immédiatement provoqué une appréciation de l’euro, qui, couplée au rebond du pétrole, a mis fin à « l’alignement des planètes » qui avait alimenté le rally sur les actions européennes.

Parallèlement, aux Etats-Unis, malgré les déceptions conjoncturelles, la Fed était contrainte par un frémissement des salaires de raffermir son discours et de promettre au marché un relèvement de ses taux au plus tard fin 2015. Le rebond des taux américains participait alors également à réduire l’appétit pour le risque des investisseurs, ce qui imprimait un coup d’arrêt à l’ascension des actions américaines.

Réduction de la liquidité en dollar par la Fed, explosion d’une bulle sur les taux allemands, nous sommes confrontés à un environnement où les taux longs ne semblent plus pouvoir jouer le rôle d’amortisseur des malheurs du monde.

Pourtant, le monde bruisse toujours de menaces multiples. Au-delà des risques géopolitiques en Ukraine, en Syrie et en Irak, qui menacent de mouvements violents sur le marché du pétrole, citons les risques toujours présents de ralentissement brutal de la croissance en Chine, le risque de défaut de la Grèce, et enfin le risque de dépréciations rapides des devises des émergents à déficits courants élevés (Turquie, Afrique du Sud, Brésil).

Nous avons donc un environnement de croissance mondiale modeste, où la liquidité en dollar va se tendre, alors que les taux longs sont plutôt orientés à la hausse.

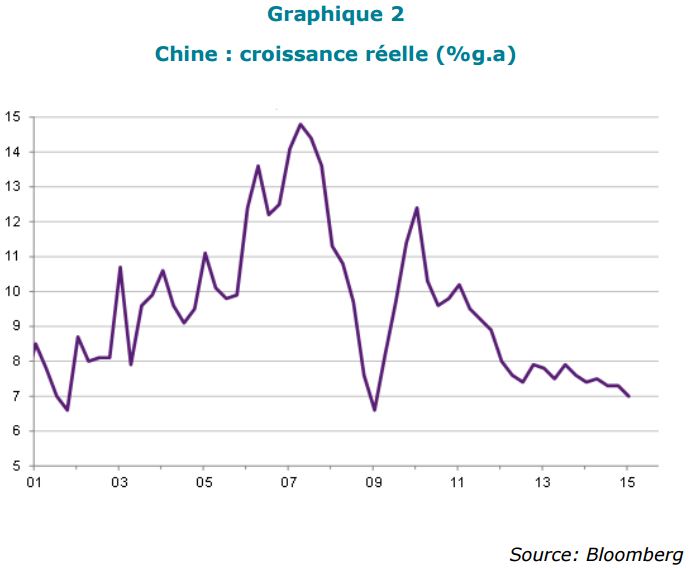

En outre, cette nouvelle donne obligataire survient dans un contexte où les actifs risqués arborent des valorisations qui sont au mieux neutres, voire légèrement tendues, comme dans le cas des actions américaines. Les obligations d’entreprise sont, par ailleurs, à des niveaux de valorisation qui nous semblent neutres, mais la hausse des taux fragilise cette classe d’actif, qui est en outre victime, elle aussi, d’un manque chronique de liquidité. Les matières premières sont à des niveaux historiquement bas, mais l’enlisement de la Chine dans une croissance molle (cf. graphique 2) a fait disparaître l’acheteur marginal du dernier cycle. Ces valorisations semblent donc justifiées.

Dans un tel environnement, il nous a semblé approprié de réduire le risque des portefeuilles.

Nous réduisons notre surpondération en actions à 1.5%, et diminuons son béta en retirant le biais en faveur des petites capitalisations européennes. Nous conservons un spectre diversifié géographiquement, avec une surpondération sur les marchés eurolandais, américain et japonais. Nous passons neutre sur les obligations, à l’exception d’une petite position longue sur les taux américains à long terme, qui joue le rôle de protection contre la volatilité des actions.

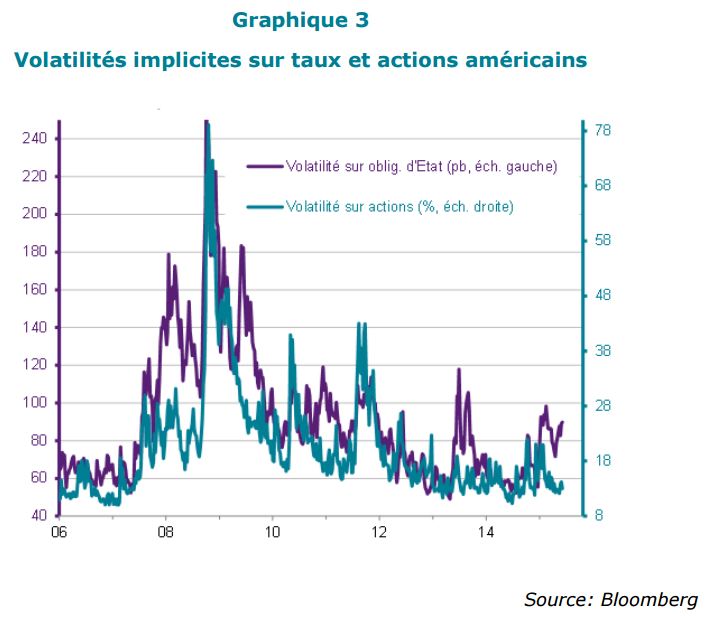

Enfin, nous restons à l’écart des matières premières et des actifs émergents. Comme l’illustre le graphique ci-dessous, la volatilité implicite des taux n’a pas encore contaminé celle des actions, mais les semaines à venir diront si la convergence des volatilités entre ces deux classes d’actifs se fait par le haut ou par le bas (cf. graphique 3).

Raphaël Gallardo , Juin 2015

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |