| https://www.next-finance.net/fr | |

|

Stratégie

|

Qualité : le facteur positif

La qualité est un facteur positif : il désigne le fait que les entreprises qui réussissent à développer une activité rentable doivent être récompensées par une hausse de leur cours de Bourse. C’est ce vers quoi devrait tendre toute initiative entrepreneuriale. Pourtant, c’est un critère qui n’est pas toujours facile à reconnaître ou à mesurer. Voici quelques conseils pour éviter les idées reçues et les erreurs courantes...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

La qualité est un facteur positif : il désigne le fait que les entreprises qui réussissent à développer une activité rentable doivent être récompensées par une hausse de leur cours de Bourse. C’est ce vers quoi devrait tendre toute initiative entrepreneuriale. Pourtant, c’est un critère qui n’est pas toujours facile à reconnaître ou à mesurer. Voici quelques conseils pour éviter les idées reçues et les erreurs courantes...

Le facteur qualité est rattaché au style de gestion croissance

Même si les façons de mesurer la qualité peuvent appartenir à deux familles différentes : les indicateurs de rentabilité et les données concernant la croissance de l’activité, qui font toutes partie des fondamentaux de l’entreprise. L’indicateur de rentabilité le plus utilisé est le rendement du capital, ou des fonds propres. C’est devenu la référence de nombreux dirigeants dans leurs décisions stratégiques, car le rendement des fonds propres sert à montrer si l’entreprise gère efficacement l’argent de ses actionnaires.

Dans le contexte de l’investissement, la croissance de l’entreprise est plus difficile à évaluer que le rendement de ses fonds propres, car le calcul suppose d’émettre des hypothèses quant à son développement futur. Le niveau récent des flux de trésorerie disponibles ou de la marge brute peuvent indiquer qu’une entreprise « augmente sa liberté d’action » pour investir ou racheter des concurrents, ce qui revient à se développer. Bien sûr, il s’agit davantage d’une prévision immédiate que d’une véritable « anticipation ».

Depuis peu, les recherches universitaires s’intéressent à un autre indicateur de qualité :

Les accruals ou produits à recevoir. Ceux-ci représentent la capacité, pour une entreprise, à être payée le plus tôt possible pour les produits ou services qu’elle a vendus. Lorsque les produits à recevoir (les sommes facturées pas encore payées) sont faibles, on considère généralement que l’entreprise possède un pricing power supérieur à la moyenne ou un bilan plus solide, deux critères qui contribuent à définir la qualité.

Comme dans le cas de la sous-évaluation, qui fait aussi partie des facteurs fondamentaux, l’existence du facteur qualité tient au comportement des investisseurs, en l’occurrence ceux qui sous-estiment l’importance de l’analyse des données financières en accordant trop de foi aux propos des dirigeants.

Seul problème, le facteur qualité peut conduire à des évaluations légèrement trop optimistes, car en réalité les entreprises efficaces ne sont pas toujours récompensées par le marché.

Etienne Vincent, Head of Global Quantitative Management, THEAM

Etienne Vincent, Head of Global Quantitative Management, THEAM

Seul problème, le facteur qualité peut conduire à des évaluations légèrement trop optimistes, car en réalité les entreprises efficaces ne sont pas toujours récompensées par le marché. Il arrive qu’elles subissent des changements économiques extérieurs et que les investisseurs ne soient pas assez attentifs aux fondamentaux, laissant alors des considérations globales prendre le dessus. Ainsi, en avril 2016, on a pu observer un léger rebond du facteur qualité dû à la dissipation d’une crainte, et non à une sélection de valeurs réfléchie.

Depuis quelques années, ce style d’investissement a relativement bien fonctionné, en particulier aux États-Unis. Attention cependant, car beaucoup de gérants d’actions américaines « classiques » sont devenus des adeptes du facteur qualité, allant même jusqu’à dire qu’Apple devait être considéré comme une action sous-évaluée ; or ce genre d’attitude risque de conduire à des corrections telles que celle qui s’est produite en avril 2016.

Cela étant, dans le principe, nous aimons l’idée d’investir dans la qualité à l’issue d’une réflexion positive.

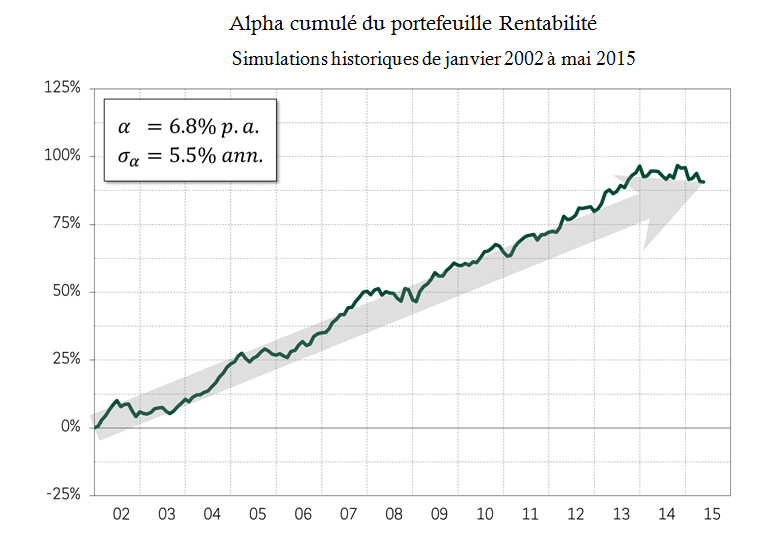

Graphique 1 : Simulations historiques d’un portefeuille long/short basé sur l’univers MSCI World

- Source : MSCI, Exshare

Etienne Vincent , Avril 2017

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Voir en ligne : Qualité : le facteur positif

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |