| https://www.next-finance.net/fr | |

|

Stratégie

|

Prudence sur les devises émergentes à court terme

Depuis près d’un mois, le regain de tensions sur les taux longs américains suite aux bons chiffres d’emplois d’octobre (en dépit du « shutdown ») s’est de nouveau traduit par une nouvelle correction des devises émergentes (même si depuis peu elles se sont stabilisées).

Article aussi disponible en :

English ![]() |

français

|

français ![]()

La perspective d’une diminution des achats d’actifs (tapering) plus tôt que prévu a entrainé à nouveau des rapatriements de capitaux investis sur les actifs émergents. En particulier, les dettes locales émergentes ont souffert significativement comme le souligne le graphique ci-dessous.

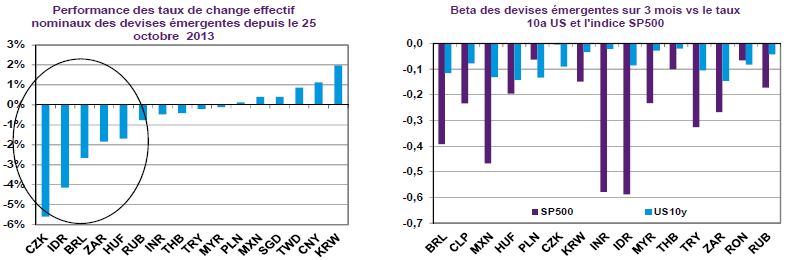

Ce sont surtout les devises dont les fondamentaux restent fragiles du fait d’un déficit courant, d’un déficit budgétaire et d’une inflation élevée qui ont le plus corrigé. C’est le cas du BRL, du ZAR et de l’IDR. Ce dernier a pourtant été soutenu par une hausse des taux directeurs de 25pb jusqu’à 7,25%.

En revanche, les autres devises telles que le TRY et l’INR ayant aussi des fondamentaux très fragiles n’ont pas enregistré de baisse significative en dépit de la forte correction de leurs dettes locales. La hausse des taux courts en Inde le 29 octobre dernier a probablement contribué aux tensions sur les taux longs et limité la dépréciation de la devise. La volonté de la RBI de mettre en place des réformes dans le secteur bancaire a pu aussi limité la correction de l’INR. De son côté, la TRY n’a pas souffert en dépit de la forte hausse des taux longs 5 ans de plus de 80pb et d’une inflation toujours très élevée de 7,7% en octobre. Cela peut être lié aux bons chiffres d’activité (production industrielle en hausse de 5,8% M/M en septembre). La CZK a nettement corrigé suite à la volonté de la banque centrale de fixer la parité EURCZK proche de 27. Le HUF a pâtît entre autres de la baisse des taux directeurs jusqu’à 3,4%. Enfin, le KRW paraît immuniser contre la hausse des taux longs américains du fait de bons chiffres d’activité dont un PIB en hausse de 1,1% en T3, un excédent courant en hausse en septembre mais aussi des taux longs peu attractifs en termes de rendement.

Malgré le discours toujours très « dovish » de la Fed et notamment de Janet Yellen et B.Bernanke, les devises émergentes resteront sur la défensive dans les prochaines semaines. A l’approche de la publication des chiffres d’emploi américain de novembre, les anticipations d’un « tapering » de la Fed en janvier devraient se renforcer, et peser sur les Treasuries US rendant ainsi moins attractifs les actifs émergents.

Ce sera alors encore les devises les plus fragiles pénalisées par un déficit courant important, un déficit budgétaire significatif, une inflation élevée et enfin l’absence de reprise économique qui souffriront le plus comme l’IDR, le ZAR, le BRL et dans une moindre mesure l’INR, le TRY.

Les devises à béta élevé par rapport aux marchés boursiers, autres que celles citées ci-dessus, telles que le MXN, le CLP, la MYR et la HUF seront aussi sous forte pression. Une stabilisation de ces devises émergentes ne peut avoir lieu que lorsque la Fed aura débuté son « tapering », c’est-à-dire une fois que les incertitudes monétaires auront été levées à partir du mois de février.

Nordine Naam , Novembre 2013

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |