| https://www.next-finance.net/fr | |

|

Stratégie

|

Obligations européennes à haut rendement : encore du potentiel

En cette époque de taux d’intérêt extrêmement bas, les investisseurs se sont largement positionnés sur les obligations à haut rendement. Maintenant que les taux sont susceptibles de remonter, au moins aux Etats-Unis, de nombreux investisseurs s’interrogent sur leur exposition.

Mais comme l’explique Roman Gaiser, responsable High Yield chez Pictet AM, au cours de cette session de questions-réponses, pour les investisseurs à long terme, les obligations européennes à haut rendement offrent des perspectives saines.

Les marchés obligataires ont subi des accès de volatilité au cours des derniers mois, auxquels les obligations à haut rendement n’ont pas échappé. Est-ce le bon moment pour investir dans cette classe d’actifs ?

Roman Gaiser : La forte volatilité concerne manifestement tous les marchés, pas uniquement le haut rendement. Les mouvements brutaux qu’ont connus les Bunds allemands récemment sont venus perturber les opérateurs tandis que la Grèce constitue une autre source de volatilité. La manière dont ces facteurs vont contribuer à la volatilité est un peu difficile à prévoir mais les marchés resteront globalement volatils. En revanche, d’un point de vue fondamental et technique, les configurations restent satisfaisantes.

Les obligations européennes à haut rendement comportent une caractéristique attractive : leur duration est très courte comparée à celle de leurs homologues américaines et à celle des autres classes d’actifs obligataires. Elles sont en effet assorties d’une duration moyenne de trois ans et demi, c’est-à-dire moitié moindre que celle des Bunds.

Les investisseurs ne devraient pas perdre de vue l’importance de cet écart de duration. La duration est peut-être le risque le plus important pour eux à ce stade du cycle économique. C’est ce qui a pu être observé en mai et juin lorsque les taux allemands se sont considérablement tendus alors que les obligations à haut rendement sont restées relativement stables.

Ce phénomène est encore plus flagrant pour les obligations à haut rendement à court terme dont la duration moyenne est d’un an et demi.

Fondamentalement, il est vrai que les résultats des sociétés restent ternes. Mais pour les investisseurs dans cette classe d’actifs, des performances élevées ne sont pas forcément conditionnées par une croissance rapide des bénéfices. Les bénéfices sont stables grâce à la légère reprise économique en Europe, qui contraste avec la récession que nous avons connue il y a deux ans. Cette conjoncture est plus favorable aux obligations à haut rendement qu’aux actions dont la performance est toujours liée à des chiffres meilleurs et à une amélioration des résultats. Si une société est tout juste stable, le cours de son action va chuter. Dans le cas des obligations à haut rendement, si une société est stable et solide, l’investisseur recevra un coupon attractif quoi qu’il en soit.

Cette classe d’actifs performe mieux que les marchés actions sur le long terme dans la mesure où elle génère une meilleure performance par unité de volatilité. Elle a également mieux progressé que les obligations d’Etat sur le long terme. Pourquoi ? Parce que le coupon est une composante dominante du rendement de cette classe d’actifs, qui compense le risque de défaut. Chaque année, les investisseurs peuvent obtenir un coupon de 4 à 6% en rémunération du risque de perte en capital.

Au-delà de la volatilité actuelle des marchés due à un resserrement de la politique monétaire américaine et à la crise de la dette grecque, pourquoi les perspectives à plus long terme pour les obligations à haut rendement en Europe sont-elles bonnes malgré tout ?

L’Europe connaît actuellement une croissance modérée et un faible taux d’inflation, même si ce taux est passé récemment de -0,3 à +0,3. Cet environnement est favorable à la dette à haut rendement. Les investisseurs sur ce marché devraient se méfier d’une croissance trop forte parce qu’elle provoquerait de l’inflation, l’augmentation des taux d’intérêt et inciterait les sociétés à prendre plus de risques, etc. Ces investisseurs ont besoin d’une économie qui ne soit ni en surchauffe ni en récession.

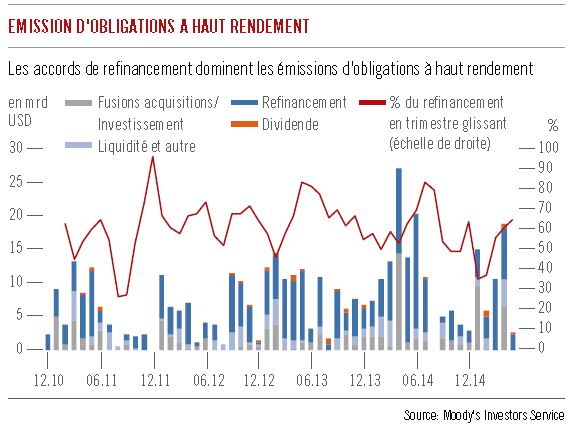

Pour ce qui est des entreprises, elles sont nombreuses à avoir refinancé des dettes à court terme avec des obligations à plus long terme. La menace sérieuse d’un « mur des maturités » est volontiers évoquée, faisant référence à cette vague importante de remboursements d’obligations ayant la même échéance qui provoquera des défauts de paiement. A mon avis, ce point de vue est profondément erroné. Je ne considère pas du tout ceci comme un mur. J’utiliserais plutôt l’image de la vague qui se forme à la proue d’un bateau. On se trouve toujours trois mètres derrière sans jamais l’atteindre vraiment.

Les sociétés ont profité d’un environnement de taux d’intérêt bas pour étendre la maturité de leurs dettes. Le volume de dettes arrivant à échéance cette année, l’année prochaine ou dans les trois prochaines années n’est donc pas si important.

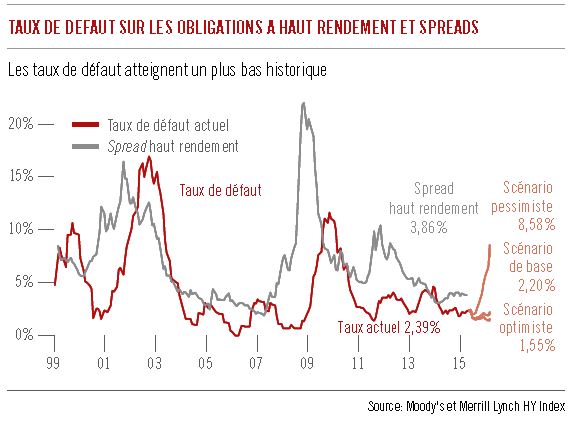

De plus, si l’on se réfère au Liquidity Stress Index de Moody’s qui mesure la liquidité des émetteurs les moins bien notés, on constate que peu de sociétés sont en difficulté. Cela indique généralement que les taux de défaut vont être bas puisque les sociétés qui n’honorent pas leurs dettes sont celles qui sont à court de liquidités.

Dans ce contexte de reprise économique modeste en Europe, quels sont les secteurs que vous privilégiez ?

Nous privilégions les secteurs exposés à la reprise européenne. Donc tous les secteurs liés à la consommation, comme la distribution. On constate par exemple une amélioration des ventes de voitures. Le chômage étant en repli, les ménages dépensent un peu plus. Nous favorisons également les services aux consommateurs comme la location de voiture ou le jeu. Les services aux entreprises sont un autre secteur performant, ainsi que les télécommunications.

Le secteur des télécommunications est certes soumis à des pressions dues à un environnement très concurrentiel, mais il connaît aussi un mouvement de concentration important.

Aux Etats-Unis par exemple, il existe cinq grandes sociétés de télécommunications, alors que le marché européen en compte 120. Je ne dis pas qu’il n’y aura plus que cinq sociétés de télécommunications en Europe d’ici trois à cinq ans, mais les opérations de fusion sont nombreuses dans le secteur actuellement. Ce phénomène joue à notre avantage car nous avons tendance à être investis dans des sociétés de petite taille qui sont généralement celles rachetées par des sociétés plus grandes, ce dont leurs obligations bénéficient. C’est ce qui s’est produit pour la notation de crédit et les obligations d’Ono suite à son rachat par Vodafone l’année dernière.

Que diriez-vous à des investisseurs attirés par les obligations à haut rendement mais qui restent méfiants quant à leur risque de crédit plus élevé ?

La plupart des gens ne réalisent pas que certaines des plus grandes sociétés sont en réalité des émetteurs de dette à haut rendement. Ils supposent à tort que tous les émetteurs d’obligations à haut rendement sont des petites entreprises présentant des bilans fragiles. Mais en réalité, ces sociétés sont des acteurs majeurs de l’économie. Elles sont omniprésentes et font partie intégrante de leur vie quotidienne : ce sont elles qui ont produit leur voiture ou les aliments consommés par les enfants, ou c’est la compagnie aérienne qu’ils utilisent. La plupart des compagnies aériennes, British Airways, Air France ou Lufthansa, sont des émetteurs de qualité « sub investment grade ». De nombreux constructeurs automobiles, comme Renault, Peugeot, Fiat et Aston Martin, sont également des émetteurs de dette à haut rendement. Certains sont entrés dans cette catégorie suite à la dégradation de leur notation au cours de la crise financière, mais nombre d’entre eux y figurent par choix. Ils recherchent l’effet de levier pour pouvoir offrir un meilleur rendement à leurs actionnaires lorsqu’ils se trouvent en situation de croissance.

Je pense que 20 à 50% de l’ensemble des entreprises émettrices de dette en Europe entrent dans la catégorie haut rendement.

Sur le marché américain plus développé, cette proportion est beaucoup plus forte avec une entreprise sur deux notée dans cette catégorie. Il est clair qu’un mouvement de rattrapage est nécessaire en Europe, mais des tendances récentes montrent que l’écart est en passe de diminuer.

Roman Gaiser , Juillet 2015

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |