| https://www.next-finance.net/fr | |

|

Stratégie

|

Obligations à court terme en euros : faible duration en réponse aux taux négatifs

Selon Justine Vroman, gérant d’investissement, spécialiste des obligations d’entreprise investment grade chez Pictet Asset Management, les perspectives de resserrement monétaire et le contexte favorable dont bénéficient les entreprises plaident en faveur du crédit à court terme en euros comme alternative au cash.

Les investisseurs obligataires sont confrontés à un climat d’investissement difficile. Quel rôle les obligations à court terme « investment grade » en euros peuvent-elles jouer au sein de leur portefeuille ?

Justine Vroman :Les investisseurs en obligations européennes sont face à un dilemme. D’une part, détenir du cash est un choix coûteux en raison des taux de dépôt négatifs, ce qui les contraint à redoubler d’efforts dans leur quête de rendement. D’autre part, les titres à long terme ne semblent pas particulièrement attrayants dans la mesure où la solide reprise en Europe incitera la Banque centrale européenne à normaliser sa politique monétaire, ce qui pourrait entraîner une hausse des taux d’intérêt à long terme. Avant que cet environnement de taux négatifs n’apparaisse, les investisseurs avaient l’assurance que leurs liquidités produiraient au moins un rendement positif. Aujourd’hui, le coût d’opportunité des liquidités est négatif dans la mesure où les frais de garde rongent votre capital et où 3200 milliards d’euros d’actifs offrent un rendement inférieur à zéro [1].

Le blues des taux négatifs | Taux au jour le jour en euros (EONIA), %

- Source : Pictet Asset Management, Bloomberg, au 31.07.2017

Cette quête de rendement a bénéficié au marché du crédit « investment grade » à court terme en euros, qui a attiré 16 milliards d’euros depuis mars 2016. Mais l’histoire ne s’arrête pas là.

Il est intéressant de noter que les afflux de capitaux vers cette classe d’actifs se sont accélérés à l’issue des élections présidentielles américaines, et que les attentes d’une hausse des taux d’intérêt à long terme se sont intensifiées. Cela souligne ce qui, selon moi, constitue un autre moteur fondamental de l’envolée du crédit à court terme : la volonté d’éviter la duration.

Les titres de créance à court terme « investment grade » offrent une alternative de haut rendement aux investisseurs en mesure de les substituer à leurs liquidités. Le rendement de la stratégie Pictet-EUR Short Term Corporate Bonds s’établit à 0,25% pour une duration de 1,85 an, contre -0,35% pour le cash [2].

Bien que le crédit soit plus volatil et moins liquide que le cash, il constitue une source de diversification dans la mesure où les dépôts en espèces s’accompagnent d’un risque concentré entre les mains des banques dépositaires. Par ailleurs, la pente est généralement la plus élevée sur la partie courte de la courbe des taux, offrant ainsi le meilleur potentiel pour chaque année de duration supplémentaire.

Le crédit à court terme « investment grade » en euros affiche une duration plus courte que ses homologues toutes catégories d’échéances confondues. Cela signifie que les investisseurs peuvent réduire les risques liés au resserrement monétaire en abaissant la volatilité et la sensibilité aux relèvements des taux d’intérêt. Actuellement, les investisseurs peuvent réduire la duration de 3,4 ans en ne renonçant qu’à 21 points de base de « spread » et en cédant les titres toutes échéances au profit d’obligations à court terme [3].

Au final, le crédit à court terme offre un compromis attrayant aux investisseurs cherchant du rendement tout en évitant les durations longues.

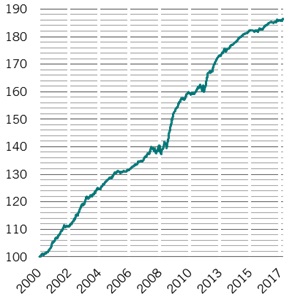

Constance des performances à long terme | Titres « investment grade » EUR 1-3 ans, performance totale

- Source : Pictet Asset Management, Bloomberg, indice de référence BofA Merrill Lynch, au 31.07.2017

Comment la politique monétaire de la BCE peut-elle influer sur le marché du crédit « investment grade » à court terme ? Et quelle est votre opinion concernant la santé des entreprises de votre univers d’investissement ?

JV : Nous pensons que la BCE adoptera une démarche progressive pour normaliser sa politique monétaire en réduisant tout d’abord la taille de ses achats obligataires avant de relever les taux de dépôt. Les taux à court terme devraient par conséquent rester négatifs pendant un certain temps. Le portage reste donc attrayant pour l’heure. Ici, notre approche active pour se positionner sur la partie courte de la courbe nous permet d’ajouter de la valeur.

Les « spreads » de crédit pourraient se creuser légèrement suite à la réduction de l’assouplissement quantitatif de la BCE, mais nous n’anticipons aucune réappréciation significative et la partie courte devrait être protégée.

Les investisseurs sur le marché du crédit « investment grade » à court terme bénéficieront de l’amélioration des fondamentaux des entreprises. Les sociétés européennes « investment grade » ont réduit leur endettement dans le sillage de la crise financière et disposent d’abondantes liquidités. La reprise économique et la faiblesse des coûts de financement soutiendront les ratios de crédit. De plus, à la lumière de nos conversations avec les équipes de direction, il semble que les entreprises restent prudentes lorsqu’il s’agit de déployer ces liquidités dans des opérations de fusion-acquisition et qu’elles soient moins agressives par rapport aux cycles précédents.

Les taux à court terme devraient rester négatifs un certain temps. Le portage reste donc attrayant pour l’heure.

Justine Vroman, Pictet Asset Management

Justine Vroman, Pictet Asset Management

Quelle est votre approche d’investissement sur le marché du crédit « investment grade » à court terme ?

JV : La stratégie Pictet-EUR Short Term Corporate Bonds vise à offrir un profil de risque stable assorti de baisses limitées. Notre approche est prudente, basée sur une gestion rigoureuse de la duration. Nous investissons dans des obligations extrêmement liquides exclusivement notées « investment grade » et affichant pour la plupart des échéances de 1 à 4 ans. Les titres à échéance de 4 à 6 ans ne représentent pas plus de 10% du portefeuille et nous n’avons aucun investissement assorti d’une échéance supérieure à 6 ans, contrairement à certains de nos concurrents. Nous pouvons investir jusqu’à 15% dans les titres notés BB, ce qui nous permet d’améliorer la diversification et le rendement.

Depuis la création du fonds en novembre 2013, nous avons traversé un certain nombre d’événements à risque, dont la crise de la dette grecque mi-2014, les craintes d’un ralentissement brutal en Chine suivies d’une correction des matières premières en 2015 et début 2016, ainsi que le Brexit. Pour autant, notre approche rigoureuse a permis au fonds de générer des performances régulières de 1,9% par an pour une volatilité de 0,6% [4].

Comment êtes-vous positionné pour les mois à venir ?

JV : Le marché du crédit européen a connu une forte reprise ces derniers mois, qui a ramené les « spreads » à 94 points de base contre 124 points de base en décembre [5]. Dans la mesure où les valorisations présentent un potentiel de hausse désormais limité, nous adoptons une démarche plus mesurée en nous concentrant sur le portage, en prenant des bénéfices dans les secteurs et émetteurs où le potentiel de resserrement des « spreads » nous semble limité, et en limitant le risque de duration compte tenu de la récente volatilité des taux.

Nous avons réduit nos positions hors indice en abaissant l’exposition aux obligations de 4 à 6 ans d’échéance à moins de 3% et en conservant une exposition aux titres BB d’environ 6,5%, soit moitié moins de ce que nous pourrions détenir.

En termes d’allocation, nous nous concentrons sur les thèmes portés par la perspective du relèvement des taux d’intérêt.

- Valeurs financières : nous privilégions ce secteur dans la mesure où les perspectives de pentification de la courbe sont favorables aux assureurs et aux banques ; les progrès accomplis par les banques italiennes et espagnoles en termes de désendettement sont également encourageants. Nous mettons en œuvre cette stratégie par le biais des obligations subordonnées des principales banques européennes et des grandes compagnies d’assurances diversifiées.

- Secteurs liés à la consommation : la hausse des taux d’intérêt pourrait constituer un frein ; nous sommes également prudents à l’égard des entreprises du secteur de la distribution dans la mesure où ce secteur est globalement exposé à des forces perturbatrices, l’évolution des comportements des consommateurs mettant en péril certains modèles économiques.

- Automobile : nous sommes extrêmement sélectifs, notamment en ce qui concerne les émetteurs exposés au marché américain, qui semble arriver en fin de cycle. Nous détenons des obligations seniors de constructeurs automobiles et de fabricants de pièces automobiles aux côtés d’étoiles montantes (émetteurs susceptibles d’intégrer la catégorie « investment grade » dans les mois à venir), ainsi que certains titres de créance hybrides.

Next Finance , Septembre 2017

Notes

[1] Source : Bloomberg, indice de référence BofA Merrill Lynch, Pictet Asset Management, au 31.07.2017

[2] Basé sur les taux EONIA ; source : Bloomberg, au 31.07.2017

[3] Source : Bloomberg, BofA Merrill Lynch, au 31.07.2017

[4] Performance annualisée hors frais depuis la création, volatilité annualisée hors fluctuations, au 31.07.2017 ; source : Pictet Asset Management

[5] Source : Pictet Asset Management, indice de référence BofA Merrill Lynch, au 31.07.2017

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |