| https://www.next-finance.net/fr | |

|

Opinion

|

Les mouvements erratiques de ces derniers jours sur le crédit sont une fenêtre d’entrée

Les plus inquiets pourront se positionner plutôt sur les fonds de maturité courte (entre 2 et 3 ans) et de qualité de crédit intermédiaire, ce qui permettra de maximiser le portage (autour de 6% brut actuellement) tout en limitant la volatilité potentielle, les obligations 2 ans offrant à peu près le même rendement que les obligations plus longues...

Les semaines récentes ont été porteuses d’une kyrielle d’évènements d’importance diverse créant une forte volatilité sur les marchés, des évolutions pas toujours très logiques des valorisations, voire une remise en cause de la tendance entamée depuis quelques mois de normalisation de la courbe des taux et de correction sur les actifs trop peu rentables compte tenu du nouveau contexte de taux : quelques statistiques à l’effet de base trop rassurant sur l’inflation, quelques publications ou révisions d’objectifs alarmants de sociétés laissant penser à une récession proche et surtout ces derniers jours, la montée de l’incertitude géopolitique, avec en particulier, cette semaine, la crainte d’un embrasement du Proche-Orient à la suite du funeste week-end du 7 et 8 octobre.

Alors que le consensus commençait depuis quelques semaines à se faire à des taux longs qui devaient grimper et à des taux directeurs durablement plus élevés, ces différents événements, d’importance variable, ont créé régulièrement des accès de volatilité et entraîné des micro-vagues d’achats sur les actifs réputés comme protecteurs dans une logique de « fuite vers la qualité », tels que le dollar et les obligations d’Etat, le tout dans un imbroglio de flux sans grande consistance ni logique. On a ainsi pu observer, au cours des dernières semaines, quelques séances de hausse des obligations d’Etat couplée à de belles performances actions, au prétexte que les taux plus bas permettaient d’accepter des multiples plus élevés (alors même que la correction ne s’est toujours pas pleinement réalisée dans l’autre sens depuis plusieurs mois), tandis que les obligations corporates de bonne qualité, pourtant a priori situées pile entre les deux d’un point de vue risque et valorisation, stagnaient, voire baissaient légèrement.

La volatilité actuelle en montre, selon nous, plus sur l’état d’esprit des investisseurs que sur des changements significatifs de l’environnement monétaire et économique. Cet état d’esprit est baigné d’inquiétude et d’incertitude et l’approche de la fin d’année, avec parfois des déconvenues fortes sur certaines classes d’actifs qui avaient pourtant été plébiscitées en début d’année, comme les obligations souveraines et de haute qualité, peut engendrer des accès de fébrilité. Rappelons ainsi que l’indice Iboxx Souverain Euro réalise à ce jour une performance tout juste positive à 0.68 %, après avoir tutoyé le -1 % fin septembre… Cette fébrilité devrait durer jusqu’en fin d’année et créer des mouvements erratiques de marché et nous considérons qu’il est indispensable de ne pas se laisser embarquer par ces turbulences en opérant des arbitrages intempestifs. Nos grandes lignes directionnelles restent :

- Les taux courts européens, pilotés par la BCE, resteront à leur niveau pour encore plusieurs mois et, s’ils rechutent, ils resteront néanmoins au-dessus de 2/2.5% pendant un certain temps du fait d’une inflation devenue endogène, et qui a encore de nombreux pans de l’économie à infléchir, notamment les salaires et les loyers, puissants vecteurs inflationnistes.

- Les entreprises révisent leurs prévisions et publient des résultats parfois mitigés pour l’actionnaire mais pas pour le créancier, au moins à moyen terme. Les deux exemples de Société Générale ou LVMH récemment en sont caractéristiques.

- Les défauts restent modérés du fait de la prudence des entreprises et d’une certaine résilience de l’économie, surtout en Europe.

Cela étant dit, il est important ensuite d’en tirer les conséquences sur un portefeuille :

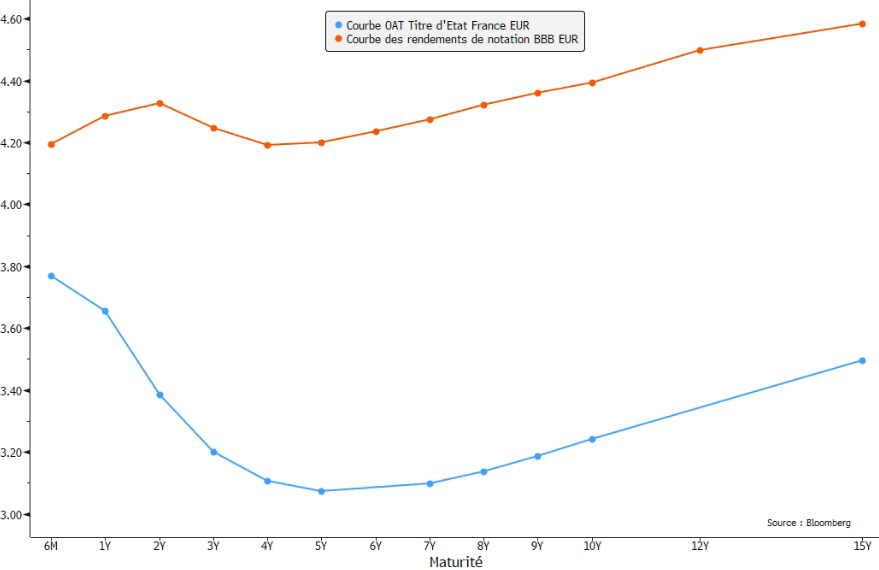

- Si la pente est inversée sur les obligations souveraines, elle est « normative » (c’est-à-dire de forme classique rémunérant plus le long terme que le court terme) sur les corporates qu’il conviendra donc de privilégier.

- La volatilité sur les taux implique une gestion active de la duration ou, pour les investisseurs les plus prudents ou les moins actifs sur leur portefeuille, de choisir les fonds les plus courts et les plus exposés au crédit et les moins sensibles aux taux d’intérêt.

- L’économie est résiliente mais le contexte reste incertain et difficile ; on privilégiera donc les obligations High Yield sur des maturités courtes et intermédiaires et on pourra commencer à investir sur les corporates de bonne qualité sur des maturités plus longues, les rendements commençant à être significatifs et à même d’absorber significativement la volatilité potentielle des taux.

Ce contexte de hausse des taux, entamé en 2022 et qui s’est finalement prolongé en 2023, peut également pousser les investisseurs à la patience et plusieurs nous ont posé la question : ne dois-je pas attendre la normalisation de la courbe ? ou un pic de spread sur le High Yield ?

N’oublions pas ici que, si l’attente était « gratuite » lorsque les taux étaient à zéro, elle devient relativement coûteuse aujourd’hui, entre un portage potentiel entre 4 % et 7 % et une inflation à peu près dans les mêmes eaux. De plus, le portage actuel permet d’absorber une partie significative de la volatilité en cas de stress et les mauvaises expériences de 2022 auraient bien du mal à se reproduire en termes de performances sur un portefeuille corporate de maturité intermédiaire.

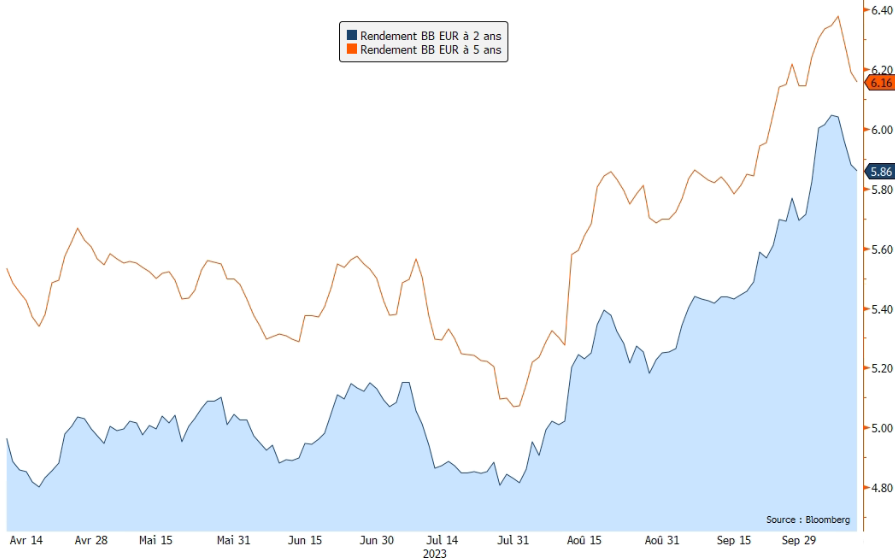

Prenons ainsi deux investisseurs qui investissent sur le même actif, du High Yield BB à 5 ans, à deux moments différents. Le premier investit immédiatement, sur un niveau de rendement autour de 6 %, ce qui est à peu près le rendement actuel de ce segment de marché. En conservant son investissement à terme, hors cas de défaut, sa performance capitalisée sera de 33.8 %. Imaginons maintenant que les rendements s’envolent à 8% sur son portefeuille en cours de vie, deux ans par exemple, le rendement capitalisé les deux premières années lui permettrait de ne pas tomber en performance négative par rapport à son investissement de départ ; un tel écartement provoquant une baisse de valorisation d’environ 6% sur son actif (devenu de maturité 3 ans) alors qu’il aura déjà engrangé plus de 12% sur la période précédente.

Le second décide de patienter que les spreads de crédit connaissent un pic de stress et deux ans plus tard, voit les taux des mêmes obligations, devenues de maturité 3 ans, s’envoler à 8 % (niveau jamais atteint ni en 2020, ni en 2022). A priori, le risque est plus faible car les obligations sont plus courtes et le rendement est effectivement beaucoup plus attractif et « rentable ». A l’issue des cinq ans, sa performance finale, sur le même actif, sera composée de 2 années de taux sans risque (prenons actuellement le niveau des comptes à terme, autour de 3 %) et de 3 années à 8%, soit une performance totale de 33.6 % sur la période de 5 ans. Si tant est que ce pic de stress soit effectivement survenu… A l’inverse, une récession ou une modification, même légère de la politique monétaire, qui arrivera bien un jour, lui fermerait définitivement la porte de ces rendements élevés.

Les rendements actuels sont effectivement élevés, la fameuse formule des intérêts joue à plein sur le marché obligataire corporate et il devient en d’autres termes très coûteux, assez aléatoire et probablement peu rentable à terme de faire du market timing. Les semaines actuelles, parce qu’elles connaissent des mouvements erratiques de marché, nous semblent déjà constituer une opportunité d’achat sur le segment « crossover » de maturité intermédiaire dont les rendements se sont écartés d’une centaine de points de base depuis la rentrée alors même que leur risque n’a pas spécialement augmenté. Cet écartement s’est réalisé essentiellement par la volatilité et la sympathie avec les taux souverains alors même qu’un émetteur BB paie déjà une prime significative.

Les plus inquiets pourront se positionner plutôt sur les fonds de maturité courte (entre 2 et 3 ans) et de qualité de crédit intermédiaire, ce qui permettra de maximiser le portage (autour de 6% brut actuellement) tout en limitant la volatilité potentielle, les obligations 2 ans offrant à peu près le même rendement que les obligations plus longues, sur lesquelles on cherchera une gestion plus flexible avec par exemple des obligations du secteur bancaire, quelques hybrides corporates avec grande sélectivité et quelques obligations de bonne qualité mais à fort coussin de rendement offrant une prime attractive.

Matthieu Bailly , Octobre 2023

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |