| https://www.next-finance.net/fr | |

|

Stratégie

|

Les commodities autrement

S’exposer aux matières premières par le biais d’indices attire bien des investisseurs. Mais comment le faire de manière plus efficiente et en optimisant la gestion du risque ? Cette rubrique poursuit son exploration des alternatives émergentes en matière de gestion indicielle.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Introduits en 1991, les indices et produits indiciels sur les contrats à terme de matières premières sont une innovation majeure qui a permis d’investir facilement sur cette classe d’actifs – et à moindre coût. On comprend la popularité de ces produits : la société ETFGI recense 740 ETP sur ce segment au 31 Octobre 2014, pour un total de USD 120 milliards sous gestion.

Efficience insuffisante

Mais être populaire n’est pas tout : les méthodes traditionnelles d’indexation sur les matières premières s’avèrent inefficientes, non seulement dans leur gestion du risque de concentration des investissements, mais aussi pour ce qui concerne les frais de portage, soit les coûts liés aux nécessaires achats/ventes de contrats à terme [1](rolls). De ce point de vue, le choix du contrat pour chaque sous-jacent représente la première décision d’investissement. C’est pourquoi des indices de “rolls intelligents”, aussi dits de “deuxième génération”, ont été créés.

Objectif : déterminer les achats/ventes de contrats à terme de manière à réduire les coûts de portage, et ainsi limiter l’impact des rolls sur la performance tout en améliorant sa lisibilité.

Notons également que ces techniques de gestion des rolls sont aussi de mécanismes pertinents de contrôle du risque.

Investir de manière efficiente sur les maturités

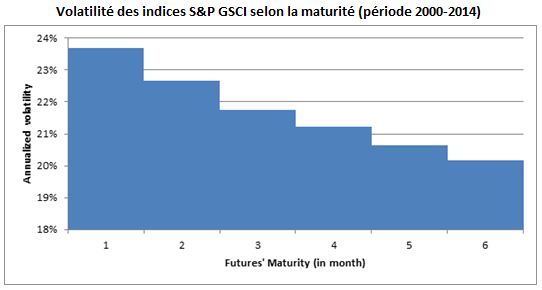

Le prix des contrats à terme sur les matières premières est habituellement supérieur au prix spot attendu à la maturité du contrat, c’est généralement en allant chercher des maturités plus lointaines que l’on peut parvenir à réduire le coût des rolls. Or plus cette échéance est éloignée plus la volatilité du prix du contrat diminue (voir graphique).

- Volatilité des indices S&P GSCI selon la maturité (période octobre 2000 - octobre 2014)

En effet, les contrats aux maturités les plus proches sont généralement beaucoup plus sensibles aux incertitudes des participants du marché que les contrats plus lointains. Pour les produits agricoles par exemple, à l’approche de la récolte, les contrats court terme réagissent fortement à la météo et s’éloignent ainsi de leur prix d’équilibre.

Pondérer le risque

Il reste toutefois d’autres aspects à considérer pour rendre plus efficiente l’exposition d’un portefeuille à chaque matière première. Il s’agit ici de réallouer les actifs pour améliorer la diversification en appliquant approche pondérée par le risque au niveau du portefeuille. En effet, la pondération classique des indices de matières premières, selon les données de production et de liquidité, donnent une place prépondérante au secteur énergétique, déséquilibrant ainsi les facteurs de risque, ainsi l’énergie est pondérée à 68% au sein de l’indice S&P GSCI, ces actifs y représentent 93% du risque total (données a fin octobre 2014).

Le problème trouve sa solution dans des méthodes de pondération alternatives, à l’image de l’approche “Risk Weighted”.

EXPOSITIONS SECTORIELLES

Risk Weighted Enhanced Commodity Ex. Grains Index TR vs S&P GSCI Index TR

- Source : données fournies par Société Générale /Bloomberg – Calculs effectués par Ossiam au 31/10/2014

L’approche Risk Weighted alloue un même budget de volatilité à chacune des matières premières et permet de compléter la réduction du risque amorcée par les indices de seconde génération. Cette méthode intuitive de gestion du risque offre une meilleure diversification des sources de risques que les indices traditionnels. Le poids des énergies diminue ainsi à 34% du poids total. D’autres secteurs, comme le bétail, augmentent leur part au sein du portefeuille et participent à la plus grande robustesse de l’allocation.

Objectif : volatilité réduite

Une telle stratégie combinant optimisation des rolls et pondération des risques se trouve dans l’indice Risk Weighted Enhanced Commodities ex Grains index TR (Code Bloomberg :OCMDRWT) [2]. Il permet de diminuer la volatilité de 45% [3] par rapport au S&P GSCI – une réduction qui résulte pour 85% de l’allocation de portefeuille et pour 10% de la gestion du terme des contrats sous-jacents.

Des indices sur matières premières de nouvelle génération alliant techniques avancées d’allocation de portefeuille et gestion efficiente de chaque exposition individuelle se développent et rendent accessible une exposition maîtrisée à cette la classe d’actif. Ces innovations sont la suite logique des développements observés dernières années sur les marchés actions avec l’émergence des stratégies de “beta intelligent”. Ce sont les mêmes principes d’allocation qui sont utilisés ici, après avoir été adaptés aux spécificités des marchés à terme sur matières premières.

Plus d’informations sur ce produit sur le site www.ossiam.com

Bruno Monnier , Décembre 2014

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Notes

[1] L’optimisation des rolls est une technique mise en place ici par S&P qui vise à minimiser les coûts liés au changement de prise de position sur les contrats à terme sur matières premières. Ainsi lorsqu’un contrat à terme arrive à échéance, il faut transférer la position sur un contrat ayant une maturité plus éloignée. Cela revient à « rouler » la position, en anglais appelé opération de roll. Lors d’un roll, S&P étudiera alors la structure par maturité des prix des contrats à terme et procédera au roll de la position de sorte que l’impact sur la performance soit le plus faible possible dans le sous-indice de matières premières. On appelle « courbe » la structure par maturité des prix de contrats à terme sur une matière première. Cette courbe est en « backwardation » quand les prix de la matière première sur les contrats à terme plus éloignés sont moins élevés. Ainsi en backwardation la position est « rollée » positivement de l’échéance qui expire vers la prochaine échéance qui est moins chère (soit un gain). En « contango » la courbe est inversée et donc roller la position va être coûteux car le prix de l’échéance suivante sera plus élevé que celui de l’échéance qui arrive à maturité. Dans ce dernier cas un mécanisme de « roll » dit Dynamique ou Enhanced va chercher un autre contrat dans lequel investir qui sera plus optimal tout en respectant des critères de liquidité.

[2] Risk Weighted Enhanced Commodity Ex. Grains Index (référencé dans le présent document sous le terme « Indice ») est la propriété exclusive de Société Générale, qui a confié par contrat à S&P Opco, LLC (une filiale de S&P Dow Jones Indices LLC) (« S&P Dow Jones Indices ») le calcul de l’Indice. S&P® est une marque déposée de Standard & Poor’s Financial Services LLC (« SPFS ») ; Dow Jones® est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones ») ; les « Indices calculés par S&P Dow Jones » et leurs marques afférentes sont utilisés sous licence par Société Générale. Ni S&P Dow Jones Indices, SPFS, Dow Jones, ni leurs filiales respectives ne parrainent et promeuvent l’Indice et ne peuvent être tenus responsables du fait d’une quelconque erreur ou omission dans le calcul de l’Indice.

[3] Source : Bloomberg - Calculs effectués par Ossiam entre l’indice Risk Weighted Enhanced Commodity Ex. Grains TR et les indices S&P GSCI TR sur la période du 02/01/2003 au 30/10/2014.

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |