| https://www.next-finance.net/fr | |

|

Stratégie

|

Le « krach éclair » perturbe la phase haussière de fin de cycle

La brutale correction qui a secoué les marchés actions mondiaux début février a mis en exergue la panique que les stratégies d’investissement à fort effet de levier pouvaient susciter.

Les marchés ont connu l’une des années les plus calmes depuis des décennies, avec un indice VIX de la volatilité implicite du S&P 500 proche de 10, un niveau extrêmement faible, pendant presque tout 2017, puis ils ont été frappés de plein fouet fin janvier et début février 2018.

La correction du marché actions

est venue rappeler que la quiétude

caractérisée par une volatilité historiquement

faible n’était pas éternelle.

Et même si un pic de volatilité

est habituellement l’occasion

d’acheter des titres, il est important

de rappeler que la volatilité ne

retombe que graduellement, et souvent

de façon erratique.

Analysons en quoi cette correction

de marché est exceptionnelle.

Tout d’abord, il est inhabituel

que les prix des actions et des obligations

chutent de concert, ces dernières

n’ayant donc, contre toute

attente, pas pu protéger les portefeuilles

des investisseurs. Jamais

depuis la crise du « taper tantrum »

de 2013, et l’annonce par le président de la Réserve fédérale, Ben Bernanke,

de son intention de ralentir

les achats obligataires dans le cadre

de son programme d’assouplissement

quantitatif, la chute simultanée

des prix des obligations et des

actions n’avait été aussi marquée. La

correction de début février a aussi été

différente en ce que les rendements

des bons du Trésor américain avaient

déjà augmenté avant la correction

des actions, par crainte que la Fed ne

resserre sa politique plus fortement

que prévu, et en ce que la correction

initiale a été plus marquée aux EtatsUnis

qu’en Europe, ce qui ne se produit

qu’environ une fois sur trois.

Analysons en quoi cette correction

de marché est exceptionnelle.

Tout d’abord, il est inhabituel

que les prix des actions et des obligations

chutent de concert, ces dernières

n’ayant donc, contre toute

attente, pas pu protéger les portefeuilles

des investisseurs. Jamais

depuis la crise du « taper tantrum »

de 2013, et l’annonce par le président de la Réserve fédérale, Ben Bernanke,

de son intention de ralentir

les achats obligataires dans le cadre

de son programme d’assouplissement

quantitatif, la chute simultanée

des prix des obligations et des

actions n’avait été aussi marquée. La

correction de début février a aussi été

différente en ce que les rendements

des bons du Trésor américain avaient

déjà augmenté avant la correction

des actions, par crainte que la Fed ne

resserre sa politique plus fortement

que prévu, et en ce que la correction

initiale a été plus marquée aux EtatsUnis

qu’en Europe, ce qui ne se produit

qu’environ une fois sur trois.

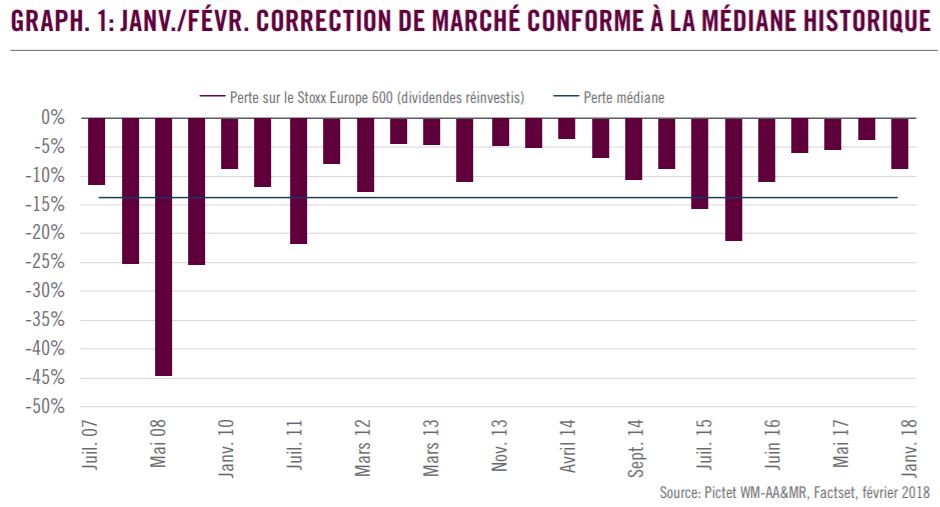

Si l’amplitude de la correction (un peu plus de 10%) est conforme à la correction moyenne depuis la mi-2007, elle se distingue par son intensité : la chute américaine s’est étalée sur 13 jours (la majorité des dégâts ayant été subis en seulement deux jours, début février), contre une moyenne de 48 jours au cours des 10 dernières années. L’élément déclencheur a été constitué par des chiffres de l’inflation supérieurs aux attentes, qui ont effrayé les investisseurs. Des forces de marché endogènes ont ensuite propulsé la volatilité à des hauteurs stratosphériques.

« L’amplitude de la correction est conforme à la moyenne depuis la mi2007, mais elle se distingue par son intensité »

Un autre aspect distingue encore ce pic de volatilité. L’année 2017 a été la deuxième la plus calme depuis 1928 en termes de volatilité réalisée des marchés actions. A la mi-janvier, rien ne suggérait qu’un profond changement se profilait à l’horizon. L’indice VIX du CBOE, surnommé « l’indice de la peur », s’était maintenu entre 10 et 12 pendant la majeure partie de 2017. Mais le 6 février 2018, sans aucun risque systémique visible, il a atteint un sommet intrajournalier de 50,3.

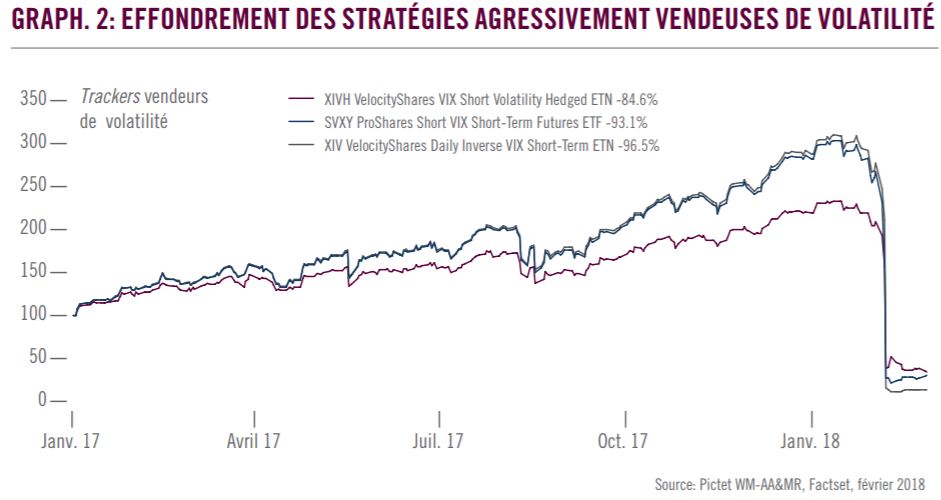

Ce krach éclair s’explique parfaitement par les coups subis par les stratégies de vente systématique de volatilité, très prisées.

L’exposition acheteuse de volatilité s’étant avérée préjudiciable sur le long terme, des stratégies vendeuses de volatilité promettant des rendements réguliers ont fait leur apparition ces dernières années.

Certaines ont même été commercialisées sous la forme de fonds cotés en bourse, et donc facilement accessibles, même aux particuliers. Avec un for effet de levier, ces produits généraient des revenus tant que les contrats à terme indexés sur le VIX étaient en situation de « contango » c’est-à-dire que les contrats à long terme étaient plus onéreux que ceux à court terme). Au début de la correction, cette situation s’est maintenue, puis elle s’est inversée quand les investisseurs ont commencé à paniquer. En raison de leur effet de levier, les futures indexés sur le VIX sont devenus illiquides, accentuant ainsi les pressions à la baisse sur le S&P 500. Le 5 février, l’asymétrie au niveau de la volatilité du S&P 500 (qui mesure globalement le déséquilibre de volatilité entre les investisseurs qui achètent une protection et ceux qui parient sur la hausse du marché) a atteint des niveaux inconnus depuis la crise financière de 2008. Les actifs sous gestion placés dans des produits négociés en bourse courts sur la volatilité n’étaient pas importants, mais ils ont créé un énorme déséquilibre en termes de liquidité. Les stratégies agressivement vendeuses de volatilité ont chuté en moyenne de 90%, soit environ 10 ans de gains normaux. Les fonds vendeurs de volatilité sont désormais moribonds (un fonds négocié en bourse a d’ailleurs été fermé) et ne sont plus en mesure de tirer la volatilité vers le bas comme ils l’avaient fait en 2017.

Les premières victimes du krach éclair ont été les stratégies de suivi de tendance (Commodity trading advisors/CTA). Ces stratégies avaient gagné les faveurs des investisseurs grâce à leur corrélation négative avec les actions. Comme une hausse à long terme des taux d’intérêt était anticipée, les CTA étaient considérés comme un bon outil de diversification des allocations en actions, et leurs actifs sous gestion avaient augmenté à un montant estimé à USD 350 milliards fin 2017. Grâce à la vigueur et à la persistance de la tendance haussière sur les marchés actions, les CTA avaient construit une allocation importante en actions et, comme pour les stratégies vendeuses de volatilité, dans la panique, ils n’ont pas eu le temps de déboucler leurs positions. La détérioration de la tendance haussière des actions est telle qu’il est peu probable que les CTA profitent pleinement du récent rebond de ces dernières.

Fonds à parité de risque. Ces stratégies cherchent à équilibrer le risque au sein des portefeuilles en surpondérant les actifs les moins volatils. Suite à la longue hausse continue des marchés actions, ces fonds avaient augmenté leur pondération moyenne des actions à 41,5% en janvier, contre une moyenne de 35% depuis 1970. Ce type d’allocation n’étant pas conçu pour générer de fortes performances, ces stratégies ont eu recours à l’effet de levier pour décupler les rendements. Fin 2017, après effet de levier, les actifs sous gestion de ces fonds dépassaient USD 1000 milliards pour seulement USD 500 milliards d’actifs gérés. L’effet de levier maximal a probablement été atteint fin janvier. Ces fonds ont accusé des pertes moyennes de 2,5% à 4,5% en février. Il faut du temps pour réduire l’effet de levier et l’exposition aux actions, c’est pourquoi, contrairement au krach éclair de 2015, le S&P 500 n’a pas retrouvé son précédent pic à la fin février.

LA FIN DU CONTE DE FÉES

Les cours des actions ont commencé à se redresser le 9 février. Mais la correction a fait vaciller les valorisations. Elle incitera sans doute les acteurs du marché à se focaliser de nouveau sur les solides fondamentaux des entreprises et de l’économie, notamment la croissance mondiale synchrone généralisée, les bénéfices record et les niveaux relativement faibles d’endettement des entreprises. La moindre prodigalité des banques centrales devrait ainsi être bien digérée par les marchés, dans la mesure où la croissance reste solide et l’inflation maîtrisée.

« Après une période idyllique, les marchés actions sont entrés dans une nouvelle phase »

Mais après une période idyllique au cours de laquelle ils ont profité d’une croissance honorable, d’une inflation faible et de politiques monétaires conciliantes, nous pouvons affirmer que les marchés actions sont entrés dans une nouvelle phase.

Les réformes fiscales du président Trump ont transformé les perspectives de croissance des bénéfices aux Etats-Unis. Alors qu’en 2017, les attentes de croissance des bénéfices du S&P 500 étaient inférieures à celles des titres japonais et européens, les sociétés du S&P 500 devraient augmenter leurs bénéfices de près de 20% cette année, plus du double du niveau prévu en Europe et jusqu’à quatre fois le niveau prévu pour le Topix.

Néanmoins, même si les acteurs du marché responsables des niveaux extrêmement déprimés de volatilité sont hors course, la probabilité de nouveaux excès de volatilité de courte durée ne saurait être exclue. Il semble désormais que nous soyons dans une phase haussière de fin de cycle et les acteurs du marché vont faire le nécessaire pour ajuster leur positionnement en conséquence. Nous prêterons une attention particulière aux évolutions de la courbe américaine des taux (le rythme de la hausse des rendements obligataires américains ayant été décisif durant la récente vague de vente massive) ainsi qu’aux spreads de crédit. Nous remarquons également que les valorisations sont bien plus regroupées que lors des précédentes périodes de fin de cycle haussier : des ratios cours/bénéfices (PER) prévisionnels d’environ 15x sont désormais courants parmi les titres du S&P 500. Même si une certaine accalmie conjoncturelle devait tirer les actions vers le haut en 2018, le profil risque-rendement des actions s’est détérioré avec le renforcement du risque.

JACQUES HENRY , Avril 2018

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |