| https://www.next-finance.net/fr | |

|

Opinion

|

L’élection présidentielle, enjeu majeur en 2024

L’année 2024 sera marquée par l’élection présidentielle américaine début novembre. La couleur du gagnant, entre le rouge républicain et le bleu démocrate, aura-t-elle un impact sur la performance du marché action cette année et tout au long du mandat de la future administration ?

L’année 2024 sera marquée par l’élection présidentielle américaine début novembre. La couleur du gagnant, entre le rouge républicain et le bleu démocrate, aura-t-elle un impact sur la performance du marché action cette année et tout au long du mandat de la future administration ?

DE LA GÉOPOLITIQUE À LA POLITIQUE

Tensions Chine-États-Unis, invasion de l’Ukraine, attaque sur Israël... les deux dernières années ont été dominées par une succession d’événements géopolitiques majeurs. 2024 pourrait marquer une rupture car c’est bien la politique et non pas la géopolitique qui pourrait dominer les débats cette année. En effet, les citoyens de pas moins de 40 pays seront appelés aux urnes en 2024 pour élire les représentants qui les gouvernent. Parmi toutes ces élections, celle du président des États-Unis devrait nous apporter son lot de de rebondissements au cours des 12 prochains mois, de la nomination des candidats démocrates et républicains à l’élection du président début novembre et sa prise de pouvoir dans un an. Quel que soit le résultat, doit-on craindre que l’incertitude créée par l’élection américaine pèse sur les marchés ces prochains mois ?

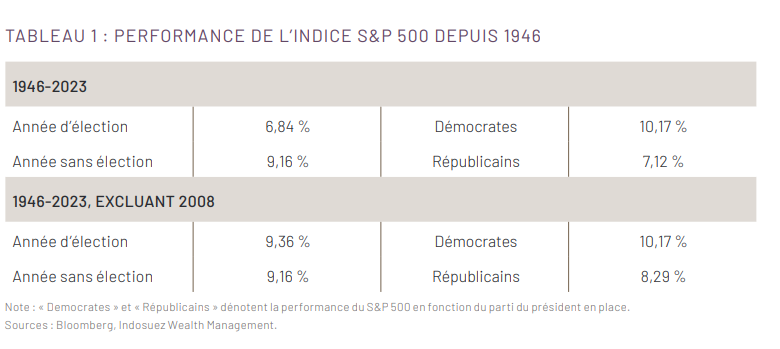

Le tableau 1 montre la performance de l’indice S&P 500 lors des 19 années marquées par une élection présidentielle américaine depuis 1946. À première vue, les investisseurs pourraient se méfier des 12 prochains mois puisque le S&P 500 a historiquement affiché une sous-performance de plus de 2 % lors des années d’élection depuis la fin de la 2ème guerre mondiale (6,84% contre 9,16 %). Néanmoins, si l’on exclut 2008, qui fut non seulement une année d’élection présidentielle mais aussi marquée par la crise financière, il n’y a pas de différence significative entre une année électorale ou pas (9,36 % contre 9,16 %). L’histoire nous dit donc qu’en absence d’une crise exogène au processus électoral, la performance des actions américaines n’est pas différente, élection présidentielle ou pas.

LE CYCLE POLITIQUE, UN FACTEUR MAJEUR

Cela veut-il dire que le cycle politique n’a pas d’importance ? Regardons maintenant la performance des actions américaines depuis 1946 en divisant l’échantillon entre présidences démocrates et républicaines. L’écart est significatif : si le rendement moyen du S&P 500 a été de 10,17 % sous les présidences démocrates, il n’est « que » de 7,12 % lorsque les républicains sont au pouvoir. Même en excluant 2008, sous la présidence du républicain George W. Bush, l’écart reste proche de 2 %.

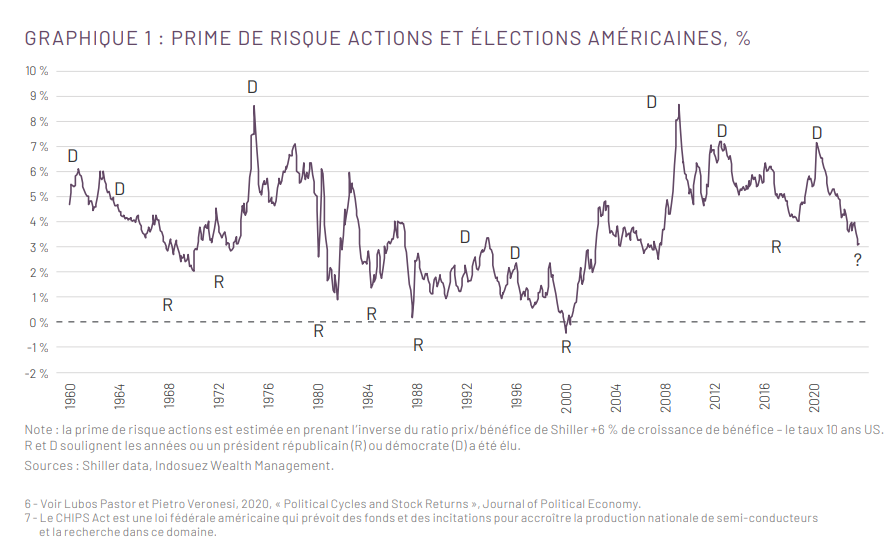

Pastor et Veronesi, deux professeurs de l’Université de Chicago, ont apporté une explication à ce presidential puzzle6 : lorsque l’aversion au risque est élevée, comme lors des crises économiques, les électeurs sont plus susceptibles d’élire un président démocrate parce qu’ils exigent plus de protection sociale. Lorsque l’aversion au risque est faible, les électeurs sont davantage enclins à voter pour un républicain parce qu’ils veulent prendre plus de risque. En effet, Roosevelt a été élu après la crise de 1929, Carter après le premier choc pétrolier, Clinton après la récession du début des années 90, Obama après la crise financière de 2008 et Biden après la crise de la COVID-19, tous des présidents démocrates.

Une aversion au risque élevée implique une prime de risque actions élevée, ou en d’autres termes, des actions plus faiblement valorisées au temps T et donc une performance potentielle pour les actions plus élevée d’où la surperformance des actions pendant les présidences démocrates, indépendamment des mesures économiques prises. Si l’histoire se répète et la théorie de Pastor et Veronesi validée, l’absence de crise économique majeure et la faible volatilité des marchés actions tendraient à favoriser un candidat républicain à la prochaine élection et impliquerait des rendements légèrement plus faibles que la moyenne pendant la prochaine mandature.

LES INVESTISSEMENTS VERTS À RISQUE ?

Un autre facteur à ne pas négliger est l’impact du choix du prochain président sur les politiques économiques et fiscales pour les années à venir. D’un côté, certains programmes d’aide sous l’administration Biden, comme le comme le CHIPS Act7 qui a pour but de soutenir le secteur des semi-conducteurs, ont reçu un soutien des deux bords et ne devraient pas être remis en cause. De l’autre, l’arrivée d’un président républicain pourrait sonner le glas de certains financements verts. En avril 2023, le républicain McCarthy avait en particulier proposé une loi, le Limit, Save, Grow Act afin de limiter certaines dépenses, ce qui pourrait présager de coupes potentielles d’une administration républicaine. Il envisageait notamment des réductions significatives des aides fiscales du Inflation Reduction Act (loi sur la réduction de l’inflation) et des crédits d’impôt verts. Une alternance républicaine n’impliquerait pas nécessairement une austérité budgétaire, notamment avec un sénat démocrate, mais il est fort probable que les incitations fiscales pour les énergies renouvelables seraient fortement revues à la baisse. Une année électorale amène toujours son lot de surprises et 2024 ne devrait pas échapper à la règle. Les marchés financiers, tel Néo dans Matrix, pourraient donc connaître un destin différent en fonction du choix des électeurs américains entre pilule rouge et pilule bleue.

Nicolas Mougeot , 31 janvier

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |