| https://www.next-finance.net/fr | |

|

Opinion

|

L’écart grandissant entre les services et l’industrie

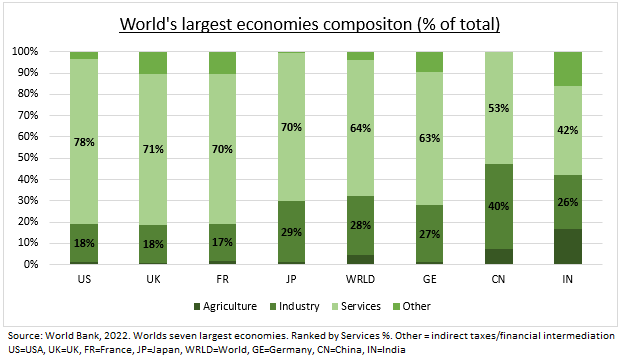

Il est important de comprendre comment les différentes économies sont structurées, tout comme le niveau d’endettement et la façon dont elles sont organisées. Les consommateurs dominent les économies des États-Unis, du Royaume-Uni et de la France, tandis que les secteurs industriels ont une importance disproportionnée en Chine et en Allemagne...

Il est important de comprendre comment les différentes économies sont structurées, tout comme le niveau d’endettement et la façon dont elles sont organisées. Les consommateurs dominent les économies des États-Unis, du Royaume-Uni et de la France, tandis que les secteurs industriels ont une importance disproportionnée en Chine et en Allemagne (voir graphique). La croissance mondiale se dirige vers un atterrissage en douceur, les derniers indices PMI indiquant une croissance lente mais solide de 1,5 %. Mais la divergence entre l’amélioration des services et la récession de l’industrie manufacturière s’accentue. Cette situation est aujourd’hui rassurante pour les États-Unis et leur super marché boursier, tout en maintenant la pression sur les actifs allemands (DAX) et chinois (MCHI). Mais cela accélère également la réponse politique probable et une reprise cyclique des bénéfices potentiellement puissante.

Les secteurs de la consommation et des services ont été la bonne surprise économique de l’année écoulée, permettant aux États-Unis et au Royaume-Uni d’échapper à une récession très attendue. Les marchés de l’emploi sont restés tendus, avec des taux de chômage proches de niveaux records, tandis que la baisse de l’inflation a soutenu la croissance des salaires réels et les dépenses. Moins positive, cette situation a également entraîné une certaine rigidité de l’inflation, en particulier au Royaume-Uni, où la hausse des prix de base reste l’une des plus élevées au monde. Les derniers indices PMI montrent que les segments à forte intensité de services, tels que la technologie, la santé et le tourisme, sont les leaders de la croissance mondiale.

L’aggravation du ralentissement de l’activité manufacturière mondiale a entraîné l’Allemagne dans la récession et a contribué à la récente déception de la Chine en matière de croissance. Les principaux indicateurs PMI mondiaux sont en baisse depuis sept mois, les fabricants réduisant désormais leurs effectifs et leurs achats d’intrants. Cette situation a également entraîné des surprises à la baisse en matière d’inflation, la Chine flirtant avec la déflation. Les PMI montrent que les segments à forte intensité manufacturière, tels que les produits forestiers, l’exploitation minière et les matériaux de construction, sont à la traîne au niveau mondial. Tout cela est négatif pour l’instant, mais accélère également la réponse politique qui, en fin de compte, conduira probablement à une forte reprise cyclique.

Ben Laidler , 26 janvier

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |