| https://www.next-finance.net/fr | |

|

Opinion

|

L’avenir incertain des fonds monétaires

Face à la faiblesse des taux monétaires, les placements en trésorerie offrent de moins en moins de rendement. Si les gestionnaires des fonds monétaires ont réussi cette année encore à offrir des performances légèrement positives, ils devraient éprouver plus de difficultés en 2016.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

L’objectifs de ces fonds est d’investir principalement dans des papiers de qualités à court terme, bons du trésor, certificats de dépôt, billets de trésorerie et obligations à court terme à taux fixe ou variable proches de leur échéance donc peu exposées à des variations en valeur En Europe, les fonds monétaires sont classés en 2 grosses catégories les fonds court terme et les fonds réguliers, en fonction de leur exposition aux risques de taux, de crédit et de liquidité.

En Europe, les taux d’intérêt bas négatifs sont un défi quasi existentiel (une situation loin d’être isolée que l’on pense par exemple également à la situation japonaise où les fermetures de fonds s’accélèrent depuis le passage en taux négatifs). Les investisseurs sont confrontés à une difficulté croissante à trouver du rendement sur des classes d’actifs qui doivent être à la fois les moins risquées, et sur le marché monétaire. Alors que les acquisitions antérieures permettaient aux gérants de dégager des performances positives, les valeurs liquidatives s’enfoncent progressivement en territoire négatif.

En effet, la réglementation et le resserrement des spreads entre les taux bancaires et les taux de dépôts, créés un environnement difficile pour la liquidité. Cet excès de liquidité risque de peser encore sur les émissions à court terme des banques. Elle pourrait inciter les gérants à étendre leur niveau de maturité au-delà des limites imposées par les guidelines, à dégrader la qualité de crédit et augmenter le risque de concentration sur certains émetteurs pour prendre les quelques points de base leur permettant de maintenir un minimum de rendement. Dans ce contexte, les investisseurs sont contraints d’arbitrer les fonds court terme au profit des fonds (régulier) plus long terme et plus flexible.

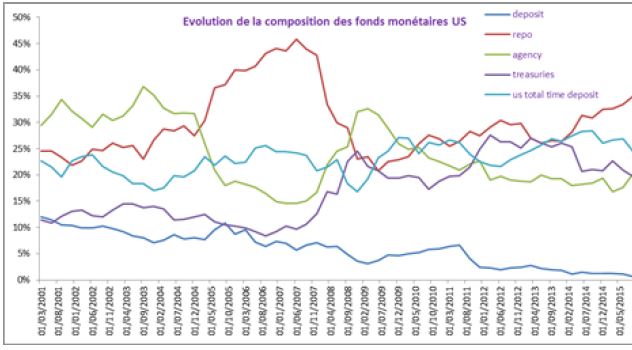

Les gérants ont élargi la gamme de leurs supports

d’investissement et d’allocation d’actifs comme on le voit

concernant l’évolution des fonds monétaires aux US qui

subissent les mêmes contraintes. Ils abandonnent les US

Treasuries au profit du repo et des Certificats de dépôt.

Partout, et l’Europe est loin de faire exception, les fonds

monétaires ont renforcé la « barbellisation » de leurs

portefeuilles : d’un côté ils investissent sur des maturités

les plus longues possibles et de l’autre multiplient les repo

à court terme pour maintenir un affichage de maturité

moyenne correspondant à la limité réglementaire. Des

stratégies qui bien évidemment sont susceptibles de

changer la sensibilité du portefeuille et le profil de risque.

Aux conditions de marché, s’ajoute une inquiétude concernant l’évolution de la réglementation. En effet le

projet européen d’encadrement des fonds monétaires portant sur les ratio de liquidité, de concentration, d’emprise, de

notations internes et de réserve de valeur liquidative devrait être redéfini cette année.

La nouvelle loi relative aux comptes cash des dépositaires est un coup dur porté aux OPCVM. Ces comptes rémunérés

jusque-là à 0% passeront à compter du 1 mai 2016 à - 0.4% soit l’équivalent du taux de facilité de dépôt. On observe

alors une dysmétrie entre gérants et investisseurs qui ont la possibilité de déposer leurs excédents de cash sur des

compte courant rémunéré à 0%.

D’un autre côté, les évolutions réglementaires bancaires pourraient dans une moindre mesure favoriser le développement des fonds monétaires : Les règles prudentielles incitent à la détention d’actifs éligibles aux différents ratios de liquidité : LCR et NSFR. Certains actionnaires type fonds assurance, mutuelles et organismes publics, mais également les entreprises n’ont pas d’autres choix que d’investir de ce type de fonds pour gérer leur trésorerie. Les fonds monétaires répondent à cette contrainte et permettent aux banques de profiter de disponibilité quotidienne dans le respect des exigences réglementaires.

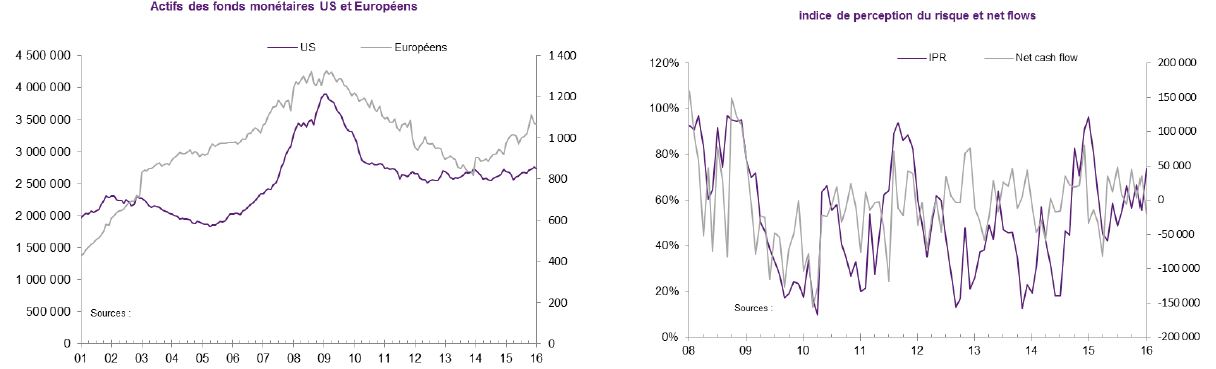

La rémunération encore relativement attrayante comparée aux dépôts, la régulation bancaire et les contraintes des investisseurs, nous invitent à penser que les actifs des fonds monétaires ne sont pas en voie d’extinction aux US mais également en Europe, ce que confirme l’évolution récente des encours (cf. graphique ci-dessous). Une dynamique des flux qui semble pour beaucoup suivre l’aversion au risque, les fonds monétaires faisant office d’outil de gestion du delta de cash et de trésorerie qui en découle. Aux US, historiquement la plus grosse décollecte a eu lieu entre 2009 et 2011, suite à la crise de 2008. En Europe, ils enregistrent une collecte nette proche de 48 milliards d’euros en 2015. On s’aperçoit que les investisseurs n’ont pas modifié leurs stratégies puisqu’ils ont continué à investir dans les fonds monétaires leur préservant une performance comprise entre -0.05 et 0.02 soit largement mieux que l’eonia.

Depuis 2011, on constate que les investisseurs réagissent immédiatement à un évènement en se désinvestissant des fonds monétaires. Les exemples sont nombreux : aout 2011, crise de la dette en souveraine en Europe. Ces mouvements de flux suivent bien notre indice de perception du risque. Les dernières données publiées font état de décollectes en décembre 2015 mais ont été immédiatement suivies par des recollectes les semaines suivantes. Dans un contexte de liquidité abondante, les MMF permettent aux investisseurs de réagir rapidement à la détérioration du marché en effectuant des allers-retours.

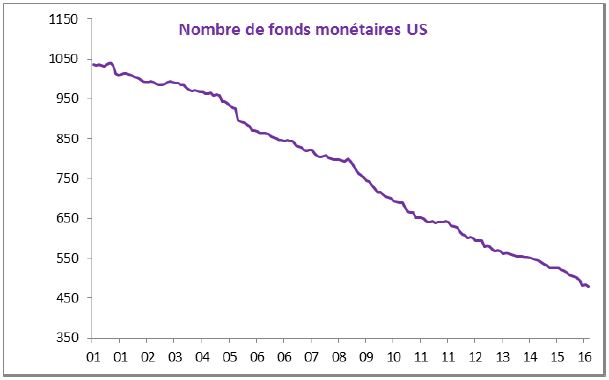

Néanmoins, les pressions réglementaires et de rentabilité vont probablement conduire à une consolidation de l’industrie : La renonciation aux frais dépendants des faibles rendements continue de peser sur les revenus et les profits des gérants. Les exigences de conformités et opérationnelles imposés par la nouvelle réforme réglementaire va augmenter la structure de coût des MMF. On observe alors un phénomène d’économie d’échelle caractérisée par la fermeture de plus en plus fréquente des fonds de moyennes et petites tailles et le renforcement des avantages des grands acteurs (relations clients plus larges).

Conclusion

L’environnement des taux négatifs et le renforcement des règles prudentielles engagé après la crise de 2008 laissaient craindre un déclin des fonds monétaires. Or, ils répondent toujours au besoin de certains investisseurs. On doit considérer le taux de dépôt de la BCE mais aussi l’aspect réglementaire des différents acteurs. Les institutionnels représentent une grandes parties des actifs investis dans les fonds monétaires. Ils doivent déposer la majeure partie de leurs liquidités dans des actifs à la disponibilité quotidienne. Les deux principales options qui s’offrent à eux sont : les dépôts bancaires et les fonds monétaires. Tant que les fonds monétaires resteront relativement attrayants vis-à-vis des dépôts bancaires rien n’impliquera sa disparition. Même si l’industrie de la gestion monétaire se consolide, ils résistent bien en s’adaptant au panel d’actifs à sa disposition sans toutefois changer radicalement de business model. Autrement dit, les fonds monétaires ont étonnamment bien résisté à la situation exceptionnelle des taux négatifs et ne survivront sans doute que si l’exceptionnel ne dure pas trop.

JF Robin , Maryline Perrinet , Avril 2016

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |