| https://www.next-finance.net/fr | |

|

Opinion

|

Faiblesse de la volatilité : une leçon d’histoire

La volatilité du marché actions américain est tombée à des niveaux historiquement bas qui font penser qu’une correction ne saurait tarder. Selon nous, un faible niveau de volatilité peut persister durant plusieurs années, et cela malgré certaines brèves périodes de remontée...

La volatilité du marché actions américain est tombée à des niveaux historiquement bas qui font penser qu’une correction ne saurait tarder. Selon nous, un faible niveau de volatilité peut persister durant plusieurs années, et cela malgré certaines brèves périodes de remontée, ce qui tend d’ailleurs à aller de pair avec des périodes de volatilités macroéconomiques modérées.

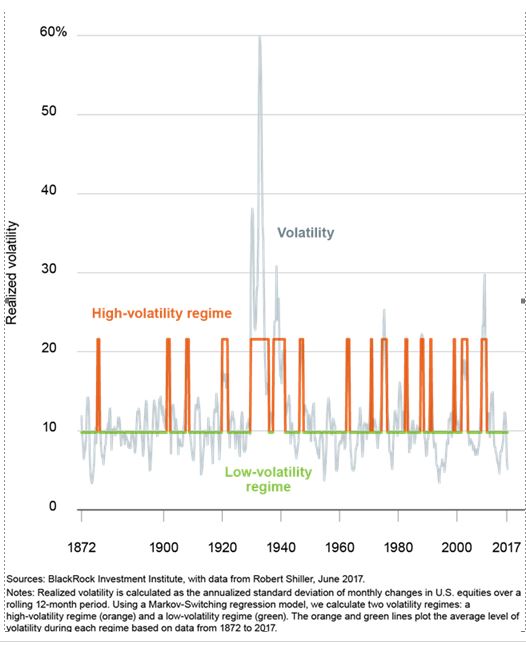

Realized U.S. Equity volatility, 1872-2017

Nous nous sommes plongés dans plus d’un siècle de données sur la volatilité du marché actions américain afin de mieux comprendre son comportement. Le graphique montre que la volatilité passée (historique) ne converge vers aucune moyenne à long terme. En effet, elle peut rester faible pendant de longues périodes et soudainement afficher des niveaux élevés. Nous préférons parler de différents régimes de volatilité plutôt que de parler d’un niveau « normal » de volatilité. Le passé révèle que des régimes de faible volatilité peuvent durer dans le temps.

Nous nous sommes plongés dans plus d’un siècle de données sur la volatilité du marché actions américain afin de mieux comprendre son comportement. Le graphique montre que la volatilité passée (historique) ne converge vers aucune moyenne à long terme. En effet, elle peut rester faible pendant de longues périodes et soudainement afficher des niveaux élevés. Nous préférons parler de différents régimes de volatilité plutôt que de parler d’un niveau « normal » de volatilité. Le passé révèle que des régimes de faible volatilité peuvent durer dans le temps.

Qu’est-ce qui provoque un changement ?

La volatilité du marché action reste faible et semble s’orienter davantage à la baisse. Toutefois, il existe de bonnes raisons pour expliquer cette volatilité modérée, comme nous l’avons d’ailleurs écrit dans nos perspectives macroéconomiques mondiales Learning to live with low vol.

Rétrospectivement, nous constatons que des régimes de faible volatilité (10% sur le actions américaines) peuvent persister pendant des années. Cela signifie que la volatilité réalisée des actions américaines est historiquement restée peu élevée pendant des périodes extrêmement longues. Des pics de volatilité peuvent être observées, mais n’aboutissent jamais à de nouvelles situations où la volatilité reste haute durablement (en moyenne 22 %).

Qu’est-ce qui peut déclencher un changement ? L’économie joue un rôle clé. Les passages à des régimes de forte volatilité tendent à coïncider avec une augmentation de la volatilité économique. Depuis 1985, les régimes de volatilité des actions et de l’économie américaines sont allés de pair, sauf lors du plongeon du marché actions de 1987 et des turbulences du marché en 1998. Ces épisodes ont été de courte durée et ne se sont pas caractérisés par une forte volatilité macroéconomique. Qu’est-ce qui entraîne une volatilité économique, ou une volatilité de la croissance du produit intérieur brut (PIB) ? Elle tend à être faible durant les périodes d’expansion, mais à s’envoler en périodes de récessions. Selon nous, la croissance actuelle sous l’impulsion des États-Unis devrait durer des années.

En soi, la faiblesse de la volatilité n’équivaut pas selon nous à un excès de confiance. La question est de savoir si elle favorise le développement de vulnérabilités systémiques. Nous ne considérons pas que le risque systémique soit élevé, mais nous surveillons de près toute possible augmentation de l’effet de levier.

La popularité de la stratégie à effet de levier consistant à vendre la volatilité des actions afin de générer des revenus pourrait contribuer à contenir artificiellement l’indice VIX, une mesure de la volatilité attendue du S&P 500 qui est tombée à un niveau historiquement bas en juillet.

Elle pourrait également conduire à des débouclages de positions plus soudains. Plus globalement, nous identifions des risques dans certains segments des obligations d’entreprises, mais pas sur l’ensemble du marché. Selon nous, la réglementation financière de l’après crise et les poussées d’anxiété périodiques ont contribué à juguler toute formation d’une bulle des prix des actifs. En outre, dans la mesure où nous pensons que le cycle aux États-Unis a encore de beaux jours devant lui, nous estimons cet environnement favorable à la prise de risque.

Isabelle Mateos y Lago , Août 2017

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |