| https://www.next-finance.net/fr | |

|

Pédagogie

|

Comment élaborer un modèle quantitatif de sélection de titres actions ?

Cyrille Collet, Christian Lopez et Alexandre Decoene de CPR AM nous montrent comment présenter des combinaisons statiques de facteurs pour créer un modèle de sélection de titres sur un univers donné…

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Qu’est-ce qu’un facteur de sélection ?

Un facteur de sélection est un critère financier (voire extra-financier) utilisé pour choisir les titres d’un portefeuille. Ce critère appartient à trois catégories de données : de consensus (estimations du bilan et du compte de résultat fournies par les analystes financiers Sell Side), comptable (publication des entreprises) et de marché (caractéristiques boursières du véhicule coté de l’entreprise).

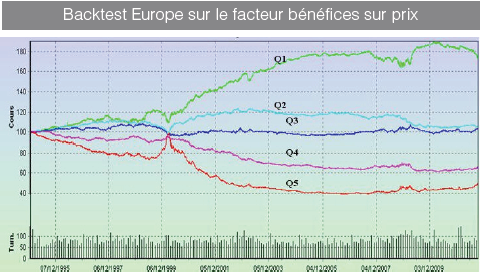

Nous avons créé un outil de simulation historique (backtest) qui permet d’évaluer le pouvoir discriminant d’un facteur de sélection en calculant la performance d’une stratégie de gestion active induite par ce critère. La performance de la stratégie peut se résumer comme la performance des titres les mieux notés à l’aide du critère moins celle des titres mal notés. Le principe est de fabriquer chaque mois plusieurs portefeuilles au sein d’un univers d’investissement, par exemple cinq parmi les 500 plus grosses capitalisations européennes. Les titres sont classés en fonction du facteur sélectionné, du mieux noté (quintile 1) au moins bien noté (quintile 5), puis on calcule la performance de chaque quintile/portefeuille comme présenté dans le graphique ci-dessous (performance relative des quintiles contre la moyenne de l’échantillon).

Si les Quintile 1 et 2 obtiennent régulièrement une performance supérieure à celle des autres quintiles et principalement meilleure que celle du Quintile 5 …alors on peut dire que le critère de sélection est discriminant pour choisir les titres dans un portefeuille. Nous constatons, par exemple, que le facteur bénéfice sur prix a été un facteur efficace de sélection entre 2000 et l’été 2007 au sein des actions européennes.

Comment comparez-vous les backtests ?

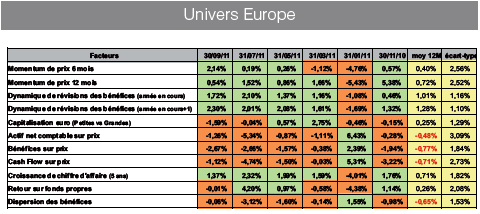

Afin de comparer différents backtests entre eux on utilise des statistiques assez simples :

![]() écart de performances entre les portefeuilles extrêmes

écart de performances entre les portefeuilles extrêmes

![]() volatilité des différents portefeuilles

volatilité des différents portefeuilles

![]() coefficient d’information de la stratégie (corrélation entre le signal a une date et les performances relatives des titres sur la période suivante)

coefficient d’information de la stratégie (corrélation entre le signal a une date et les performances relatives des titres sur la période suivante)

![]() perte maximum d’un portefeuille en absolu et en relatif

perte maximum d’un portefeuille en absolu et en relatif

La comparaison des backtests est un élément clef puisque c’est grâce à cette analyse que l’on pourra dans un deuxième temps combiner différents critères discriminants pour obtenir le modèle final…

Peut-on les rendre plus lisible ?

Oui, il suffit d’isoler les performances mensuelle des portefeuilles induits par un un/des facteurs de sélection sous forme de screening.

Le screening permet de représenter synthétiquement les performances d’un facteur de sélection. Il s’agit, par exemple, pour le critère défini ci-dessus de reporter chaque mois la performance mensuelle de la courbe verte (Q1 : titres bien notés) moins la performance mensuelle de la courbe rouge (Q5 : titres mal notés). On obtient ainsi la performance d’un portefeuille Long/Short représentatif du facteur de sélection.

La lecture de ces tableaux est relativement aisée sur une année mais peut devenir fastidieuse sur un historique long. Par contre son analyse doit être faite avec précaution car ce mode de représentation fait la part belle aux valeurs extrêmes (performances de Q1-Q5). Un affichage des performances des valeurs intermédiaires comme par exemple la performance d’une stratégie des portefeuilles (Q1+Q2) moins les portefeuilles (Q3+Q4) est plus représentative du pouvoir discriminant « moyen » du facteur de sélection.

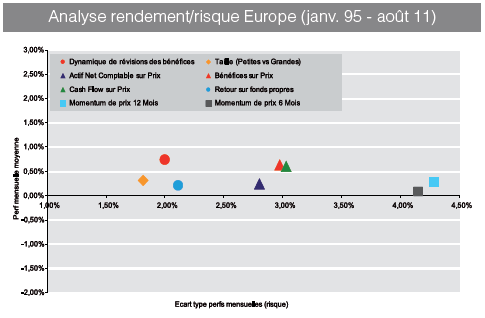

Mais il est possible de synthétiser davantage l’information contenue dans un backtest en la résumant en un couple rendement/risque classiquement utilisé en allocation d’actifs. Dès lors, nous pouvons faire une analogie entre facteurs et classes d’actifs : chaque facteur de performance est caractérisé par un couple rendement/risque ; il est alors aisé de les représenter et de les comparer sur un graphique rendement/risque.

Comment tenez-vous compte des changements de régime de marché dans le choix des facteurs de sélection ?

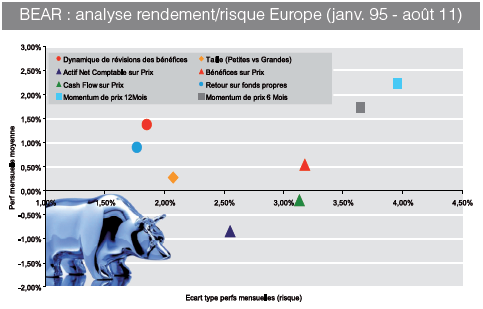

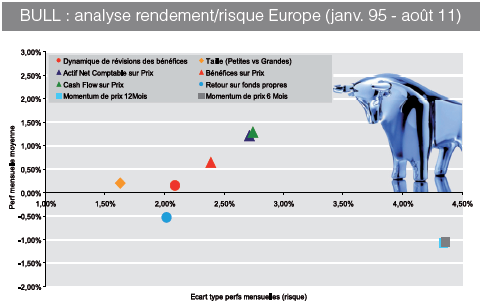

L’analyse rendement/risque des facteurs de sélection permet justement de comprendre le comportement des facteurs en fonction du régime de marché (« Bull », ie. haussier et « Bear », ie. baissier). Par exemple, pour une analyse rendement/risque en régime « Bear », nous ne conservons que les mois « Bear » pour calculer les couples rendement/risque. Ce sont alors le facteur de qualité (retour sur fonds propres) ainsi que le facteur dynamique de révisions de bénéfices qui offrent alors les meilleurs ratios rendement/risque sur l’univers des actions européennes.

En régime « Bull », l’analyse change : ce sont les facteurs de décote (cash-flow sur prix et actif net comptable sur prix) qui offrent les meilleurs couples rendement/risque. On remarque aussi que les facteurs momentum de prix sont à éviter car peu performants et très risqués.

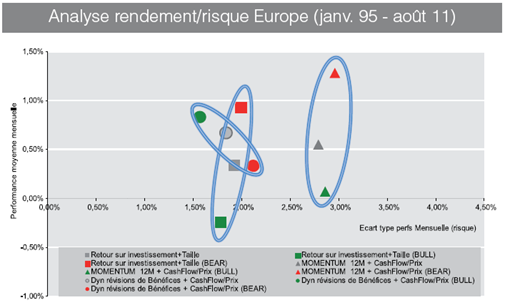

Les changements de régimes se faisant de plus en plus fréquents, il est nécessaire de combiner des facteurs diversifiants pour élaborer un modèle de sélection qui présente un profil rendement/risque optimisé pour les clients. Ensuite, il faut bien-sûr tester la robustesse du modèle en intégrant les frais et les contraintes de gestion. Pour illustrer l’intérêt de la diversification, nous avons testé 3 combinaisons simples : la première est une combinaison du facteur le moins risqué en régime « Bear » et du facteur le moins risqué en régime « Bull », c’est-à-dire la taille de la capitalisation (petites/grandes) et le retour sur fonds propres. La deuxième est un mélange du facteur le plus performant en régime « Bear » et du facteur le plus performant en régime « Bull », c’est-à-dire le momentum de prix 12 mois et le cash-flow sur prix.

La troisième est une combinaison du facteur présentant le meilleur ratio rendement/risque en régime « Bull » et celui présentant le meilleur ratio rendement/risque en régime « Bear », c’est-à-dire l’actif net comptable sur prix et la dynamique de révision de bénéfices. Sur le graphique, nous avons représenté, pour chaque combinaison, les couples rendement/risque en régime baissier (rouge), en régime haussier (vert) ainsi qu’en régime quelconque (gris). Dans ce dernier cas, les performances et les risques sont calculés en historique depuis 1995 sans tenir compte du régime.

On constate une dissymétrie liée au régime : selon la combinaison adoptée, il est possible de favoriser un régime par rapport à un autre. Les deux premières combinaisons favorisent le régime baissier tandis que la dernière favorise le régime haussier. Favoriser le régime haussier revient à accepter d’être moins optimal en période de baisse afin d’être particulièrement performant en régime haussier, autrement dit ce choix traduit une conviction haussière sur le long terme. A l’inverse, favoriser le régime baissier revient à avoir une vision « long terme » plus pessimiste. Nous pouvons également imaginer des combinaisons pour lesquels les trois points sont confondus. Dans ce cas, aucun biais n’est pris, ni haussier, ni baissier. C’est en quelque sorte une combinaison « tout-terrain » qui présentera des gains réguliers quel que soit le régime.

En conclusion, nous venons de voir qu’il est possible de présenter des combinaisons statiques de facteurs pour créer un modèle de sélection de titres sur un univers donné. L’étape suivante consistera à « tester » différentes méthodes de construction de portefeuille pour retenir celle qui permet de transmettre au mieux le pouvoir discriminant de la combinaison des facteurs dans le performances du portefeuille contre son indice de référence.

Alexandre Decoene , Christian Lopez , Cyrille Collet , Novembre 2011

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Pédagogie La propagation du coronavirus (COVID-19) va activer le remboursement des obligations « pandémiques »

Les obligations pandémiques totalisent 320 millions de dollars. Comme pour les autres obligations dites « catastrophes », les investisseurs pourraient perdre leur capital si un ensemble de seuils paramétriques, tels que l’ampleur de la pandémie, son taux de croissance ou encore la (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |