| https://www.next-finance.net/fr | |

|

Opinion

|

Atos, un effondrement logique mais non représentatif du marché obligataire pour 2024

Les jours se ressemblent en ce début d’année qui s’oppose en tous points à la fin 2023 : la crainte a remplacé l’euphorie, les faucons des banques centrales huissent plus fort que les colombes ne roucoulent, les investisseurs patientent après s’être empressés…

Les jours se ressemblent en ce début d’année qui s’oppose en tous points à la fin 2023 : la crainte a remplacé l’euphorie, les faucons des banques centrales huissent plus fort que les colombes ne roucoulent, les investisseurs patientent après s’être empressés… La croissance et la résistance des entreprises étant l’incertitude principale de l’année 2024, il est probable que le mouvement ne s’inverse pas avant la saison des publications des résultats, voire celle des statistiques économiques, encore plus tardive…

Entre cet attentisme des investisseurs et les besoins d’émissions des emprunteurs, qu’ils soient publics ou privés, les rendements grimpent sur tous les fronts : le Bund 10 ans allemand est passé de 1.90% à 2.30% depuis son plancher de décembre, le 10 ans américain de 3.80% à 4.10% et la prime de crédit moyenne du segment « crossover », représentant les entreprises de qualité intermédiaire a grimpé de 310 à 335 points de base.

Au final, ce sont donc entre 30 et 60 points de base de rendement annuel complémentaire que l’on peut obtenir en investissant en ce début d’année par rapport à la toute fin d’année dernière alors qu’au final rien n’a changé hormis le sentiment du marché… C’est précisément pour cela que nous avions préféré solder quelques positions en fin d’année et que nous privilégions systématiquement au sein de nos fonds une approche d’investissement graduel et régulier au fil du rendement et du temps plutôt qu’au fil de la masse de dette (comme les indices), de la tendance (comme les CTA) ou d’une espérance de market timing précis souvent hasardeuse et coûteuse à long terme.

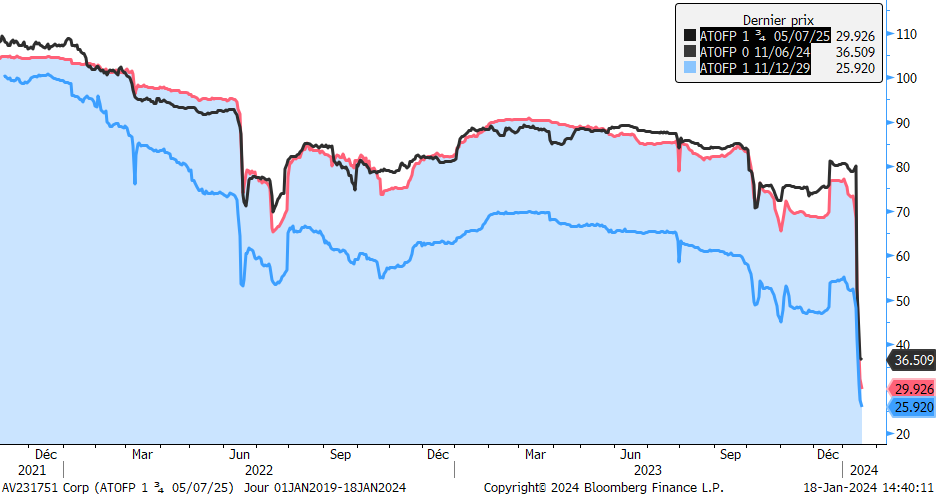

Rien de nouveau sous la neige donc et c’est sur le dossier Atos que nous nous pencherons dans cet hebdo… Souvent, une illustration permet de se rendre compte beaucoup plus rapidement d’une situation qu’un long texte, et nous commencerons donc par un graphique sur l’historique des prix de trois obligations Atos depuis fin 2021, date de l’émission Atos 2029. Ces obligations sont représentatives de l’échéancier complet de l’émetteur dont les maturités se répartissent entre novembre 2024 et novembre 2029.

Pas besoin d’être un grand expert obligataire pour voir qu’avec des prix des obligations Atos entre 25% et 36% du nominal, l’émetteur semble être au bord du défaut ou d’une restructuration très lourde… Pour rappel, le taux de recouvrement des créanciers obligataires lors d’un défaut est généralement compris entre 20% et 40% en fonction du profil de l’entreprise. On peut donc estimer, à la vue des prix actuels, que les marchés anticipent quasiment 100% de risque de défaut pour Atos à un horizon très court…

De plus, on remarque aussi que les obligations les plus courtes, qui traitaient encore à 70%-80% du nominal il y a seulement quelques jours, ont plongé d’un coup, comme si une nouvelle particulière était survenue, propre à modifier totalement la physionomie de l’entreprise.

Quelques questions se posent alors pour des investisseurs

- Cette situation était-elle prévisible ?

- Que doit-on faire sur les obligations Atos actuellement ?

- Peut-on craindre des cas comparables capables de remettre en cause l’opportunité obligataire actuelle ?

- Quels indicateurs doit-on regarder pour éviter de tels accidents dans son portefeuille ?

Si nous ne répondrons pas exhaustivement à tous ces questionnements, nous vous proposerons ici quelques éléments de réflexion qui seront également une illustration de notre philosophie de gestion obligataire « Value », car si les primes de rendement sont une source de rendement, elles doivent être extrêmement bien sélectionnées sachant que la plupart d’entre elles doivent être soigneusement évitées. Atos en faisait partie et nous commencerons notre argumentaire en précisant que nous n’avions plus investi dans aucune obligation Atos depuis le remboursement de la souche de maturité juillet 2020, époque à laquelle le groupe dégageait encore entre 800M€ et 900M€ de Cash flows libres chaque année et affichait une notation BBB+.

Cette situation était-elle prévisible ?

Depuis juillet 2020, nous évitions soigneusement cet émetteur comme nous l’avions évoqué dans notre hebdo du 24 juin 2022 (lien ici) et dont voici les grandes lignes de l’époque :

- Pas de relais de croissance et d’innovation rentables

- Des acquisitions toujours plus importantes rendant l’analyse complexe et les actifs incorporels beaucoup trop importants (goodwill notamment)

- Augmentation structurelle de l’endettement face à des activités toujours déclinantes

- Bizarreries comptables et poste des pertes « anormales » comptant pour l’essentiel, ce qui traduisait déjà en 2022 une mauvaise anticipation régulière du management, voire une incompréhension de leur propre entreprise

- Dépréciations d’actifs de valeurs d’activité augmentant très rapidement les ratios d’endettement et la capacité de remboursement

Nous concluions à l’époque : « A 0% ou 2% de rendement, nous ne comprenions même pas comment cette entreprise pouvait convaincre hormis par le fait qu’elle était présente dans les indices et parce qu’elle faisait partie des marottes françaises (comme Areva, Vallourec, voire Rallye en leur temps…). Actuellement offrant un rendement entre 8% et 10% et à des niveaux de 60% du nominal pour certaines obligations longues, nous continuons de penser que cet émetteur recèle un risque majeur sur ses actifs qui ne nous offre pas suffisamment de visibilité ; ce d’autant plus que la conjoncture actuelle offre pléthore d’opportunités sur ces niveaux de rendement pour des émetteurs beaucoup plus clairs, précis, fiables dans le temps, rentables et aux trajectoires crédit mieux orientées »

A la première question, nous répondrons donc que la situation n’est jamais prévisible en tant que telle mais que des signes avant-coureurs communs à Atos et à d’autres cas de faillites ou de restructurations défavorables étaient déjà présents depuis longtemps et que le rendement ne rémunérait pas ce risque même à un niveau de 10% de rendement. Comme d’autres cas équivalents, parmi lesquels nous citerons Rallye, Casino ou Vallourec en leur temps, Atos bénéficiait d’une « surcote » d’image, souvent qualifiée de fleuron ou de pépite nationale sous prétexte qu’elle avait connue des succès par le passé et avait un lien fort avec l’Etat Français… Nous préférerons nous abstenir de commenter ce dernier argument…

Que doit-t-on faire sur les obligations Atos actuellement ?

Le cas d’Atos a ceci de particulier qu’il regorge de contraintes pour un créancier :

- Des métiers stratégiques

- Une implication de l’Etat

- Des actionnaires et des intervenants aux liens et ressorts politiques forts

- Des actifs complexes à valoriser

- Une urgence absolue en termes de liquidité

- Une gouvernance quasi inexistante pour le moment tant elle est volatile

Pour faire simple donc, un créancier réussissant à détenir une part très significative de la dette, c’est-à-dire plusieurs milliards d’euros, pourrait potentiellement négocier - quoique le cas Orpea ait montré que l’Etat Français a tout pouvoir lorsqu’il décide d’intervenir – mais nous déconseillerons absolument à tout investisseur obligataire « classique » de se positionner dans ce dossier, comme nous l’avions fait pour Casino il y a quelques mois lors des prémices de restructuration. Quant à espérer un retour à meilleure fortune pour les investisseurs ayant déjà quelques obligations, là encore il semble que ce soit un pari trop aléatoire pour le conseiller.

Peut-on craindre des cas comparables capables de remettre en cause l’opportunité obligataire actuelle ?

Si dans notre hebdo de début d’année, nous mentionnions le risque macro, le risque monétaire et une certaine prudence sur le segment high yield, le sujet Atos n’a absolument rien à voir avec tout cela et ne devrait même pas être intégré aux statistiques de défauts dans le cas où ce défaut se produirait, tant il s’agit d’un cas particulier, entre accumulation de mauvaise gestion, acquisitions trop importantes et peu rentables et grands revirements stratégiques.

Nous en ferons donc plus une synthèse des cas Steinhoff, Areva, Thomson ou Vallourec, qu’un cas pouvant se comparer à la masse des entreprises classiques du secteur privé.

Pas d’inquiétude donc sur un potentiel effet de contagion au marché obligataire.

Que regarder pour éviter de tels accidents dans son portefeuille ?

Ici encore il n’y aura aucune recette miracle mais plus un faisceau d’indices qui doivent alerter sur le manque de fiabilité ou de crédit d’une entreprise parmi lesquels :

- Des free cash flows négatifs ou très volatils, ce qui implique une difficulté de l’entreprise à survivre sans apport de trésorerie régulier : Selecta, Pages Jaunes

- Une grande proportion d’actifs incorporels et de goodwill (qui, par définition, a une valeur nulle lorsque l’entreprise est en difficulté) par rapport aux actifs long terme tangibles : Thomas Cook (Goodwill = 70% des actifs), Atos

- Un manque de fiabilité des prévisions du management : Hema, Europcar, Atos

- Une politique d’acquisition très agressive (en particulier si elles sont de plus en plus importantes en taille) assortie d’un manque de rentabilité des acquisitions précédentes : Steinhoff, Atalian, Valeant, Atos

- Une rentabilité très forte dans un secteur simple et mature : Orpea

- La complexité des montages financiers : Rallye/Casino, Wirecard, Steinhoff, Abengoa, Adler (cf hebdo du 6 mai 2022, ici)

- Les hiatus entre résultat comptable et flux de trésorerie car in fine une entreprise vit bel et bien avec de l’argent réel et non des bénéfices comptables : Wirecard, Parmalat, Abengoa, Thomas Cook (cf hebdo du 30 septembre 2019, ici) mais aussi Atos dont on notera par exemple le faible chiffre d’affaires par salarié pour une entreprise qui se voulait à haute valeur ajoutée (environ 100k€ de chiffre d’affaires par salarié contre une moyenne d’environ 300k€ par salarié selon l’Insee dans l’économie française tous secteurs confondus).

In fine, ce sont donc des indicateurs concrets de bon sens sur les actifs, résultats et trésorerie d’une entreprise qui pourront donner une réelle indication de sa santé financière et chaque artifice comptable, chaque stratégie complexe sortant du métier de base, chaque étrangeté par rapport à la concurrence, chaque mauvaise réponse à un analyste méfiant, chaque démission rapide à la suite d’événements négatifs imprévus, doivent être vus comme des alertes importantes pour l’investisseur obligataire qui a un gain limité à son rendement mais une perte illimitée en cas de matérialisation du risque qu’il porte…

Matthieu Bailly , 22 janvier

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |