| https://www.next-finance.net/fr | |

|

Stratégie

|

Actions américaines : c’est à croire qu’elles sont protégées par la Force

Les actions américaines sont chères mais conservent une dynamique digne de Star Wars, estime Lukas Daalder, de Robeco. Les indices boursiers américains continuent de battre des records. L’écart se creuse avec les résultats sous-jacents mais la stratégie de momentum l’incite à surpondérer les actions...

Les actions poursuivent leur ascension fulgurante, l’écart s’étant creusé entre le cours du S&P 500 et les résultats sous-jacents des entreprises et les autres marchés actions, explique Daalder, directeur de l’équipe Solutions d’investissement chez Robeco.

Ce rally ne cessera peut-être pas tant qu’un choc de type krach boursier n’aura pas lieu. Mais, ironie du sort, si une telle « correction » devait se produire, le marché américain serait le refuge le plus sûr, précise-t-il.

Le fonds multi-actifs de Daalder est de fait surpondéré en actions et comprend, par précaution, un mécanisme de stop-loss.

« Nous ne sommes certainement pas les premiers (ni les derniers) à citer Dark Vador mais sa réplique "c’est à croire qu’il est protégé par la force" semble particulièrement appropriée pour décrire le rally actuel sur le marché d’actions », poursuit Daalder.

« Malgré tous les obstacles placés sur sa route, à chaque fin de mois nous constatons qu’aucun ne parvient à affaiblir le rally en cours. Septembre, le mois le plus volatil ? Peu importe. L’absence de progrès dans les négociations sur le Brexit ? Et alors ? La Corée du Nord et son petit homme-fusée ? Une occasion d’achat. Le manque de leadership politique aux États-Unis ? Un faux problème.

Le marché américain est plus que déterminé à ignorer ces risques et à trouver des raisons d’aller encore plus haut. Le momentum est fort mais il a provoqué un regain d’inquiétude chez les investisseurs : le marché américain est devenu cher. »

Trois manières de valoriser les marchés

La cherté d’un marché s’observe de trois façons. La première consiste à examiner le PER corrigé du cycle, qui compare la moyenne des bénéfices réels sur 10 ans à la capitalisation du S&P 500.

On se souvient que le PER corrigé du cycle avait atteint un pic juste avant l’éclatement de la bulle Internet et juste avant le krach boursier de 1929 qui avait marqué le début de la Grande Dépression.

« Avec un multiple de 30,7 fois les bénéfices à fin septembre, la valorisation des actions américaines se situe désormais dans les 5 % les plus élevées jamais observées », commente Daalder.

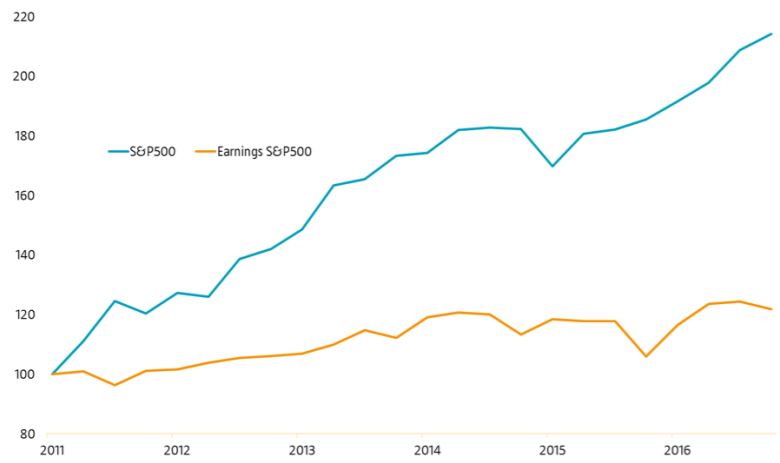

« Une autre façon de montrer que le S&P 500 intègre déjà de très nombreuses bonnes nouvelles (au-delà de la croissance économique réelle) consiste à comparer la progression de l’indice américain avec les résultats des entreprises. Ces six dernières années les bénéfices par action publiés a augmenté de 22 %, tandis que le S&P 500 a progressé cinq fois plus (122 %). Il ne fait donc aucun doute que cet indice a structurellement surperformé l’économie sous-jacente. »

- L’écart se creuse entre le prix des actions et les résultats sous-jacents. Source : Robeco, Bloomberg

Travailler plus, acheter moins

Moins orthodoxe mais tout aussi intéressante, la méthode mise au point par Bank of America Merrill Lynch examine combien d’heures le citoyen américain moyen doit travailler pour pouvoir acheter une « unité » du S&P 500.

Alors qu’il lui fallait 40 heures au plus fort de la correction de 2009, il lui en faut aujourd’hui presque trois fois plus (113 heures), soit le plus haut niveau jamais enregistré.

« Même au plus haut de la bulle Internet, il ne fallait pas autant de temps pour atteindre le niveau du S&P 500, » affirme Daalder. « Certes, cet outil de valorisation n’est pas forcément le plus adapté, mais il souligne le fossé grandissant que nous observons entre le travail et le capital, ces dernières années. La conclusion est simple : les actions américaines sont chères.

Mais il faut aussi souligner un paradoxe : en cas de correction des marchés boursiers, il vaudra probablement mieux détenir des actions américaines, car elles dévisseront moins que dans d’autres régions. Même après des événements ayant pourtant eu plus de répercussions aux États-Unis qu’en Europe (tels que les attaques du 11 septembre 2001 ou la crise des subprimes), les actions européennes ont davantage reculé.

Par conséquent, en cas de vente massive généralisée sur les marchés d’actions, il sera probablement plus judicieux de détenir des actions américaines qu’européennes. Ce qui aboutit à une drôle de conséquence : les actions américaines sont chères et susceptibles de subir une correction mais, si celle-ci devait se concrétiser, les États-Unis resteraient la meilleure région dans laquelle investir ! »

Faut-il s’inquiéter ?

Selon Daalder, la grande question pour les investisseurs est de savoir si la survalorisation des actions américaines deviendra la principale préoccupation du marché prochainement. « Si l’on examine le marché, la réponse semble être un "non" assez clair. Il s’agit peut-être du rally le moins apprécié de l’histoire, mais cela ne l’a pas empêché de se poursuivre jusqu’à aujourd’hui. Leur valorisation est peut-être trop élevée, mais en soi, cela ne constitue pas un bon argument pour vendre des titres.

Le fait que les mauvaises nouvelles en provenance de Corée du Nord n’ont provoqué qu’un repli temporaire montre clairement que le momentum est fort et que les creux restent, pour le moment, considérés comme des occasions d’achat. La valorisation élevée constitue rarement, à elle seule, un motif de correction des actions : il faut en général un choc pour déclencher un mouvement de vente. »

Allocation d’actifs actuelle

Tout ceci se reflète dans l’allocation d’actifs de Robeco Investment Solutions. « La meilleure façon d’investir sur ce type de marché est de surpondérer les actions mais en utilisant un stop-loss strict, au cas où une correction se produirait », explique Daalder. « Dans la mesure où nous sommes restés ‘neutres’ sur les actions en 2017, nous ne sommes ni enthousiastes ni impatients à l’idée de procéder ainsi. Mais, parfois, il est nécessaire de laisser de côté la situation fondamentale et d’opter pour une approche davantage axée sur le momentum.

En revanche, nous avons réduit notre position sur les obligations à haut rendement à ‘sous-pondérer’, en raison de la trop forte baisse des primes de risque et d’un risque accru de liquidité. Nous avons également accentué notre sous-pondération des obligations d’État, au bénéfice des actions. Il s’agit d’une opération motivée par le momentum, et l’existence d’un stop-loss signifie que cette position pourrait être dénouée à brève échéance. »

Next Finance , Octobre 2017

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |