| https://www.next-finance.net/fr | |

|

Opinion

|

Valeurs financières européennes : les taux au centre des inquiétudes

Selon Yann Goffinet, Analyste financier senior, Pictet Wealth Management, une grande partie du secteur bancaire européen apparaît comme une véritable « value trap », alors que la plupart des assureurs du continent demeurent attractifs...

Les actions du secteur européen des banques et des assurances ont sous-performé les principaux indices boursiers cette année, comme le traduit la baisse de -19% du rendement total de l’indice Euro Stoxx Bank en euros et de -14% de l’indice Euro Stoxx Insurance, contre ?4% pour l’indice Euro Stoxx 600 (performances entre le 1er janvier et le 7 octobre 2016).

Cette sous-performance du secteur financier est principalement attribuable aux révisions à la baisse des résultats des banques. Mais si les prévisions de bénéfices par action (BPA) des banques ont fortement chuté au cours de la première partie de l’année pour entamer une stabilisation uniquement en août, les prévisions de bénéfices sur douze mois des assureurs européens reculent moins que les estimations du marché depuis avril.

La sous-performance des compagnies d’assurance cette année est donc attribuable à un déclassement du secteur par les investisseurs.

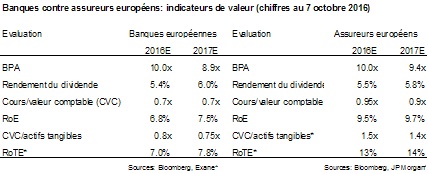

Les actions des banques comme des assureurs se négocient avec une décote considérable par rapport au reste du marché, notamment par rapport à leur BPA et à leur rendement du dividende. Les assureurs européens semblent cependant plus attractifs que les banques, si l’on en juge par d’autres indicateurs tels que le rendement des capitaux propres (RoE) et le rendement des immobilisations corporelles (RoTE). Les rendements du dividende semblent afficher des niveaux plus ou moins comparables (5,4% en 2016 pour les banques, 5,5% pour les compagnies d’assurance). Toutefois, les compagnies d’assurance disposant de fonds propres solides ont davantage tendance à verser des dividendes en espèces que les banques, qui recourent plus souvent à des dividendes en actions.

Des perspectives moroses pour le secteur bancaire

Les perspectives des banques demeurent mitigées. Le recul du produit net des intérêts (qui représentent près de 60% des sources de revenus des banques), dû aux taux de rémunération faibles (voir négatifs) des dépôts, continue d’exercer des pressions sur les revenus bancaires. L’écart entre les taux de prêt moyens et les taux de dépôt moyens, qui permet d’évaluer le produit net des intérêts, a reculé de 5% entre le début de l’année et la fin août dans la zone euro.

Et ce resserrement des marges n’a cette fois-ci pas été compensé par une augmentation des volumes. De fait, malgré les mesures d’assouplissement quantitatif, la croissance des prêts bancaires reste anémique (environ 1 ?2% en glissement annuel). Cette évolution joue un rôle crucial, car il existe depuis 20 ans une forte corrélation positive entre la croissance des prêts bancaires et le cours des actions des banques européennes. La performance des banques européennes est également fortement corrélée aux taux obligataires de référence et aux prévisions d’inflation, qui se maintiennent tous deux à des niveaux exceptionnellement faibles. En outre, de nombreux établissements pourraient avoir à s’acquitter de charges importantes associées à des litiges et à des opérations de restructuration qui n’auraient été que partiellement prises en compte dans les estimations du marché. Les tendances actuelles indiquent un RoE pour le secteur bancaire européen dans son ensemble de l’ordre de 5% en 2016, soit inférieur au coût du capital. Certaines banques de premier ordre (Deutsche Bank, par exemple) affichent même un RoE plus faible encore.

Bien que les banques fassent actuellement des efforts pour réduire leurs coûts et augmenter leurs commissions, les rendements nets ne devraient pas se reprendre de manière significative dans les années à venir, étant donné les niveaux des taux d’intérêt actuels.

Ces indicateurs défavorables expliquent pourquoi les valorisations des banques européennes sont nettement inférieures à celles de leurs homologues américaines qui, du fait de la fin de l’assouplissement quantitatif, bénéficient d’une hausse progressive des taux d’intérêt, avant la probabilité d’un nouveau resserrement des taux directeurs de la Fed. Mais le faible niveau des valorisations ne suffit pas pour investir à l’aveugle dans le secteur bancaire européen. A part quelques exceptions notables, les banques européennes demeurent des « value traps » (des actions dont les valorisations sont alléchantes pour une bonne raison). Cela ne pourra changer que lorsque les taux obligataires repartiront clairement à la hausse. Etant donné la faiblesse actuelle des multiples de valorisation et leur corrélation historique aux taux obligataires, une hausse des taux inciterait probablement les investisseurs à revaloriser les banques par rapport au reste du marché.

Des assureurs mixtes qui semblent attrayants

A l’inverse des banques, et bien que le second programme d’assouplissement quantitatif de la BCE ait exercé de fortes pressions sur les assureurs, ceux-ci devraient atteindre une rentabilité honorable en 2016, avec un RoE moyen qui pourrait flirter avec les 10%. Comme celles des banques, les valorisations des assureurs demeurent inférieures à leurs moyennes historiques. Les prévisions de BPA des cinq principaux assureurs mixtes européens (Allianz, Aviva, AXA, Generali et Zurich) semblent particulièrement faibles par rapport à leurs moyennes historiques et par rapport aux BPA de l’ensemble du secteur de l’assurance. Par ailleurs, le rendement du dividende des assureurs mixtes (s’établissant à environ 6% cette année) est supérieur à celui offert par le reste du secteur de l’assurance.

Comme les banques, les assureurs pourraient profiter d’un regain d’intérêt lorsque les taux obligataires repartiront à la hausse.

Les rumeurs selon lesquelles la BCE s’apprêterait à « ralentir » ses rachats d’actifs et les politiques budgétaires seraient prêtes à prendre le relais des politiques monétaires pour sortir les économies du marasme pourraient secourir les valeurs financières.

Yann Goffinet , Octobre 2016

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |