| https://www.next-finance.net/fr | |

|

Opinion

|

Une hausse maîtrisée des prix du pétrole

Nous pensons que la récente hausse des prix du pétrole devrait s’atténuer à court terme. Au sein des actifs liés à l’énergie, nous préférons investir dans une sélection d’actions plutôt que directement dans le pétrole. Nous maintenons notre position de neutralité vis-à-vis de la dette high yield du secteur de l’énergie.

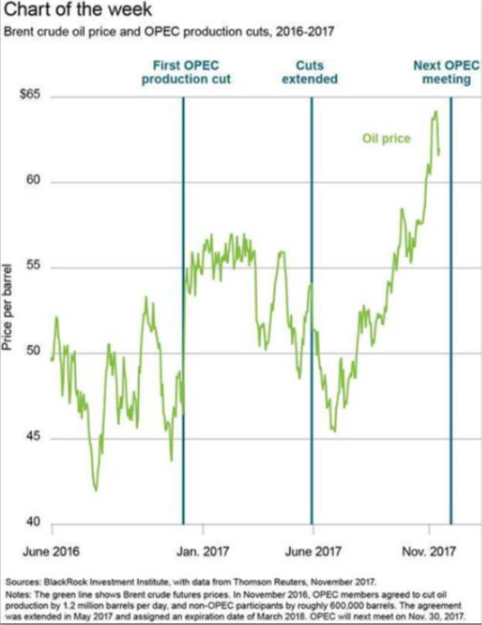

L’Organisation des Pays Exportateurs de Pétrole (OPEP) se réunit à la fin du mois, et le marché anticipe largement la poursuite des réductions de production de pétrole, et ce jusqu’à la fin de l’année 2018. En amont de cette réunion, les prix du pétrole apparaissent cependant sous un autre angle qu’avant les deux précédentes réunions de l’OPEP, comme le montre le graphique ci-dessus. En effet, à l’époque, les prix du pétrole étaient plus bas et plus volatils à l’époque, et les réductions étaient destinées à rééquilibrer l’offre et la demande afin d’éviter d’autres baisses de prix. Cette fois-ci, le rééquilibrage du marché a eu lieu, et le prix du pétrole a progressé en amont de la réunion. Le cours du Brent, la référence mondiale en matière de prix du pétrole, a atteint plus tôt dans le mois un plus haut sur 2 ans et demi. Nous pourrions voir un mouvement de hausse limitée des prix du pétrole si l’OPEP agit comme prévu, mais un risque baissier pourrait se matérialiser en l’absence d’annonce de prolongation.

Evaluer les signes de ralentissement

Nous avons déjà observé ce type de mouvement de prix asymétriques par le passé : les prix avaient augmenté en prévision des précédentes réductions de production, puis avaient baissé ou étaient restés stables après les annonces de l’OPEP. De nouvelles réductions de production étant déjà intégrées dans les cours, une décision différente de l’OPEP pourrait cette fois-ci s’avérer particulièrement douloureuse. Certains font le pari que les prix du pétrole vont continuer d’augmenter à court terme : les positions longues spéculatives sont à des niveaux records sur le marché à terme. Renforcement de la vue haussière : la demande mondiale en pétrole augmente alors même que l’offre a reculé. De nouvelles réductions de production par l’OPEP permettraient de rééquilibrer l’offre et la demande.

Mais nous voyons des raisons de croire que les cours vont se calmer même si les pays membres de l’OPEP s’accordent sur de nouvelles réductions. Les grandes agences mondiales spécialisées dans le pétrole prévoient que l’offre des pays non membres de l’OPEP augmentera l’année prochaine, ce qui devrait exercer une pression baissière sur les prix du pétrole. Selon nous, l’augmentation de l’activité de couverture sur le marché à terme par les producteurs de gaz de schiste américains pourrait être le signe d’une volonté d’accélérer la production. La résolution des problèmes logistiques causés par les récents ouragans devrait aussi stimuler les exportations de pétrole américain, et ainsi augmenter l’offre mondiale. Cependant, les tensions accrues au Moyen-Orient entre l’Arabie Saoudite et l’Iran, et une demande de pétrole plus forte que prévu pourraient faire grimper les prix à court terme. Parmi les défis à plus long terme auxquels le marché du pétrole est confronté, on peut citer l’essor des véhicules électriques et les moyens de transports alternatifs moins consommateurs de carbone.

Sur le front des actions, nous préférons les secteurs de la technologie et de la finance. Mais nous décelons également des opportunités au sein du secteur de l’énergie car nous pensons que les entreprises sont désormais plus disciplinées en matière d’investissement et qu’elles ont en grande partie abandonné leur approche de « croissance à tout prix ».

Nous aimons les sociétés pétrolières intégrées à l’échelle mondiale. Certaines d’entre elles sont en train d’améliorer leurs flux de trésorerie, et l’ensemble de ces sociétés n’a pas souffert des récentes hausses de prix subies par les sociétés d’exploration et de production.

Nous sommes neutres vis-à-vis des obligations high yield du secteur de l’énergie. Dans ce domaine, nous préférons les sociétés d’exploration aux entreprises de services. Les premières citées bénéficient de flux de trésorerie stables alors que les secondes luttent pour augmenter leur pouvoir de fixer les prix.

Isabelle Mateos y Lago , Novembre 2017

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |