| https://www.next-finance.net/fr | |

|

Stratégie

|

Taux anormalement bas, dettes excessivement élevées Un paradoxe durable ?

A la question qui hante l’Asset Management à travers le monde, « Quelles stratégies obligataires dans un environnement de taux bas ? » est immanquablement associé le caractère durable de cet environnement en dépit de son côté paradoxal au regard de la soutenabilité des situations d’endettement.

Le régime de croisière de la dette publique

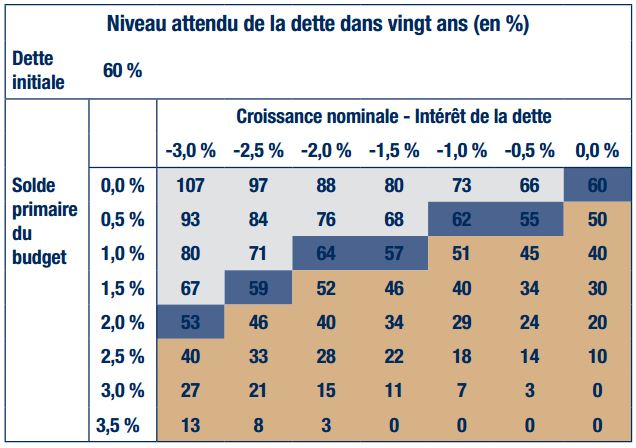

L’Etat se singularise par le fait qu’il peut emprunter tant que ses recettes lui permettent d’honorer les paiements d’intérêts sans recourir à un endettement supplémentaire en une sorte de roll over permanent. Sous un régime hypothétique de croissance, d’inflation et de solde primaire constants, la dette converge si la croissance est supérieure au taux d’intérêt de la dette. En revanche, la dette diverge vers l’infini si on cumule un déficit primaire et déficit de croissance, et converge vers zéro en cas de cumul d’un excédent primaire et d’un supplément de croissance. En cas de déficit de croissance et d’excédent primaire, il existe des points charnières dépendant du niveau initial d’endettement autour desquels la dette soit se contracte vers zéro, soit augmente indéfiniment. Le tableau ci-dessous illustre ce mécanisme en partant d’un endettement initial de 60 %.

Les critères gravés dans le marbre par le traité de Maastricht relèvent directement de cette logique tout en faisant implicitement référence aux conditions spécifiques de croissance, d’inflation et de taux d’intérêt nominal de la dette qui prévalaient à l’aube des années 1990. Cette fixité des critères est d’autant plus absurde que lorsqu’on passe du modèle constant à la réalité changeante apparaît l’hétérogénéité temporelle des variables-clé. La croissance et l’inflation concernent des flux, alors que le taux d’intérêt concerne le stock de dette, dont seulement 40% sont impactés par une baisse des taux.

La crise de 2008 et la rupture du modèle d’endettement bénin

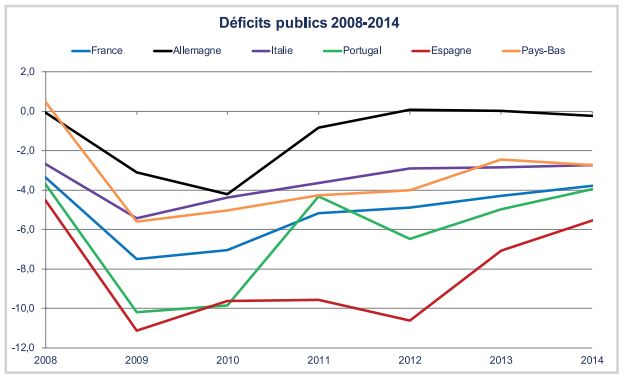

A partir du choc exogène provoqué par la crise financière et bancaire issue des subprimes (2008), et du fait des politiques de relance et de la reprise de facto de dettes privées (bancaires) insolvables [1], les trajectoires de déficit et d’endettement sont,brusquement sorties du canal à l’intérieur duquel elles pouvaient se perpétuer indéfiniment.

Les marchés financiers ont dans un premier temps sévèrement sanctionné cette dérive (2010-2011), jugeant que les niveaux d’endettement atteints mettaient en doute la soutenabilité à long terme des finances publiques.

Crise de solvabilité ou crise de liquidité. La réponse de Mario Draghi, le sauveur.

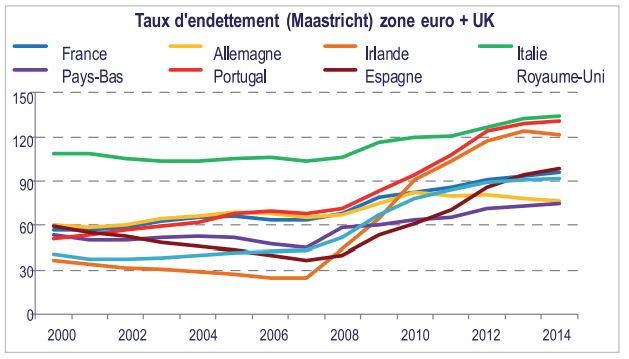

La singularité de la crise de 2011 est pourtant que si l’on écarte le cas de la Grèce, résolument insolvable pour cause de « trucage » budgétaire permanent, les dettes des autres pays « méditerranéens » se trouvaient en réalité encore assez loin des niveaux préfigurant leur insolvabilité et qu’il s’agit donc en fait d’une crise aiguë de liquidité des marchés de dettes.

Pour parer à la contamination du doute quant à la solvabilité d’UN agent vers la liquidité de TOUS les titres de sa catégorie, la BCE, sous la houlette de Mario Draghi, a décidé, à l’été 2012, de restaurer la liquidité des titres de dettes, en la garantissant, sans limite de volume et de durée (« whatever it takes »). Dès lors, les rendements obligataires, dans toute la zone euro, n’ont cessé de décroître, en ligne avec la décrue des taux directeurs, jusqu’aux niveaux actuels, les plus bas de toute l’histoire économique moderne.

Le QE en zone euro. Trop tard ?

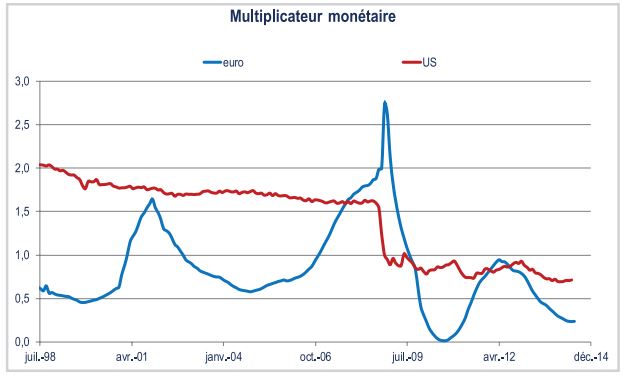

Début 2015, M. Draghi est passé de la promesse à la réalité en lançant un QE sans précédent (1100 milliards d’euros), comme dernière ressource pour combattre la déflation qui menace en Europe. Pourtant, la politique monétaire accommodante n’a eu, jusqu’à ce stade, aucun effet notable sur l’activité réelle en Europe (ce qu’atteste la baisse du multiplicateur monétaire, à l’instar de celui de la Fed), principalement parce que la demande de crédit reste atone et que les moteurs de la croissance (investissement, innovation, demande finale stimulée par les revenus ou par l’effet richesse) sont tous éteints.

Son impact direct est donc limité à l’abaissement de la charge de la dette et au relâchement de l’effort sur le solde primaire du budget qu’elle autorise. Quant à son impact indirect, il concerne évidemment la masse et le prix des actifs financiers, l’une et l’autre progressant de concert par l’effet conjoint de la croissance inexorable des dettes et de l’abaissement vers zéro de tous les coûts de refinancement.

LE QE et la réduction des déficits peuvent-ils vraiment enrayer la dérive de la dette ?

Au rôle de la BCE s’ajoutent, pour expliquer la baisse des rendements des dettes gouvernementales, d’une part les contraintes réglementaires pesant sur les acteurs financiers (Bâle 3 et Solvency 2) et d’autre part une aversion au risque, culturellement dominante en Europe continentale et accentuée par les crises à répétition des marchés boursiers.

Cet équilibre peut-il être fragilisé par une dynamique d’endettement aujourd’hui sous-estimée ?

- LE QE est-il de nature à combattre efficacement la dérive déflationniste, c’est à dire à contrecarrer, notamment en agissant sur l’offre de crédit, les effets dépressifs des politiques d’assainissement menées pour se conformer aux engagements européens en matière de déficits publics ?

- Ces politiques d’assainissement des finances publiques sont-elles à même de rétablir des niveaux de soldes budgétaires primaires suffisants pour enrayer la progression de l’endettement ?

- Si les réponses aux points ci-dessus sont négatives, la croyance dans la capacité des Banques centrales à « tenir » éternellement la dette pourrait-elle alors être soudainement mise en cause, dans un processus de passage sans transition de l’unanimité au chaos ? La situation actuelle relève en effet d’une polarisation mimétique, pour partie spontanée (le safe-haven ) et pour partie contrainte (Solvency …). Les actifs sans risque, objets d’un déséquilibre croissant entre offre et demande, voient leur prix monter (leur rendement baisser) inexorablement tant qu’ils restent décrétés sans risque. La question de la rupture brutale du consensus et de l’entrée instantanée dans un régime chaotique renvoie alors à l’homogénéité de détention des dettes souveraines. Le cas du Japon, dont la dette atteint des niveaux extravagants mais reste détenue par les épargnants japonais et par la BoJ (60%), semble montrer que le paradoxe peut perdurer sans aucune remise en cause … Mais les dettes européennes sont largement détenues par des acteurs non-européens. Des considérations extra-financières (géopolitiques) pourraient alors se joindre au débat.

Jacques Ninet , Mars 2015

Notes

[1] P. Artus chiffre à 354 Md € la recapitalisation des banques par les Etats ou les fonds européens entre 2008 et 2014.

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |