| https://www.next-finance.net/fr | |

|

Réglementation

|

Solvabilité II : Formule standard ou Modèle Interne ?

Alors que la directive Solvabilité II est entrée en vigueur en ce début d’année 2016 en Europe, de nombreuses compagnies d’assurance ont fait le choix de passer en Modèle Interne en lieu et place de la Formule Standard proposée par défaut par le Superviseur européen. Si ce choix semble pertinent au vu de la « flexibilité » dont bénéficient les compagnies pour gérer le calibrage...

Alors que la directive Solvabilité II est entrée en vigueur en ce début d’année 2016 en Europe, de nombreuses compagnies d’assurance ont fait le choix de passer en Modèle Interne en lieu et place de la Formule Standard proposée par défaut par le Superviseur européen. Si ce choix semble pertinent au vu de la « flexibilité » dont bénéficient les compagnies pour gérer le calibrage de leurs risques et modéliser ceux qu’elles estiment vraiment appropriés, il n’est pas évident qu’il améliore les ratios de solvabilité.

En effet, si on s’en tient à observer uniquement ce que propose la Formule Standard sur la partie « marché », on peut noter plusieurs éléments qui peuvent influer globalement sur les chiffres :

- Les obligations domestiques émises en zone euro ne sont pas stressées

- Les volatilités actions et les volatilités taux d’intérêt ne sont pas stressées

- Les calibrages qui avaient permis de déterminer les niveaux de stress pour les différentes classes d’actifs ne sont pas mis à jour et ne prennent donc pas systématiquement en compte les évolutions de marché qu’intégrerait un acteur en Modèle Interne

- Les chocs à la baisse en environnement de taux négatifs sont inexistants

Le premier point concernant les obligations domestiques est peut-être le point le plus problématique. En effet, en plus d’être inapproprié car indiquant en substance que le risque souverain est nul dans la zone euro, il crée une disparité beaucoup trop importante entre les deux mesures. Un acteur avec un portefeuille d’obligations domestiques relativement important a tout intérêt à rester en Formule Standard et s’épargner une charge en capital qu’il aurait eue en Modèle Interne, toute chose égale par ailleurs.

Autre point non négligeable, la volatilité des actifs en cas de stress n’est pas prise en compte, ce qui implique qu’il n y a aucune charge en capital pour cette classe d’actifs.

Par ailleurs, les calibrages utilisés pour la Formule Standard ayant permis d’atterrir sur des niveaux de stress à appliquer ne sont pas systématiquement mis à jour [1]. Ce qui veut dire que, si les conditions de marché ont drastiquement changé, dans le mauvais sens, les compagnies en Formule Standard sous-estimeraient considérablement leur risque.

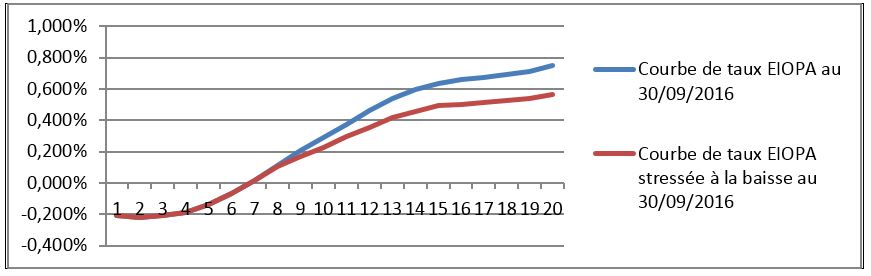

Enfin, dernier point qui pose lui aussi de sérieuses questions sur l’interprétation qu’on peut faire de la Formule Standard, c’est l’absence de stress de taux d’intérêt sur les maturités où les taux d’intérêt sont négatifs. C’est ce qu’on observe notamment à fin Septembre où la toute première partie de la courbe de taux réglementaire proposée par l’EIOPA en cas de stress de taux d’intérêt à la baisse n’est pas stressée.

Ces quelques éléments structurants d’une activité d’assurance, notamment en France où beaucoup d’acteurs proposent des garanties de taux sur les fonds en euros, constituent des incitateurs très forts, en plus du coût de mise en œuvre d’un Modèle Interne, à utiliser une Formule Standard.

Ces quelques éléments structurants d’une activité d’assurance, notamment en France où beaucoup d’acteurs proposent des garanties de taux sur les fonds en euros, constituent des incitateurs très forts, en plus du coût de mise en œuvre d’un Modèle Interne, à utiliser une Formule Standard.

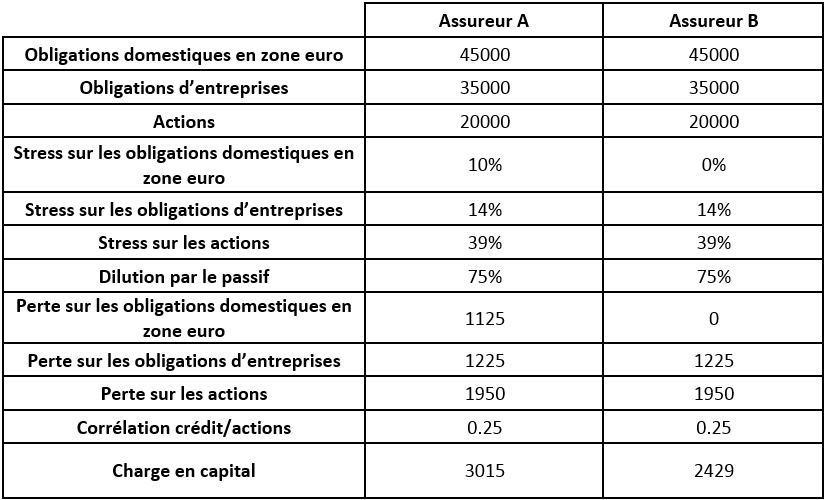

L’exemple ci-dessous, très schématique et simplifié, illustre un peu les écarts qu’il peut y avoir entre deux compagnies en considérant qu’il ne faille pas stresser les obligations domestiques européennes.

Les hypothèses dans cet exemple sont :

- Niveaux de stress de 10% pour les obligations domestiques européennes, 14% pour les obligations d’entreprises et 39% pour les actions de la compagnie A en Modèle Interne

- Niveaux de stress de 0% pour les obligations domestiques européennes, 14% pour les obligations d’entreprises et 39% pour les actions de la compagnie B en Formule Standard

- La corrélation entre actions et crédit est de 0.25

- La corrélation crédit domestique et crédit d’entreprise est de 1

- Dilution par le passif constante pour les 2 compagnies à 75%

- Les montants sont en millions d’euros

La charge en capital de la compagnie A, qui applique un stress sur les obligations domestiques est supérieure de 586 millions d’euros à celle de la compagnie B.

Cet exemple donne une idée de ce qui se passerait pour le cas de deux assureurs ayant cette structure d’actifs en termes de disparités des ratios de couverture (sur la partie « marché ») selon que l’un soit en Modèle Interne et l’autre en Formule standard, appliquant les même stress et les mêmes niveaux de corrélation. L’exemple n’est cependant pas complet car dans la réalité, les grands groupes disposent bien d’autres leviers pour atténuer ce type de disparités via l’agrégation de l’ensemble de leurs risques (bien plus nombreux que les 3 ici présentés), que ce soit au sein des entités et même entre entités.

Ainsi, même avec une charge en capital élevée pour une entité donnée ou pour un type de risques donné, il est toujours possible d’avoir un niveau de capital au niveau global plutôt raisonnable par le jeu de la diversification.

Et il est donc fort à parier que c’est l’une des raisons principales qui permet aux grands groupes de faire le grand saut vers un Modèle Interne quand cela ne semble pas rationnel au premier regard.

Yann Olivier , Novembre 2016

Notes

[1] Pour les actions, il y a bien un ajustement symétrique qui essaie d’intégrer la nouvelle information mais uniquement sur cette classe d’actifs

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |