| https://www.next-finance.net/fr | |

|

Réglementation

|

Révision de Solvabilité 2 : quelques assouplissements à l’actif, mais un recalibrage conséquent du risque de taux d’intérêt

La balle est maintenant dans le camp de la Commission Européenne, pour une promulgation définitive des propositions d’ici fin 2018, en vue d’une entrée en vigueur en janvier 2019, avant la prochaine clause de revue, qui devrait porter sur le paquet branches longues et le choc actions, dont l’enjeu est de le réduire.

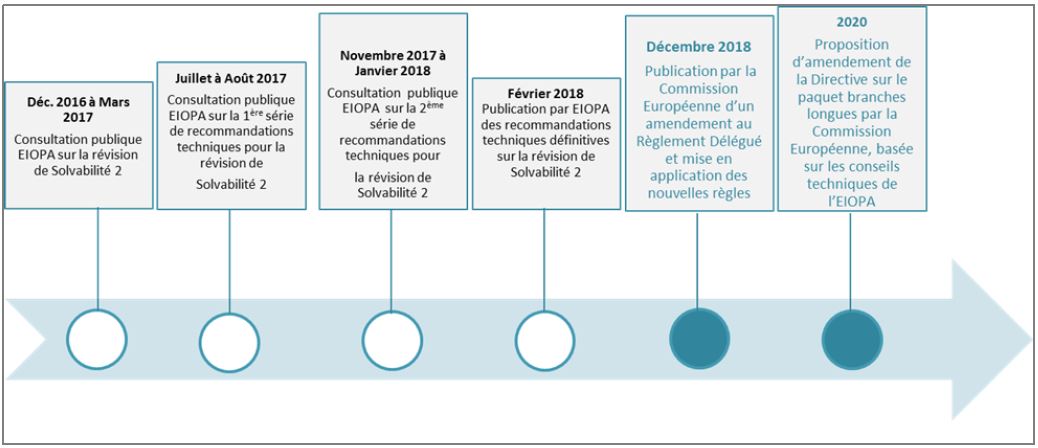

Conformément au calendrier, l’EIOPA a publié le 28 février la version finale de ses propositions pour la révision de Solvabilité 2

- Calendrier de révision de Solvabilité 2 | Sources : EIOPA, Commission Européenne

Rappelons que la clause de revoyure de Solvabilité 2 porte sur 3 axes : simplifier la formule standard, au regard notamment du risque de proportionnalité, corriger quelques incohérences techniques et supprimer des contraintes au financement de l’économie qui seraient injustifiées.

Les textes de l’EIOPA proposent un certain nombre de modifications concernant l’actif et le passif. Nous citons ici les principales propositions concernant les investissements à l’actif.

Des chocs plus importants sur les courbes des taux

La révision des chocs sur les courbes de taux ne faisait initialement pas partie des sujets de révision recommandés par la Commission Européenne, mais a été traitée à l’initiative de l’EIOPA pour la significativité des risques encourus. En effet, les chocs à la hausse et à la baisse sur les courbes des taux ont été jugés à l’unanimité par la profession inadaptés dans l’environnement de taux bas, voire négatifs, ce qui est à l’origine d’une sous-estimation importante du risque de taux pesant sur les assureurs.

Après avoir analysé plusieurs propositions dans la première version de ses recommandations, l’EIOPA propose de combiner un choc relatif, qui dépend du niveau des taux et de la maturité et un choc absolu, qui dépend également de la maturité.

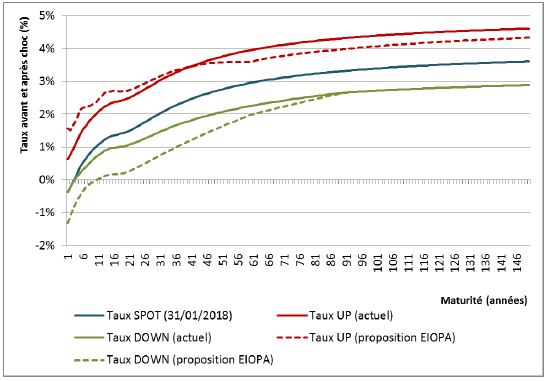

Sur la courbe EIOPA du 31/01/2018, les résultats seraient les suivants :

- Courbes de taux EIOPA au 31/01/2018, avant et après choc, avec la méthodologie actuelle et la méthodologie proposée | Sources : EIOPA, CPR AM

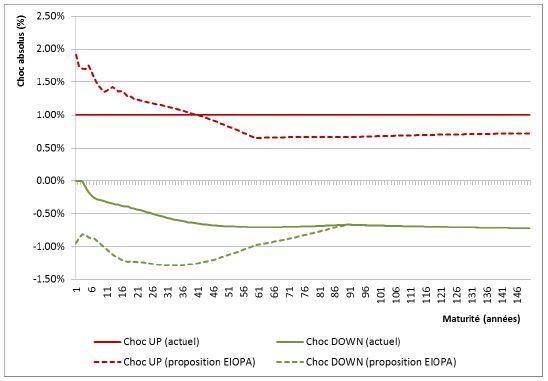

- Chocs à la hausse et à la baisse des taux, sur la courbe EIOPA du 31/01/2018, avec la méthodologie actuelle et la méthodologie proposée | Sources : EIOPA, CPR AM

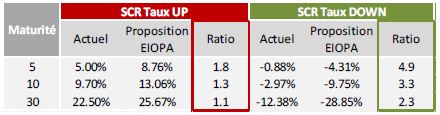

Ces modifications sont importantes, notamment le choc à la baisse sur la partie courte de la courbe. Par exemple, si on considère une obligation de maturité 5 ans, avec le changement de méthodologie proposé, son SCR Taux UP serait multiplié par 1.8, et son SCR Taux DOWN par 4.9 en valeur absolue.

Ces résultats sont donnés à titre d’illustration sur des obligations, mais ils sont bien évidemment à évaluer sur l’exposition nette (actif – passif) de l’assureur aux différents points de courbe. Les SCR Taux DOWN deviendraient positifs en cas de reliquat de sensibilité négative, et donc d’exposition à la baisse des taux d’intérêt, ce qui est notamment le cas si la sensibilité de l’actif est inférieure à celle du passif parce que l’assureur souhaite tirer profit d’un scénario de remontée des taux...

- Impact du changement de méthodologie sur les SCR Taux UP et DOWN d’une obligation zéro-coupon, au 31/08/2018 | Sources : EIOPA, CPR AM

L’impact de ce changement de méthodologie étant très significatif, surtout sur le choc à la baisse des taux, l’EIOPA propose une implémentation graduelle sur 3 ans, par interpolation linéaire entre le choc à la baisse actuel et le choc à la baisse cible.

Rappelons qu’une première modification de la partie longue de la courbe des taux est déjà en vigueur depuis janvier 2018 puisque l’UFR (Ultimate Forward Rate, permettant de construire la partie longue de la courbe des taux, utilisée notamment pour le calcul du Best Estimate et du SCR Taux sur la partie longue du passif) est passé de 4.20% à 4.05%, l’objectif étant d’arriver à 3.65% via une diminution de 15 bp par an, afin de mieux refléter les prévisions de taux réels et d’inflation de long-terme.

Plus de souplesse dans l’exigence de transparisation

L’approche dite « par grouping », qui consiste à rassembler des expositions aux différents facteurs de risque données par des moyennes prudentes plutôt que par des données détaillées, est actuellement limitée à 20% de l’ensemble des actifs de l’assureur, y compris les unités de compte, qui ne contribuent pas significativement au SCR Marché puisque le risque est porté par les assurés. L’EIOPA propose d’exclure les UC du seuil des 20%, sous certaines conditions bien précises (notamment l’exclusion des contrats avec options ou garanties).

D’autres assouplissements de l’approche « par grouping » sont proposés, à condition que les hypothèses soient prudentes, comme toujours. Au niveau d’un portefeuille, les composantes du SCR Marché pourront notamment être estimées à partir de la dernière allocation d’actifs publiée plutôt qu’à partir de l’allocation cible seulement. Autre cas d’utilisation, important puisqu’il va dans le sens de la réduction de la dépendance aux agences de notation et des coûts potentiels associés, cette approche permettra également d’utiliser un niveau de granularité moins précis lorsque l’assureur ne dispose pas de rating externe pour certaines lignes d’un portefeuille. Dans ce cas, ces expositions peuvent être groupées et affectées d’une qualité de crédit de 3 - assimilable BBB.

Rappelons que des propositions pour réduire la dépendance aux agence de notation ont également déjà été faites dans le premier jeu de recommandations publié par l’EIOPA en octobre 2017 : les risques de spread et de concentration des obligations d’entreprise peuvent être évalués à partir d’une qualité de crédit équivalente à un BBB dans certains cas précis, en particulier pour ne pas forcer les compagnies soumises à Solvabilité 2 à s’abonner à une deuxième agence de notation si elles ont déjà une agence qui couvre 80% de leur portefeuille.

Des allègements pour certains investissements en dette non notée et en actions non cotées

Sous certaines conditions (ratios financiers, taux de rendement, …), le risque de spread des obligations d’entreprises senior, hors secteur financier, et qui ne sont notées par aucune agence de notation peut être évalué avec une qualité de crédit de 2 - assimilable A, ou 3 - assimilable BBB.

Certains investissements en actions non cotées de l’Espace Economique Européen peuvent bénéficier du choc actions type 1 à la place du choc actions type 2, là encore sous certaines conditions (transparence, diversification, durée de détention, capacité à suivre les risques associés à ce type d’investissements, due diligence rigoureuse…).

A noter que lors de la consultation publique, il a été proposé à l’EIOPA d’intégrer des considérations ESG (environnementales, sociales et de gouvernance) dans les facteurs à analyser pour qu’un investissement non coté soit éligible au choc actions type 1, mais que cela n’a pas été retenu par l’EIOPA à ce stade.

La balle est maintenant dans le camp de la Commission Européenne, pour une promulgation définitive des propositions d’ici fin 2018, en vue d’une entrée en vigueur en janvier 2019, avant la prochaine clause de revue, qui devrait porter sur le paquet branches longues et le choc actions, dont l’enjeu est de le réduire.

Noémie Hadjadj-Gomes , Mars 2018

P.-S.

Références :

- EIOPA’s second set of advice to the European Commission on specific items in the Solvency II Delegated Regulation, Février 2018

- EIOPA’s first set of advice to the European Commission on specific items in the Solvency II Delegated Regulation, Octobre 2017

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |