| https://www.next-finance.net/fr | |

|

Stratégie

|

Que se passe-t-il sur les marchés actions quand les statistiques économiques sont au plus haut ?

L’indice ISM manufacturier a atteint 60,8 en février, le plus haut niveau depuis 2004. Il se rapproche donc du niveau le plus élevé depuis le début des années 1980 à 61,4. Historiquement, cet indicateur s’est rarement maintenu longtemps sur ces niveaux, ce qui laisse envisager une baisse progressive dans les prochains trimestres...

L’indice ISM manufacturier a atteint 60,8 en février, le plus haut niveau depuis 2004. Il se rapproche donc du niveau le plus élevé depuis le début des années 1980 à 61,4. Historiquement, cet indicateur s’est rarement maintenu longtemps sur ces niveaux, ce qui laisse envisager une baisse progressive dans les prochains trimestres. Ce mouvement de repli constituera-t-il une déception qui pèsera sur les marchés actions ? Rien n’est moins sûr.

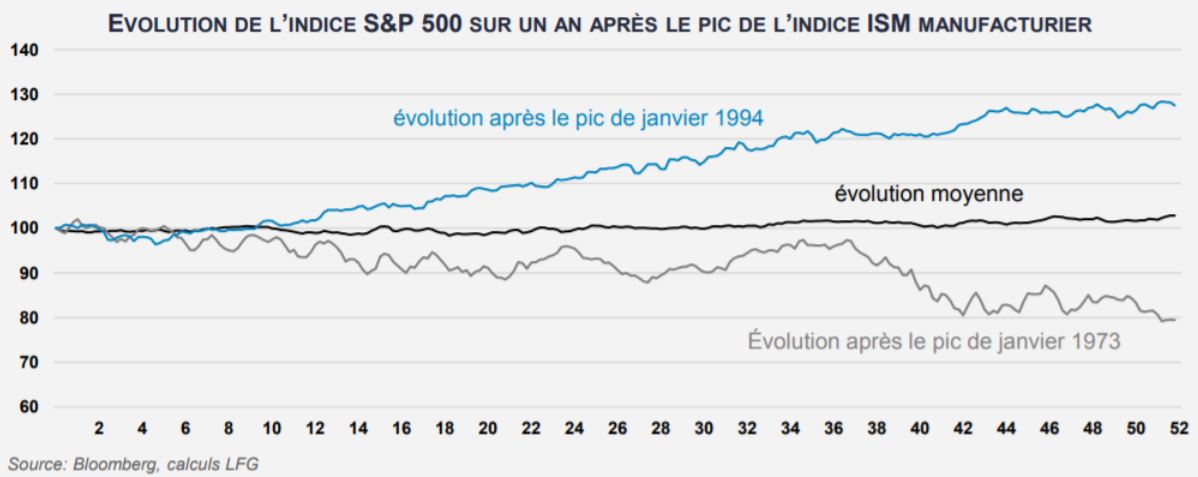

L’histoire montre qu’une fois que l’ISM manufacturier atteint son point haut, les marchés actions ont à peu près autant de chances de progresser que de baisser. Nous avons identifié dix-huit pics sur l’indice ISM manufacturier depuis 1948, date de création de l’enquête. Dans onze cas, le marché est plus haut un an plus tard. Le graphique ci-dessous présente l’évolution moyenne durant l’année qui suit chacun de ces pics ainsi que les cas les plus favorables et les plus défavorables.

« Les points hauts sur les indicateurs ne constituent pas des points de retournement de l’activité économique. Dans le cycle précédent, l’ISM manufacturier atteint son sommet en mai 2004, soit trois ans et demi avant que l’économie américaine ne bascule en récession.

Une analyse similaire à partir de l’indice Citigroup de surprise économique, qui mesure le nombre et la taille des surprises favorables ou défavorables lors de la publication des statistiques économiques envoie un message similaire. Lorsque cet indice atteint un pic et commence à baisser, cela signifie que les chiffres économiques ont cessé de surprendre à la hausse et commencent à être en dessous des attentes. On identifie 23 pics sur cet indicateur depuis sa création en 2003 : dans dix-sept cas, le marché a progressé sur l’année qui a suivi.

Tout ceci ne signifie pas que l’économie n’a pas d’importance pour les marchés. Le positionnement dans le cycle économique reste pour nous le principal facteur explicatif de la performance des classes d’actifs. Mais il faut prendre garde à ne pas sur-réagir à des indicateurs qui commencent à se normaliser. » expliquent les analystes de Lazard Frères Gestion.

Next Finance , Mars 2018

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |