Procyclicité des classes d’actifs dans Solvency II et impact sur l’allocation d’actifs

La règlementation Solvency II est accusée par les assureurs d’être trop procyclique. En cas d’évolution défavorable soudaine des marchés, l’assureur voit se détériorer sa solvabilité et peut être conduit à diminuer son risque en vendant des actifs long terme au plus mauvais moment…

Introduction

La règlementation Solvency II est accusée par les assureurs d’être trop procyclique au sens où en cas d’évolution défavorable soudaine des marchés, la valorisation des actifs en prix de marché conduit à répercuter fortement la baisse sur la valeur de l’AFR (Available Financial Ressources). De ce fait l’assureur voit se détériorer sa solvabilité et peut être conduit à diminuer son risque en vendant des actifs long terme au plus mauvais moment. Cette procyclicité crée chez les assureurs une forte réticence à investir dans les actifs risqués. Conscient de cette difficulté le régulateur a introduit sur les actions (mais pas pour les autres classes d’actifs) un mécanisme de « dampener » qui réduit le chargement en capital en cas de baisse brutale des actions.

Nous proposons dans ce document une mesure de la procyclicité des actifs dans le cadre du calcul par la formule standard. Nous effectuons également des comparaisons entre les classes d’actifs.

1. Comment mesurer la procyclité ou la résistance à cette procyclité dans le cas simple du change ?

1.1 Principe

Nous explicitons d’abord le cas le plus simple d’une exposition devise en calculant l’impact d’un scénario adverse sur le ratio de solvabilité associé à une position prise isolément.

Nous partons de la situation de solvabilité de l’assureur et allouons un excédent de fonds propres ou AFR proportionnel au SCR (Solvency Capital Requirement) de la position avec un coefficient de proportionnalité égal au ratio de solvabilité initial de l’assureur. Nous appliquons ensuite un scénario de baisse à cette position et calculons l’impact sur le ratio de solvabilité. La procyclité est liée au fait que la survenance de ce scénario défavorable aboutit à une baisse du ratio de solvabilité.

L’exemple ci-dessous détaille le calcul du ratio de solvabilité après choc dans un cas simple.

Exemple

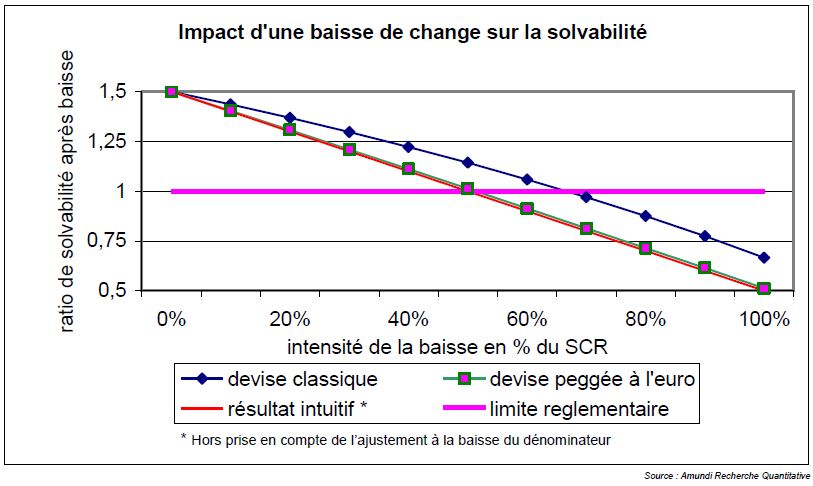

Nous supposons que la devise de référence de l’assureur est l’euro et qu’il a un ratio de solvabilité de 1,5. Nous analysons une position en USD dont la contre valeur en euros est de 100 millions. Le stress réglementaire pour calculer le SCR devise est 25% de la position, soit 25 millions de capital réglementaire. Nous affectons à cette position une valeur d’AFR de 1,5*25 (ratio solvabilité fois capital réglementaire), soit 37,5 millions. Isolons ensuite cette position et son AFR. Supposons que nous lui appliquions une baisse de marché de 12,5% (moitié du stress réglementaire Solvency II). La baisse de valeur de la position sera de 12,5 millions. Cette baisse s’impute sur l’AFR qui passe donc de 37,5 à 25 millions. La baisse du numérateur représente la moitié du SCR et en l’absence de changement au dénominateur le ratio de solvabilité baisserait de 0,5 passant de 1,5 à 1. Mais tel n’est pas le cas car il faut aussi examiner le dénominateur. Du fait de la baisse de marché, la taille de la position se trouve réduite de 12,5% passant de 100 millions à 87,5 millions. En l’absence de toute réallocation le SCR de cette position est de 25%*87,5 = 21,875 millions. Le dénominateur est diminué et son inverse est donc augmenté. Le nouveau ratio de solvabilité sera donc de 25/21,875 = 1/0.875 =1,14. La baisse de la taille de la position joue sur le dénominateur en limitant la détérioration du ratio de solvabilité. Ainsi pour une baisse de marché qui correspondrait à la moitié du stress réglementaire, le ratio de solvabilité ne baisse pas de 0,5 mais seulement dans cet exemple de 0,36. Ceci est illustré par le graphique ci-contre.

1.2 Un effet procyclique moins marqué qu’un résultat intuitif pour les actifs risqués

Nous effectuons ce calcul pour une position en USD (stress régulateur 25%) mais

également pour une devise « peggée » à l’euro dont le stress Solvency II est très fortement

réduit (par exemple stress à 2,39% pour la Couronne Danoise).

Le graphique précédent indique la situation de solvabilité après stress pour différents niveaux d’intensité du stress variant entre 0% et 100% du scénario stress régulateur retenu pour calculer le SCR de la devise. Le ratio de solvabilité après stress est bien décroissant avec l’intensité de la baisse de marché, traduisant le caractère procyclique de la réglementation, mais la baisse du ratio de solvabilité est plus marquée pour la devise la moins risquée. Pour en comprendre la raison il faut analyser séparément ce que deviennent l’AFR (au numérateur) et le SCR de la position (au dénominateur) après la baisse. En proportion du SCR initial de la position, la baisse du numérateur sera la même quel que soit le niveau de stress régulateur associé à la devise.

Le ratio de solvabilité après stress est bien décroissant avec l’intensité de la baisse de marché… mais la baisse du ratio est plus marquée pour la devise la moins risquée

Le ratio AFR après baisse rapporté au SCR initial baisse donc exactement de l’intensité du stress appliqué, ce qu’on peut lire sur la courbe rouge du graphique. Mais l’effet sur le dénominateur du ratio de solvabilité induit une déviation de la courbe rouge qui est un terme 1/( 1- intensité*stress réglementaire) et n’est donc pas le même pour les deux devises et à intensité égale. Ce facteur représente l’impact de la baisse de marché sur la taille de la position ; à intensité de stress égale il est d’autant plus petit que le stress réglementaire de la devise est faible.

L’effet de déviation par rapport à la courbe rouge est lié à l’hypothèse de « buy and hold », en particulier au fait qu’on ne rachète pas la devise qui a baissé pour se recaler sur une allocation cible. Si on avait recalé la position de la devise sur sa taille initiale en la rachetant, le dénominateur aurait été à son niveau initial. On serait alors sur la courbe rouge, et ceci quel que soit le stress régulateur de la devise.

1.3 Influence du risque effectif des actifs à SCR identique

Revenons à l’exemple de la première partie et considérons maintenant une autre devise non peggée à l’euro mais dont la volatilité et la VaR 99.5% (Value-at-Risk au seuil 99.5%) serait 2 fois moins élevée que celle de l’USD versus euro. Avec un risque plus faible si on veut comparer les deux devises il pourrait être logique de recalculer sur cette devise un stress susceptible d’arriver avec la même fréquence. Si le risque de la seconde devise est divisé par 2, l’amplitude du scénario de baisse devrait elle aussi être divisée par 2. L’équivalent d’une baisse d’un demi-SCR pour le USD serait pour cette devise deux fois moins fort, soit une baisse d’un quart du SCR. L’effet d’un tel stress sur le ratio de solvabilité se lit alors sur le graphique ci-dessus pour le niveau d’intensité égal à 25% du SCR, soit 1.33 au lieu de 1.14 trouvé pour l’USD. A stress réglementaire identique la baisse du ratio de solvabilité est plus accentuée pour l’actif le plus volatil.

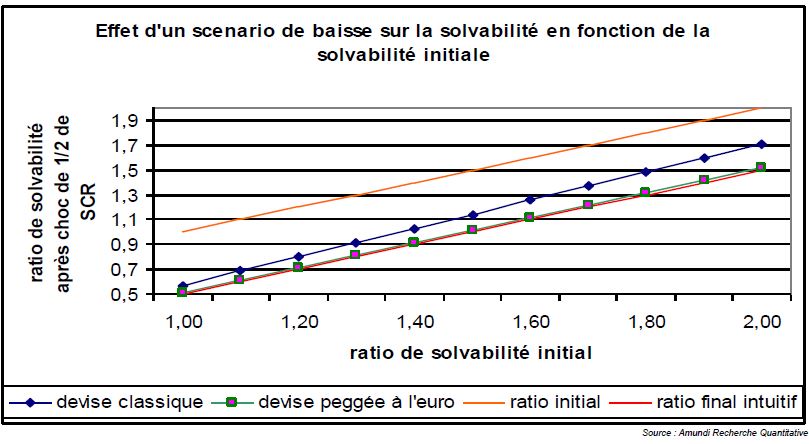

1.4 Influence de la solvabilité initiale

Nous revenons au cas des devises dont le risque est en ligne avec leur SCR. Le ratio de solvabilité initial a également une influence illustrée dans le graphique page suivante. Si celui-ci au lieu d’être à 1,5 est à 2, l’excédent de fonds propres au numérateur passera de 2 à 1,5 et le nouveau ratio de solvabilité dans le cas d’une devise classique sera de 1,5/0,875 = 1,71. La diminution n’est donc plus de 0,5 mais de 0,29, ce qui est moins que le 0,36 trouvé précédemment. En revanche, pour un ratio de solvabilité initial à 1, l’impact de la baisse de marché fera passer le ratio de solvabilité à (1-0,5)/0,875=0,57, soit une baisse du ratio de solvabilité de 0,43, ce qui est cette fois-ci plus que 0,36. Cet aspect où « la crise frappe davantage les plus pauvres » est d’autant plus marqué que l’actif de départ est risqué.

2. Définir la résistance procyclique

Nous cherchons dans ce qui suit à étendre ces notions en définissant une notion de

résistance procyclique comme impact sur le ratio de solvabilité d’un scénario adverse

d’évolution des classes d’actifs.

Dès lors que l’on cherche à comparer la

situation pour des actifs très différents se pose

la question d’établir pour ces actifs des stress

c o h é r e n t s qui renden t l e s r és ul t a t s

comparables d’un actif à l’autre. La façon la

plus naturelle serait de les établir de façon à ce

que ces stress aient la même probabilité de

survenance compte tenu de la distribution de

rentabilité des actifs. Le stress servant au

calcul du SCR a été établi dans l’idée de

représenter une VaR 99.5% à 1 an pour les

actifs mais par souci de simplification le

régulateur a, par exemple pour les devises

(hors celles « peggées » à l’euro), attribué un chiffre de 25%.

La façon la plus naturelle serait d’établir les stress de façon à ce qu ’ils aient la même probabilité de survenance compte tenu de la distribution de rentabilité des actifs

Pour les actions également, le régulateur spécifie le même stress pour toutes les actions OCDE. Ainsi une valeur technologique de petite capitalisation se verra attribuer le même chargement en capital qu’une valeur défensive de faible beta ou un portefeuille d’actions diversifiées. De la même façon pour une obligation crédit corporate le stress spécifié dépend uniquement de la duration et du rating de l’obligation. Or au sein des BBB par exemple les spreads ont des niveaux très différents reflétant des risques différents. Il n’en demeure pas moins que les stress attribués aux classes d’actifs ont été construits de façon à représenter la VaR 99,5% moyenne au cours du temps d’une sorte d’actif moyen et représentatif de sa classe. Dès lors qu’on fait l’hypothèse de se cantonner à ces actifs moyens représentatifs de leur classe d’actifs et d’admettre que les distributions de ces actifs ont globalement la même forme, il est possible de relier la fréquence de survenue d ’ un scénario de baisse avec son amplitude exprimée en % du SCR de la classe d’actifs..

Pour cette première étude qui vise à analyser le caractère procyclique des classes d’actifs

dans leur ensemble nous nous appuierons sur l’hypothèse précédente dans la suite de

l’article.

Nous définissons comme mesure de résistance à la procyclicité le ratio de

solvabilité obtenu après un scénario adverse égal à la moitié du stress SCR de la

classe d’actifs et pour un assureur dont le ratio de solvabilité initial est de 1,5. Ce

ratio atteint 1 dans le cas d’une position « buy and hold » faiblement risquée, sans

dampener et sans convexité, dont la distribution de rentabilité n’est pas trop éloignée de la

normalité et dont la VaR 99,5% est en ligne avec le SCR. On cherche à ce que cet

indicateur soit le plus possible au-dessus de 1. Si l’indicateur dépasse 1,5 la classe d’actifs

est contracyclique. Un choc d’un demi SCR correspond à une VaR 1 an au seuil de

confiance de 90,1% et à 1,29 fois l’écart-type si l’actif a une VaR 99,5% un an en ligne

avec le SCR et une distribution normale.

Nous examinons ensuite l’indicateur de résistance ainsi défini pour différentes classes

d’actifs simples qui servent de diversification afin de mettre en évidence l’impact des

différences de nature et de traitement entre ces classes. Nous montrerons dans une étude

ultérieure comment généraliser cette approche pour des actifs qui ne vérifient pas les

propriétés qui justifient ces simplifications.

3. Les actions et le dampener

Pour les actions le SCR correspond à l’impact d’un stress à la baisse de 39% (49% hors

OCDE). Ce chiffre est cependant corrigé à la hausse ou à la baisse en fonction d’un

dampener compris entre -10% et +10%. Le niveau du dampener est calculé en comparant

la valeur du MSCI Europe en devise locale à sa moyenne historique sur 3 ans. Si le marché

est 7% en-dessous de cette moyenne, le dampener est de -7% et le stress à la baisse de

32%. Si le marché est 12% en-dessous de sa moyenne, le dampener est cappé à 10% en

valeur absolue et le stress à appliquer est de -29%.

A moyenne sur 3 ans inchangée, le dampener diminue le SCR après une baisse de marché

et l’augmente après une hausse de marché. Son effet sur le ratio de solvabilité vient alors

compenser les variations de richesse induites par les fluctuations des actions.

Le graphique précédent montre l’évolution du ratio de solvabilité en fonction de l’intensité du stress pour les actions OCDE sans et avec prise en compte du dampener. Dans le cas où sa valeur initiale est de 0 (courbe verte), le SCR de départ est de 39% et le dampener peut faire baisser le SCR après choc jusqu’à 29%. L’effet du dampener action a un effet contracyclique fort puisque jusqu’à une intensité de stress de 75% du stress réglementaire normal, le ratio de solvabilité après baisse est au-dessus de sa valeur initiale de 1,5. L’effet contracyclique s’intensifie tant que la baisse de marché n’excède pas 10%. En revanche si le dampener est au départ de -10% suite à une première baisse de marché (courbe beige), nous voyons apparaître un comportement très fortement procyclique. En effet, le stress de référence à appliquer reste de 39% mais le SCR initial est de 29%. Une baisse de 50% du stress de référence représente non plus 50% du SCR mais 50% *39%/29%, soit 67% du SCR initial. Le numérateur est donc beaucoup plus affecté, ce qui explique que la baisse du ratio de solvabilité soit même au-delà de la courbe rouge.

Le mode de calcul induit cependant une volatilité dans le dampener qui n’est pas expliquée uniquement par les fluctuations récentes du marché. Le dampener est en effet calculé en comparant le niveau de marché (MSCI Europe en devises locales) à sa moyenne équipondérée au cours des 3 années précédentes. Evidemment si le marché baisse fortement sur une courte période, la moyenne du marché servant de référence est en général peu affectée et l’intégralité de la baisse jusqu’à -10% se répercute dans le dampener. Cependant sur un horizon un peu plus long (une année), même en l’absence de baisse de marché, le dampener peut aussi être affecté par le décalage de la période de référence des 3 ans qui peut faire sortir ou entrer des observations très décalées par rapport à l’ancienne moyenne.

Lorsque la valeur initiale du dampener est supérieure à 0, son effet contracyclique s’ajoute à l’effet lié au risque plus élevé des actions, qui en « buy and hold » augmente leur résistance procyclique. La procyclité est au contraire fortement accentuée si le dampener est déjà abaissé. Pour les actions la résistance procyclique peut dès lors s’avérer très volatile en raison du mode de calcul du dampener.

4. Le crédit

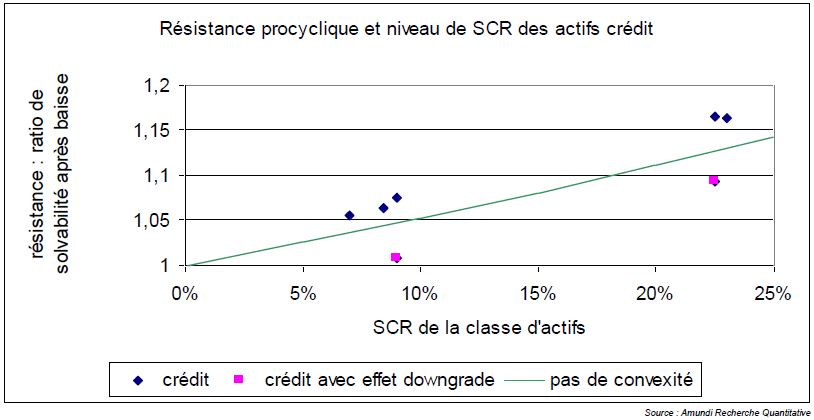

Nous calculons pour des obligations crédit (supposées couvertes contre le risque de taux) l’indicateur de résistance procyclique défini précédemment. Nous examinons des obligations corporate de différents ratings et maturités. Deux nouveaux phénomènes peuvent jouer ici : les possibles dégradations de notes crédit (downgrades) et la convexité.

En cas de baisse de marché crédit liée à une détérioration importante de l’activité économique, le risque de downgrade des émetteurs par les agences de rating s’accroît. Certes les downgrades ne sont pas instantanés et surviennent avec un décalage, mais leur effet à moyen terme dans un portefeuille « buy and hold » augmente le SCR des portefeuilles crédit toutes choses égales par ailleurs. Au vu des matrices de transition, à titre d’illustration nous avons retenu pour le high yield BB, une probabilité de downgrade en B égale à 10%.

Les résultats sont donnés pour des obligations de caractéristiques variées dans le tableau ci-dessous.

Le graphique permet de visualiser ces résultats et d’ajouter la comparaison avec ce qu’on obtient pour des actifs sans convexité et de SCR initial identique (ligne verte).

L’effet principal sur la résistance procyclique est bien sûr le niveau de risque des

obligations au travers de leur SCR initial. Les points sont situés autour de la droite verte

croissante qui décrit cet effet traité dans la première partie de ce document. Les effets

particuliers au crédit s’observent au travers des déviations par rapport à la ligne verte.

L ’ effet des downgrades a un effet

mesurable défavorable qui, en particulier

pour les crédits courts, annule tous les effets

qui réduisent la procyclité. Le ratio de

solvabilité revient quasiment à 1 (résistance

sans l’effet bénéfique du « buy and hold »).

L’effet des downgrades a un effet mesurable défavorable

La convexité a un effet légèrement positif puisque pour toutes les obligations crédit”, hors effet des downgrades on est au-dessus de la ligne verte représentant le ratio de solvabilité qui aurait été atteint en l’absence de convexité.

5. Impact éventuel de la prise en compte du passif

Le passif de l’assureur est exposé en général aux taux et éventuellement aux devises. En outre il est possible qu’il recèle également une exposition à un spread dont les fluctuations incrémentent le SCR « counter-cyclical premium ». Les expositions taux et devises du passif influencent bien évidemment les SCR taux et devise globaux. Sur le SCR devise les conclusions sont à transposer simplement en considérant une exposition devise nette actif-passif au lieu de celle de l’actif. Pour l’exposition taux les résultats dépendent de la sensibilité nette à la hausse et à la baisse des taux et aussi, pour mesurer l’impact des stress, de la convexité de l’actif et du passif. C’est pourquoi nous ne l’avons pas étudiée à ce stade. Pour le crédit, le passif n’influence pas le SCR spread mais il est possible qu’un scénario adverse d’évolution des spreads influence également le taux d’actualisation appliqué au passif, ce qui jouerait sur le numérateur du ratio de solvabilité lorsque l’on prend en compte à la fois l’actif et le passif couvert et améliorerait la résistance procyclique d’un investissement en crédit acheté en couverture d’un passif long. Les règles qui établissent les taux d’actualisation - et notamment sur le « counter-cyclical premium » - n’ont pas encore été précisées par l’EIOPA, l’autorité européenne de supervision des institutions d’assurance et de retraite.

Conclusion : conséquence de la prise en compte de la résistance procyclique pour l’allocation globale

La situation d’un assureur n’est évidemment jamais d’être concentré sur un seul risque. Pour un assureur qui fait du « buy and hold », l’effet de la procyclité en agrégé dépend vraisemblablement de la répartition de SCR de marché sur les différentes classes d’actifs. A SCR identique, une situation où le SCR crédit domine le SCR action est vraisemblablement plus procyclique que la situation inverse, surtout pour des concentrations sur les crédits difficiles à revendre en cas de downgrade. Au contraire un assureur dont le ratio de solvabilité de départ est élevé et dont le SCR marché est plus concentré sur les actions est quant à lui dans une situation plus favorable du point de vue de la résistance procyclique si le dampener n’est pas déjà au plus bas. Pour lui, rééquilibrer le SCR crédit et le SCR action à rendement espéré constant économise du SCR mais augmente la procyclité. De la même façon appliquer une discipline de recalage sur l’allocation cible est une bonne discipline dans l’absolu, mais appliquer celle-ci en cas de baisse aux actifs risqués augmente la procyclité. Enfin nous devons attirer aussi l’attention sur les classes d’actifs dont le risque effectif est très différent de leur SCR. Par analogie avec l’exemple évoqué à la section 1.3 dans le cas des devises, nous pouvons inférer que pour les actions à faible beta, la résistance procyclique serait améliorée (leur SCR est inchangé mais leur risque effectif est plus faible). La prise en compte de la procyclité peut dès lors conduire à favoriser des placements en actions de faible risque comme le minimum variance. A l’inverse, optimiser le rendement sur le crédit à SCR et duration donnée peut conduire à privilégier au sein de chaque rating les obligations les plus risquées, diminuant ainsi la résistance procyclique du portefeuille. Il en résulte vraisemblablement que limiter la procyclité et maîtriser le SCR global peuvent constituer des objectifs contradictoires entre lesquels un compromis devra être trouvé.

Sylvie de Laguiche , Octobre 2013

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |