| https://www.next-finance.net/fr | |

|

Opinion

|

Prévisions de rendement 2015-1019 : La vie économique n’est pas un long fleuve tranquille

Pourquoi devrions-nous nous attendre à ce que les rendements soient similaires à long terme, même si les cent dernières années ne peuvent en aucun cas être comparées au siècle à venir ? La réponse est simple...

« L’avenir est comme un couloir dans lequel nous ne voyons que grâce à la lumière venant de derrière. » Cette citation d’Edward Weyer Jr. résume le caractère dangereux de l’exercice de prédire l’avenir, notamment en ce qui concerne l’économie mondiale et les rendements des actifs. Notre chemin est tracé par ce que nous avons vécu dans le passé. Donc, ces perspectives sont autant une histoire de passé que d’avenir : dans des circonstances normales, nous supposerions que les rendements historiques à long terme pourraient être une bonne indication pour l’avenir. Fait intéressant, plus nous essayons de regarder sur plusieurs décennies devant nous et plus nous avons tendance à supposer que les rendements seront plus ou moins identiques à ceux du siècle dernier. Cependant, plus les perspectives sont à court terme, à cinq ans dans le cas présent, et plus l’accent est mis sur l’histoire récente.

Pourquoi devrions-nous nous attendre à ce que les rendements soient similaires à long terme, même si les cent dernières années ne peuvent en aucun cas être comparées au siècle à venir ? La réponse est simple. En cent ans nous avons vu suffisamment de turbulences et de volatilité pour qu’elles soient considérées comme un bon échantillon d’obstacles auxquels nous serons probablement confrontés dans l’avenir : les guerres, l’(hyper) inflation, les catastrophes naturelles, les booms et éclatements de bulles et les crises financières.

Nous avons eu notre part de turbulence. Pourtant, notre croyance dans l’ingéniosité des êtres humains fait que nous continuons de penser obtenir des rendements équivalents. Nous croyons que l’humanité continuera à surmonter les situations les plus complexes et menaçantes. Nous espérons que l’innovation et les gains de productivité se maintiendront. Certes, il y aura des revers comme il y en a eu par le passé, mais en général, nous pensons que la croissance et, avec elle, les rendements des actifs financiers se maintiendront plus ou moins comme avant.

Préparer le terrain

A court terme, soit dans cinq ans, les prévisions de rendements doivent être considérées dans l’environnement économique mondial actuel, à savoir en tenant compte des changements qui ont marqué ces dernières années. Du point de vue des investisseurs, ils ont été assez impressionnants, aidés par la crise boursière mondiale d’il y a cinq ans et demi. Les principales catégories d’actifs ont toutes atteint des niveaux de rendements (bien) au-delà de leur moyenne à long terme, avec l’immobilier coté en tête du peloton puisqu’il a bénéficié d’un rendement annualisé de 16%.

Du point de vue économique cependant, l’actualité a été beaucoup moins impressionnante. L’économie mondiale dans son ensemble a réussi à maintenir son taux de croissance dans la moyenne, surtout grâce à la très forte croissance des pays en voie de développement. Les économies développées, quant à elles, ont pris du retard. Elles n’ont pas connu de fort rebond après les coups portés par la récession de 2008-2009. L’Europe en particulier n’a montré qu’une croissance atone. Comme nous l’avons appris du livre de Reinhart & Rogoff publié en 2009 : « Cette fois c’est différent », la récupération après une crise financière est lente. Or la crise actuelle ne fait pas exception à la règle. Elle a poussé les banques centrales du monde entier à maintenir leurs taux d’intérêt proches de zéro, tout en essayant de relancer l’économie par diverses mesures monétaires non conventionnelles afin d’inonder le système de suffisamment de liquidités. Cela a été la force motrice des rendements générés par les différentes classes d’actifs. Les liquidités ont poussé les taux d’intérêt et les rendements obligataires à des niveaux sans précédent ce qui a obligé les investisseurs à partir en quête de rendement sur d’autres marchés. Les valorisations des différentes classes d’actifs ont atteint des niveaux tendus. Cela aura un effet considérable sur les rendements prévus pour les années à venir.

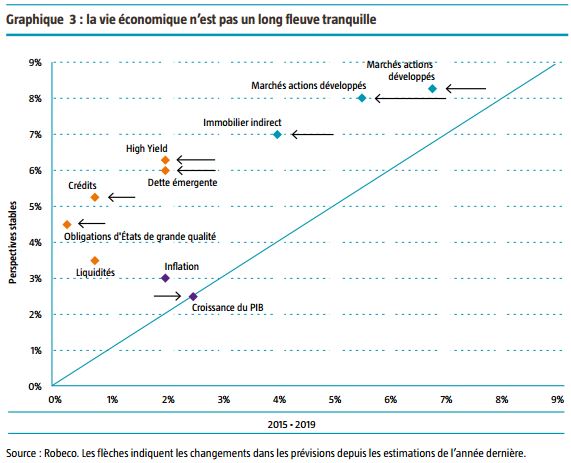

Prévisions 2015-2019 : la vie économique n’est pas un long fleuve tranquille

Cela nous amène aux perspectives. Comme d’habitude, notre approche tient compte de trois scénarios. Celui que nous privilégions, auquel nous donnons une probabilité de 60%, est appelé « normalisation progressive ». L’idée principale est que ‘la gueule de bois’ finit toujours par passer, même celle due à une crise financière.

La crise des subprimes ayant éclaté aux Etats-Unis (2007-2009) avant celle de la zone euro (2010-2012), il n’est pas surprenant que les États-Unis prennent la tête du processus de reprise. Les taux directeurs seront relevés, même si les décideurs politiques choisiront une approche progressive plutôt que trop agressive.La croissance sera soutenue par la reprise des marchés du travail et des investissements, mais elle sera freinée dans un même temps par la démographie et, en particulier en Europe, par la lenteur du processus de guérison du secteur bancaire. Dans ce scénario, l’inflation augmentera, mais elle ne sera pas susceptible de constituer une menace pour les marchés financiers.

Bien qu’optimiste, ce scénario ne mènera pas automatiquement à une hausse des rendements d’investissements. Comme indiqué, les bons rendements observés au cours des cinq dernières années ont poussé les valorisations de presque toutes les classes d’actifs à des niveaux tendus. Evidemment, la valorisation en elle-même n’est jamais une bonne raison de vendre un actif. Elle peut être mauvaise pendant des années, en particulier si les banques centrales poursuivent des politiques actives de soutien comme c’est actuellement le cas sur les marchés obligataires. C’est ce qui rend la navigation difficile…

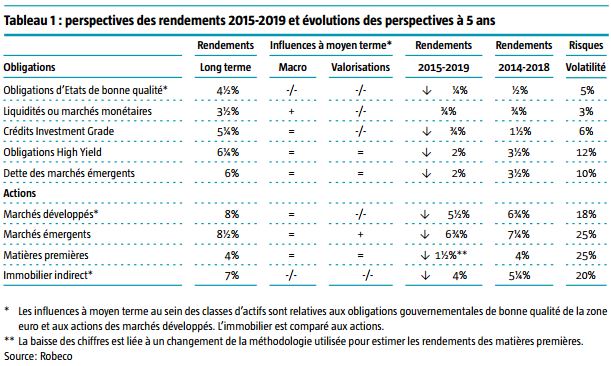

Toutefois, sur un horizon de cinq ans, la valorisation joue un rôle important, surtout si nous nous attendons à ce que les choses reviennent à la normale. Le passage d’un rendement obligataire de 1 % à un niveau plus habituel de 3 % aboutira naturellement à une baisse des performances car les faibles coupons n’offrent que peu de protection contre les ajustements défavorables des niveaux de prix. Du côté des actions, la forte reprise continue de ces dernières années ne s’est pas accompagnée d’une croissance des bénéfices, poussant les valorisations à la hausse (survalorisation) pour la classe d’actifs dans son ensemble. Toutefois, le renforcement de la croissance économique et une faible inflation ont créé un environnement plus favorable aux actions qu’aux obligations. Nous nous attendons cependant à ce que les rendements soient inférieurs aux prévisions à cinq ans que nous avions publiées l’année dernière. Sur une base absolue, ceux des actions devraient être mis en sourdine (5,5%). Cependant, en termes relatifs, par rapport aux obligations gouvernementales, les actions devraient encore générer des rendements supérieurs à la moyenne. Au sein des actions, leur valorisation par rapport aux marchés développés étant actuellement faible, les marchés émergents semblent la meilleure option. Cette faiblesse peut avoir une raison, bien sûr. Il convient donc de noter que la volatilité de cette classe d’actifs, même si elle a diminué au cours des dernières années, est traditionnellement plus élevée.

Scénarios alternatifs

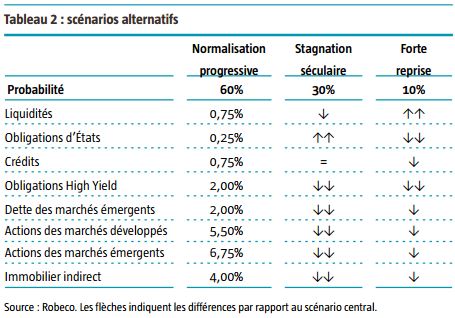

Nous complétons le scénario central par deux alternatives : une optimiste et une défavorable. Nous ne pensons pas qu’elles soient susceptibles de se produire. Le scénario négatif appelé « stagnation séculaire » a une probabilité de réalisation de 30% contre 10% pour celui de « forte reprise ».

Une stagnation implique que le monde continuera d’emprunter le même chemin que ces cinq dernières années : une croissance modeste de l’économie mondiale dans son ensemble et pas de croissance, voire une déflation modérée, dans la zone euro. Dans ce scénario, le poids du vieillissement des populations et l’absence de révolutions technologiques significatives qui aideraient l’ensemble de l’économie (plutôt que quelques chanceux), empêcheraient la croissance d’enclencher la vitesse supérieure. « L’Abenomics » échouerait, la Chine s’affaiblirait. Les obligations et l’immobilier seraient les gagnants, les autorités monétaires continuant à pousser les rendements à la baisse dans l’espoir de relancer les économies en difficulté.

Un résultat heureux pour l’économie mondiale dans son ensemble serait le scénario de « forte reprise ». Les investissements seraient alors en plein essor, les gains de productivité se traduiraient par des revenus plus élevés et la croissance économique se renforcerait à l’échelle mondiale. Ce scénario n’est pas sans revers de médaille, puisque l’inflation reviendrait - enfin - hanter les banques centrales et les investisseurs. Ainsi, à l’exception de la trésorerie, la plupart des classes d’actifs se retrouveraient avec un rendement inférieur à celui prévu dans notre scénario central. Des taux de refinancement et des salaires plus élevés feraient pression sur les marges bénéficiaires, tandis que toutes les obligations souffriraient de ventes massives.

En conclusion, même si nous sommes optimistes quant aux perspectives de l’économie mondiale qui pourraient revenir à un modèle de croissance plus normal, il convient de souligner que cela n’ira pas de pair avec des rendements solides, comme ce fut le cas au cours des dernières années. Les marchés sont généralement surévalués, ce qui signifie que les investisseurs doivent s’attendre à des vents contraires.

En d’autres termes, la vie des investisseurs ne sera pas un long fleuve tranquille. Nous espérons que ce rapport vous aidera à faire les meilleurs choix possibles pour votre allocation d’actifs. N’hésitez pas à nous contacter pour en discuter de façon plus approfondie.

Lukas Daalder , Octobre 2014

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |