| https://www.next-finance.net/fr | |

|

Immobilier

|

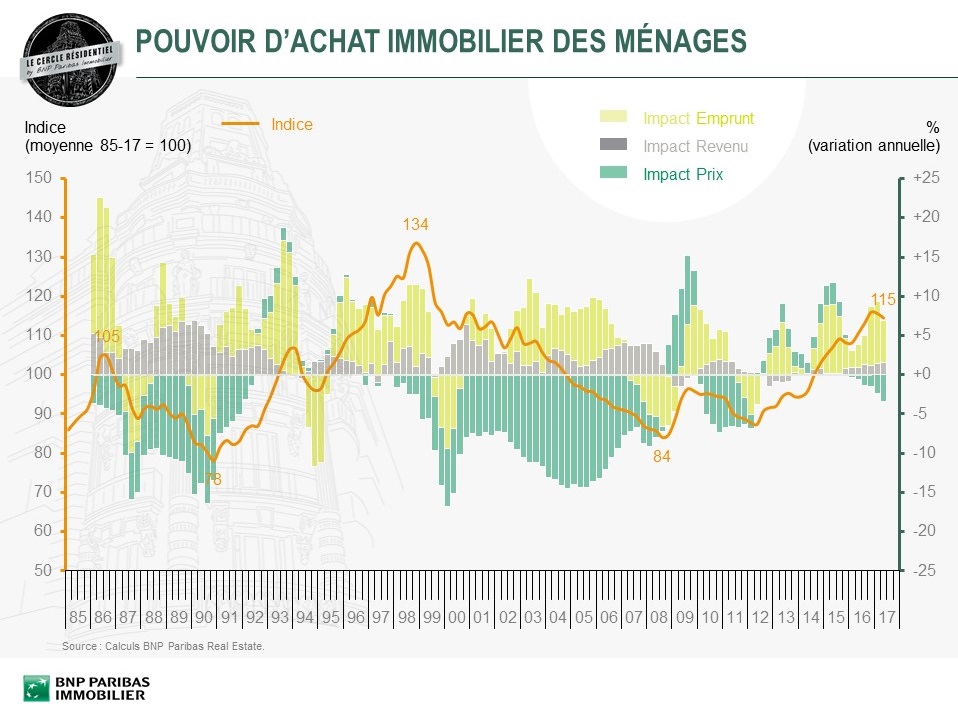

Pouvoir d’achat immobilier des ménages : une augmentation de 37% en 10 ans

Le dynamisme du marché résidentiel est sans précédent, à différents niveaux. Tout d’abord, les volumes de transactions annuels ont atteint un pic historique, avec 934 000 ventes au mois d’août 2017, soit 185 000 ventes au-dessus de la moyenne de long terme (1997-2017).

Contexte économique et perspectives : le pouvoir d’achat immobilier des ménages a augmenté de 37% en 10 ans.

Les taux des crédits immobiliers progressent très graduellement depuis fin 2016. Comme souvent observé dans le passé, cela a encouragé certains ménages à accélérer leurs projets immobiliers, dynamisant de surcroît l’ensemble du marché. Dans ce contexte, la production des prêts aura été soutenue (193 Mds €) et en croissance (+88%) au premier semestre 2017 (renégociations comprises).

« Le contexte économique et financier reste favorable, permettant ainsi une forte augmentation du pouvoir d’achat immobilier des ménages dans l’ensemble de la France (+37% sur les 10 dernières années), qui atteint en 2017 un niveau record depuis la fin des années 1990. Cette évolution de la capacité d’acquisition est néanmoins hétérogène selon les territoires, car elle est tributaire d’évolutions différenciées en termes de revenus, de prix et de démographie », précise Richard Malle, Directeur Research de BNP Paribas Real Estate.

Le marché du résidentiel ancien en France : les volumes de transactions annuels ont atteint un pic historique, avec 934 000 ventes en 2017

Le dynamisme du marché résidentiel est sans précédent, à différents niveaux. Tout d’abord, les volumes de transactions annuels ont atteint un pic historique, avec 934 000 ventes au mois d’août 2017, soit 185 000 ventes au-dessus de la moyenne de long terme (1997-2017).

« Les prix confirment également le dynamisme du marché avec une tendance à la hausse depuis deux ans et une croissance des prix en France de 3,5% sur la dernière année », indique Jean-François Morineau, Directeur Général Délégué de BNP Paribas Immobilier Résidentiel Transaction Ancien. La hausse a été globale et a autant concerné les régions (+3.3%) que l’Île-de-France (+3.9%). Au sein de l’Île-de-France, les dynamiques et les niveaux des prix sont très contrastés. Le prix à Paris a dépassé les 9 000 €/m2 en moyenne (source LPI, prix des avant-contrats), avec une croissance légèrement plus soutenue qu’en première couronne.

Enfin, les marges de négociation, globalement très raisonnables (entre 3% et 5% des prix), témoignent d’un marché national fluide. Cependant, une hétérogénéité persiste selon la typologie (appartements ou maisons), les surfaces (petite, moyenne ou grande surface), et la localisation.

Le marché locatif ne jouit pas du même dynamisme. Parmi les 14 plus grandes villes françaises étudiées sur une période d’un an, six d’entre elles enregistrent des baisses de loyers, cinq sont stables et seules trois ont vu leurs loyers augmenter. En ce qui concerne les départements franciliens, ils ont connu des baisses de loyers comprises entre -3.7% et -0.5%. Les mouvements haussiers des prix franciliens conjugués aux baisses des loyers ont mécaniquement diminué les rendements locatifs (4.1% en 2017 contre 7.5% en 2000). Cependant, la dispersion des loyers étant moins importante que celle des prix, il est toujours possible de bénéficier de rendements intéressants, par exemple dans l’Est de la petite couronne où les prix restent abordables.

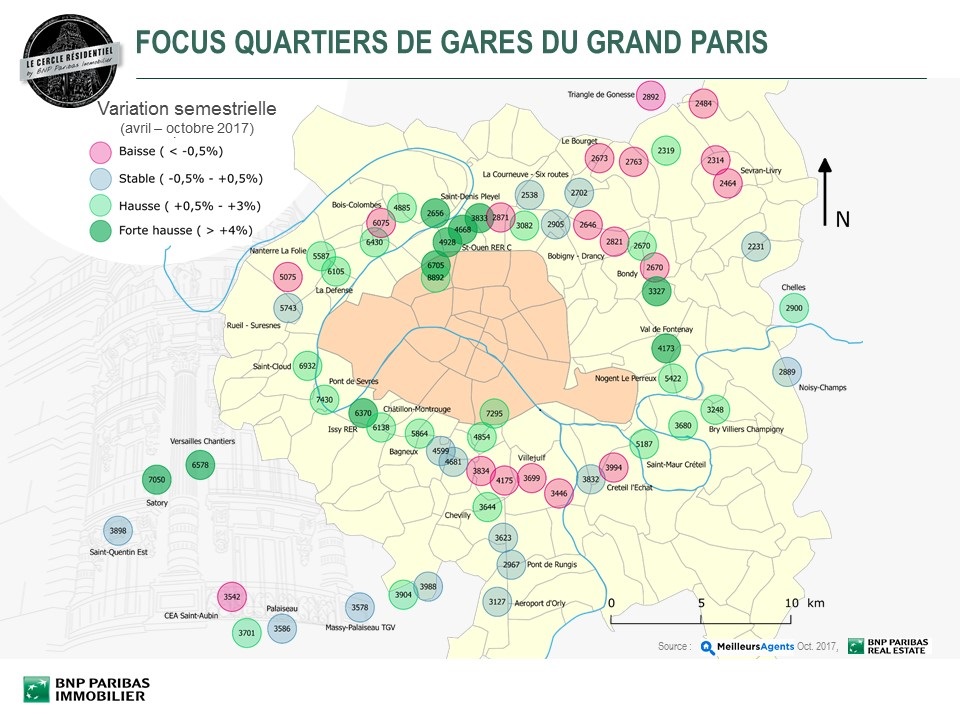

Dans le cadre du projet du Grand Paris, un focus sur les quartiers de gare (un rayon de 800 m autour de la gare) a été présenté. En considérant les variations semestrielles entre avril et octobre 2017, un classement des gares a été réalisé suivant les dynamiques de leurs prix. Au total, sur les 69 gares étudiées, 18 suivent une tendance baissière (entre -3% et -0,5%), 19 sont stables (entre -0,5% et +0,5%), 22 sont en hausse (entre +0,5% et +4%) et 10 sont en forte hausse (supérieur à 4%). « Certains quartiers de gare profitent déjà des effets du Grand Paris avec une croissance des prix immobiliers plus rapide que celle observée à l’échelle francilienne. Les opportunités d’investissement sont bien réelles, il sera fort intéressant d’étudier et anticiper ces évolutions au fil du temps », conclut Jean-François Morineau.

Ces données ont été présentée à l’occasion de la 5ème édition du Cercle Résidentiel by BNP Paribas Immobilier, qui a eu lieu le 19 octobre dernier en présence de 125 spécialistes de l’immobilier représentant 64 sociétés sur le thème : « Institutionnels et Logement : les raisons de l’engouement actuel », avec un témoignage de Karine Robidou, Directeur Immobilier de la Caisse Centrale de Réassurance.

Next Finance , Novembre 2017

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |