Perspectives prévisionnelles 2018-2022 : « L’âge de la maturité »

Le département Robeco Investment Solutions table sur une performance moins élevée des actifs risqués en raison du niveau élevé de leurs valorisations, qui devrait donner lieu à des performances inférieures à celles indiquées l’an dernier.

Robeco publie son étude annuelle « Expected Returns 2018-2022 » qui donne un aperçu des performances prévisionnelles auxquelles les investisseurs peuvent aspirer au cours des cinq prochaines années. Le département Robeco Investment Solutions table sur une performance moins élevée des actifs risqués en raison du niveau élevé de leurs valorisations, qui devrait donner lieu à des performances inférieures à celles indiquées l’an dernier.

Bien que la période de récession des bénéfices soit terminée, les marchés actions ont continué de progresser plus vite que les bénéfices sous-jacents, les spreads de crédit se sont contractés, indépendamment de la dégradation sous-jacente de la qualité du crédit, tandis que les spreads des obligations High Yield se sont rapidement redressés depuis la panique engendrée par le marché pétrolier en 2015.

La principale classe d’actifs devenue plus attractive par rapport à l’an dernier est celle des obligations d’État, mais son embellie est trop modérée pour susciter d’ores et déjà l’enthousiasme.

En effet, les obligations d’État comptent parmi les actifs disponibles les plus onéreux. La valorisation d’un titre n’est pas un mécanisme très fiable dès lors qu’il s’agit de décider du moment opportun pour investir, mais elle joue un rôle sur un horizon à cinq ans, notamment lorsque les acteurs de marché s’attendent à ce que les banques centrales lèvent le pied de l’accélérateur.

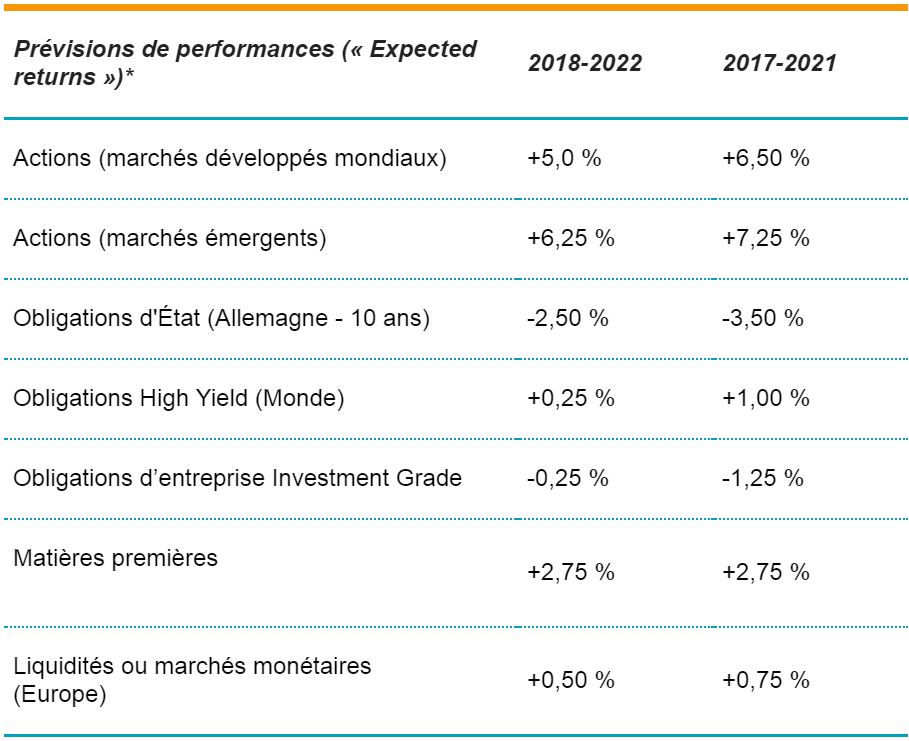

Quant à elles, les actions devraient enregistrer des performances moins élevées qu’auparavant : +5 % par an (contre +6,5 %) pour celles des marchés développés et +6,25 % (contre +7,25 % l’an dernier) pour celle des marchés émergents. Dans un même temps, nos perspectives sont moins pessimistes à l’égard des obligations d’État : l’obligation allemande de référence à 10 ans (Bund) devrait afficher une performance de -2,5 % (contre -3,5 %) et les obligations High Yield de 0,25 % (contre 1,0 %).

Pour Lukas Daalder, Directeur de l’investissement, Robeco Investment Solutions : « Si ces derniers temps, les investisseurs se sont concentrés sur le court terme, nous visons systématiquement le long terme car la plupart des évènements, quels qu’ils soient, qui préoccupent aujourd’hui les marchés financiers seront éclipsés par d’autres craintes et opportunités avant 2022. Dans l’ensemble, nous avons revue à la baisse nos perspectives concernant la plupart des actifs et tablons sur un regain de volatilité. Ce constat peut sembler plus négatif qu’il ne l’est réalité : en effet, les performances pondérées d’un portefeuille efficacement diversifié ne diminueront que légèrement. »

Le titre de notre étude « L’arrivée à l’âge de la maturité » explique que les marchés financiers entrent dans une phase de maturité de leur cycle, dont l’évènement majeur sera la fin de la politique d’assouplissement quantitatif.

Cette nouvelle étape devrait se traduire par une baisse des performances des actifs plus risqués qui sera essentiellement imputable à une récession que nous jugeons inévitable.

Peu d’actifs semblent mieux symboliser cette « arrivée à l’âge de la maturité » que l’euro. « Née » sous forme numérique en 1999, notre devise peut être considérée comme « née durant l’ère numérique », un terme également utilisé pour décrire la génération Y. La période 2011-2017, pourrait être comparée à une période de « puberté », la question désormais est de savoir si « l’adolescent » de cette folle aventure deviendra un « adulte » assagi.

En plus de ses perspectives à cinq ans, l’étude couvre également cinq sujets globalement associés au thème de l’« arrivée à l’âge de la maturité » :

- La stagnation séculaire (Une théorie qui stagne)

- La zone euro (L’avenir de la zone euro : intégration ou désintégration ?)

- Les origines de la performance (Les obligations viennent de Vénus et les actions aussi)

- La volatilité (Un retour à la normale)

- La pacification (Une approche personnalisée de la gestion diversifiée)

Next Finance , Septembre 2017

Voir en ligne : 5-year Expected Returns : coming of age

P.-S.

* Les facteurs déterminants à moyen terme sont tirés de l’analyse qualitative des valorisations et des influences macroéconomiques de Robeco

décrites dans le Chapitre 2 du document dans son intégralité. Les facteurs déterminants des performances à moyen terme des actifs

similaires aux actions sont comparés à ceux des actions des marchés développés. En ligne avec les recommandations de l’Association

néerlandaise des analystes financiers (VBA), les performances prévisionnelles sont basées sur le calcul de la moyenne géométrique, plus

adapté aux horizons d’investissement de long terme. Les performances des actifs similaires aux actions sont libellées en devise locale.

Les performances obligataires sont couvertes en euro, à l’exception de la dette émergente dont la performance en euro n’est pas

couverte. La performance des obligations à 10 ans est obtenue en supposant que l’obligation est vendue chaque année et qu’une

nouvelle obligation de même échéance est souscrite grâce aux produits de la cession précédente. Ce mode de calcul permet à Robeco ainsi de répliquer une stratégie dans le cadre de laquelle les investisseurs conservent leur placement dans l’obligation de référence à 10 ans.

À noter que la performance des autres stratégies variera, par exemple celle de la stratégie dite « buy-and-hold » ou achat/conservation.

La valeur de vos investissements peut fluctuer à la hausse comme à la baisse. Les résultats passés ne préjugent pas des résultats futurs

et ne sont pas constants dans le temps.

Focus

News Le Secours Catholique lance le contrat d’assurance-vie Kaori.vie ainsi qu’une association d’épargnants

Le Secours Catholique-Caritas France annonce le lancement de Kaori, première association d’épargnants responsables et solidaires créée à l’initiative d’une association d’intérêt général, et de son contrat d’assurance-vie engagé (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |