| https://www.next-finance.net/fr | |

|

Stratégie

|

Obligations chinoises : une progression fulgurante

Selon Cary Yeung, Head of Greater China Debt, Pictet Asset Management, les obligations chinoises en monnaie locale vont incontestablement devenir un élément majeur des portefeuilles internationaux. Elles offrent des rendements attractifs, tandis que cette classe d’actifs présente une faible corrélation avec les autres marchés obligataires...

Pourquoi l’intégration du renminbi au panier de devises qui composent les droits de tirage spéciaux du FMI transforme-t-elle les obligations locales chinoises en placement stratégique ?

CY : La décision du Fonds monétaire international (FMI) n’est pas seulement un symbole important pour la Chine. Elle a également le potentiel de renforcer les afflux d’actifs sur les marchés des capitaux du pays. Et même si le renminbi affiche une pondération initiale de 10,92% au sein des droits de tirage spéciaux (DTS), les banques centrales ne possèdent qu’environ 1% de leurs réserves dans cette devise. Mais cet écart va sans nul doute se combler. Selon nos calculs, un report de seulement 1% des réserves mondiales vers les actifs libellés en renminbi générerait 77 milliards de dollars de collecte nette sur le marché obligataire chinois intérieur. Ce chiffre est à comparer aux 180 milliards de dollars d’obligations offshore en monnaie locale actuellement détenues par les investisseurs étrangers, ce qui représente seulement 2% du marché total. A long terme, le renminbi devrait évoluer vers une véritable monnaie de réserve, et sa part dans les réserves des banques centrales des différents pays devrait augmenter jusqu’à environ 20 à 30% au cours de la prochaine décennie [1].

A quelle vitesse le marché obligataire local s’ouvre-t-il aux investisseurs étrangers ?

CY : Les autorités chinoises ont mis en œuvre plusieurs politiques afin d’attirer les investisseurs étrangers et de renforcer les afflux de capitaux sur le marché obligataire intérieur en monnaie locale. En février 2016, le programme China Interbank Bond Market a réduit et simplifié le processus de demande de souscription pour les investisseurs institutionnels, tandis qu’en mars 2017, le gouvernement commençait à autoriser les investisseurs étrangers à couvrir leurs risques de change sur un marché intérieur des dérivés plus abordable et plus liquide.

Beijing envisage par ailleurs de lancer un programme « Bond Connect » avec Hong Kong pour relier les marchés obligataires intérieur et offshore, ce qui faciliterait davantage l’accès des investisseurs étrangers.

Ces mesures pourraient soutenir la cause de la Chine en vue de l’intégration au sein des principaux indices obligataires internationaux, autre étape importante dans l’évolution du marché vers une classe d’actifs stratégique. Citigroup a déjà décidé d’ajouter les obligations chinoises à ses trois sous-indices, ouvrant la voie à leur intégration au sein de son principal indice mondial des obligations d’Etat (World Government Bond Index), qui affiche une capitalisation boursière de près de 20 000 milliards de dollars. Si d’autres fournisseurs d’indices, tels que JP Morgan et Barclays, suivent son exemple, cela pourrait générer jusqu’à 250 milliards de dollars d’apports de capitaux (voir tableau) [2].

Pourquoi les investisseurs obligataires devraient-ils détenir des obligations intérieures chinoises au sein de leur portefeuille obligataire international ?

CY : Les investisseurs obligataires présentent toujours une sous-exposition au marché obligataire intérieur chinois, qui constitue le troisième marché du monde, avec 9400 milliards de dollars d’encours de dette. En tant que marché émergent qui gagne en profondeur et s’ouvre rapidement sur l’extérieur, le marché de la dette chinoise en monnaie locale a le potentiel de dynamiser le rendement d’un portefeuille et de diversifier ses sources de risque et de rendement.

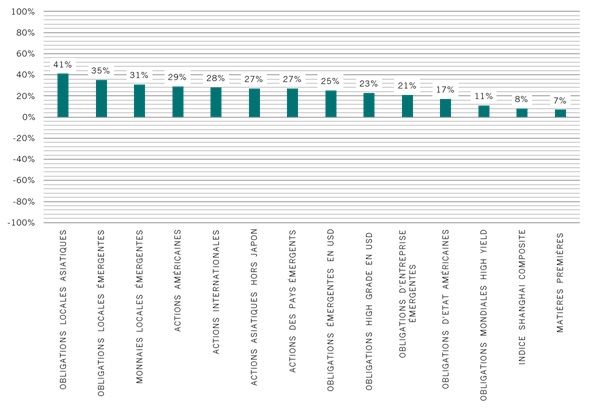

Les rendements des obligations chinoises en monnaie locale sont attractifs, tandis que cette classe d’actifs présente une faible corrélation avec les autres marchés obligataires. L’exposition au renminbi, qui devrait s’apprécier à long terme du fait de la poursuite de son internationalisation, offre une source supplémentaire de rendement sous forme de gains de change. Les rendements des obligations d’Etat chinoises onshore à cinq ans se situent aux alentours de 3,3%, contre 1,8% pour les bons du Trésor américain et des taux négatifs pour les obligations d’Etat japonaises et allemandes de même échéance [3]. D’autre part, les corrélations entre les obligations chinoises onshore et les autres classes d’actifs sont également faibles (voir graphique ci-après), en partie du fait de la désynchronisation du cycle économique chinois par rapport à celui des pays développés.

DIVERSIFICATION D’UN PORTEFEUILLE MULTI-ACTIFS GRÂCE AUX OBLIGATIONS CHINOISES « ONSHORE » EN RENMINBI

Corrélations entre les obligations chinoises « onshore » et les autres classes d’actifs

- Tous les indices sont exprimés en rendement total et en USD. Basés sur les données mensuelles du 31.10.2008 au 31.08.2016. Source : Chinabond, JP Morgan, HSBC, Bloomberg.

Après la correction spectaculaire du renminbi observée l’an dernier, les conditions financières en Chine se sont stabilisées. Comment envisagez-vous le contexte économique et d’investissement ?

CY : La stabilisation des statistiques économiques et l’accélération de la dynamique de croissance contribuent à apaiser les craintes d’un éventuel atterrissage brutal et à renforcer notre conviction de la bonne santé de la seconde économie mondiale. Les préoccupations au sujet des sorties de capitaux se sont également dissipées après la mise en œuvre de contrôles plus stricts des capitaux et d’un durcissement de la politique monétaire par la Banque Populaire de Chine (PBoC). La PBoC a relevé les taux d’intérêt de 10 points de base deux fois au premier trimestre 2017 à la fois sur sa facilité de prêt à moyen terme et sur les contrats de prise en pension pour les opérations d’open market. Par conséquent, les taux à court terme sur le marché monétaire ont également augmenté. En outre, les autorités ont fait preuve d’un contrôle plus rigoureux sur les fusions et acquisitions réalisées à l’étranger, en limitant les accords pour les opérations impliquant l’achat d’actifs correspondant aux principaux secteurs d’activité en Chine.

Certes, des risques persistent, mais à mon avis, le pire est derrière nous en termes de sorties de capitaux et l’amélioration des statistiques économiques, le durcissement de la politique monétaire et un excédent commercial élevé vont contribuer à stabiliser la monnaie. En février, les entrées de capitaux en Chine sont redevenues positives pour la première fois depuis juin 2016, à hauteur de USD 13,8 milliards [4]. Dans la mesure où la Réserve fédérale américaine s’apprête à relever de nouveau les taux d’intérêt dans le courant de l’année, la PBoC est également susceptible de donner un tour de vis supplémentaire à sa politique monétaire.

Autre point positif : la Chine et les Etats-Unis ont adopté jusqu’ici un ton conciliant dans le cadre de leurs relations diplomatiques. Le président Donald Trump n’a pas encore mis à exécution ses menaces de campagne visant à imposer des droits de douane élevés sur les importations chinoises ou à dénoncer la manipulation de la monnaie par les autorités à Pékin. On constate un regain d’optimisme à l’idée que les deux moteurs de l’économie pourraient trouver un terrain d’entente et parvenir à une forme d’accord commercial. En outre, au cours de sa récente réunion avec le président chinois Xi Jinping en Floride, Donald Trump a déclaré que le gouvernement américain consacrerait 100 jours supplémentaires à revoir ses politiques commerciales avec Pékin. Si les deux pays parviennent à trouver un compromis, la Chine pourrait bénéficier de la hausse de la demande extérieure mondiale ; les exportations mondiales progressent déjà à un taux supérieur à la moyenne de 12% par an en valeur nominale.

Comment évaluez-vous les efforts de Pékin visant à endiguer l’accumulation rapide de la dette des entreprises chinoises ?

CY : Cette année, le Congrès National du Peuple a accordé la priorité absolue à la lutte contre le problème de la dette des entreprises. Outre le durcissement de la politique monétaire, les autorités permettent aux sociétés locales de gestion d’actifs d’acquérir des prêts non productifs auprès des banques afin de limiter les risques dans le secteur financier. Le gouvernement commence également à autoriser des faillites sélectives chez les entreprises non rentables dans les secteurs présentant des capacités excédentaires, tels que le charbon, l’exploitation minière et la construction navale. Toutes ces mesures de désendettement conduisent à un marché obligataire intérieur plus sain et de meilleure qualité, puisque le gouvernement élimine certaines entreprises zombies à un rythme contrôlé. Le taux de défaut devrait augmenter depuis un niveau faible de 0,3%, mais le risque de crise systémique me paraît plutôt minime.

Comment votre portefeuille est-il positionné et quelles en sont les raisons ?

CY : Nous continuons à surpondérer les obligations émises par des entreprises publiques de haute qualité dans les secteurs importants sur le plan stratégique, tels que l’électricité, les centrales électriques, le transport ferroviaire et les télécoms. Le portefeuille affiche une notation interne moyenne « A », selon notre propre évaluation qui utilise des critères de notation internationaux. Notre portefeuille présente une duration plus courte que l’indice de référence, dans la mesure où nous tablons sur une hausse des rendements à court terme. Nous détenons également une position hors indice en obligations offshore libellées en USD provenant d’émetteurs chinois, qui se négocient à des rendements supérieurs. Le secteur chinois des obligations vertes, encore embryonnaire, est également digne d’intérêt, car Beijing mobilise des capitaux privés afin de lutter contre la pollution et de s’attaquer aux autres problèmes environnementaux. Le pays est déjà le plus grand marché mondial des obligations vertes, et a émis RMB 238 milliards (USD 36,2 milliards) de titres en 2016, soit 2% des obligations chinoises.

Cary Yeung , Mai 2017

Notes

[1] Consulter « Redback vs Greenback : The rise of renminbi and its march towards reserve currency status » Pictet Asset Management, juin 2016

[2] Goldman Sachs

[3] Obligations d’Etat chinoises et obligations bancaires émises par des banques publiques. Source : Bloomberg, au 30.04.2017

[4] Pictet Asset Management, Thomson Reuters Datastream et CEIC

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |