| https://www.next-finance.net/fr | |

|

Opinion

|

Marchés émergents : poursuite de la surpeformance ?

Les marchés émergents ont réalisé les meilleures performances du premier semestre 2017. Stéphane Monier, Responsables des investissements chez Lombard Odier Private Bank et ses équipes conservent leur surpondération - établie de longue date - des actions et de la dette en monnaie locale des marchés émergents.

Les marchés émergents ont réalisé les meilleures performances du premier semestre 2017. Nous conservons notre surpondération - établie de longue date - des actions et de la dette en monnaie locale des marchés émergents. Ci-après, nous analysons les risques à venir – taux américains, pétrole, Chine et Brésil – et la stratégie que les investisseurs devraient adopter face à ce changement de contexte.

Les marchés émergents (ME) ont le vent en poupe. L’indice MSCI EM a progressé de 18,6% au premier semestre [1], la dette des ME en monnaie locale a dégagé un rendement de 8,8% [2] et, pour la première fois depuis des années, tous les pays BRIC (Brésil, Russie, Inde et Chine) ont enregistré une croissance simultanée [3], les deux derniers d’entre eux sortant de la récession. Les ME ont été mis à rude épreuve ces dernières années. La faiblesse des prix des matières premières a pénalisé la croissance en 2015 et en 2016, tandis qu’en 2013 le « taper tantrum », déclenché par les craintes d’un resserrement de la politique monétaire américaine, effrayait les investisseurs. En 2017, de nombreux marchés sont sortis de l’ornière, la reprise de la croissance mondiale et des bénéfices des entreprises, la faiblesse du dollar américain, les conditions monétaires accommodantes et la faible volatilité dopant les perspectives. La croissance des ME ayant repris, les pressions sur les prix sont restées majoritairement contenues, même au Brésil, en Russie, en Inde et en Indonésie, autant de marchés frappés par une forte inflation.

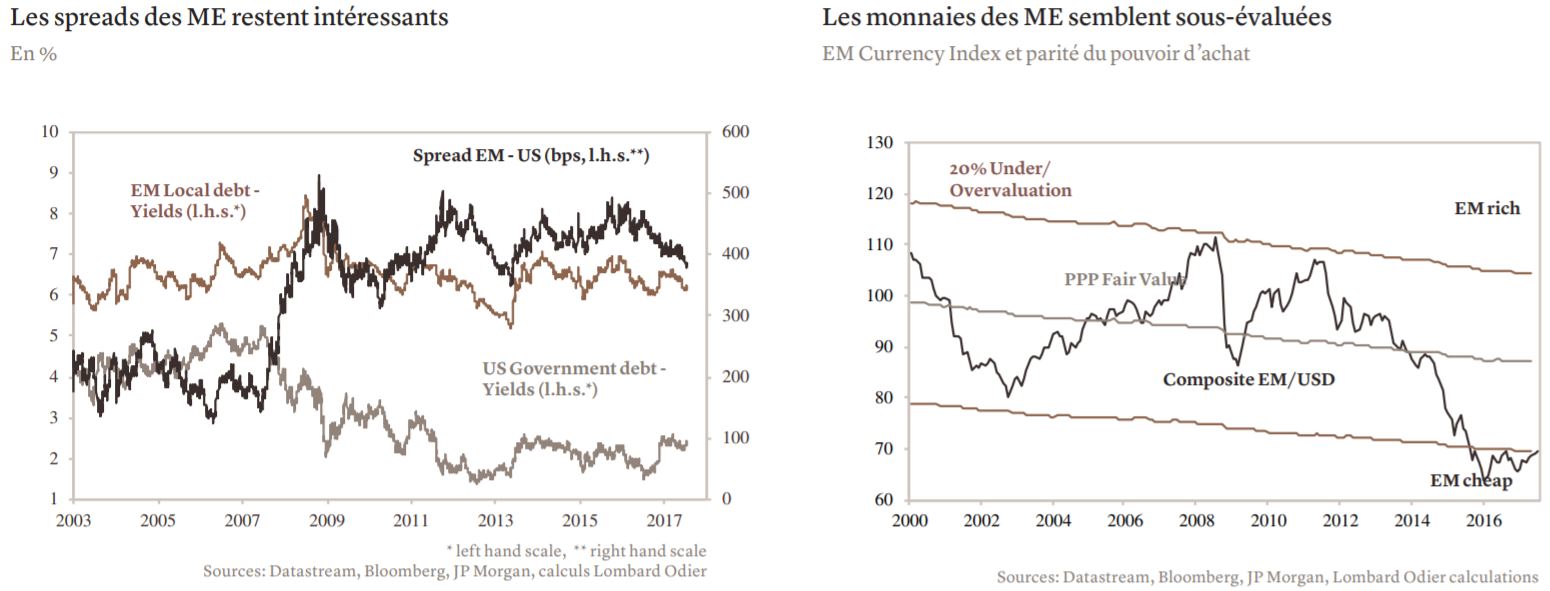

Nous pensons que la croissance des ME s’inscrit sur le long terme en raison de facteurs démographiques favorables et de la phase précoce de leur reprise. Les ME affichent désormais une croissance d’environ deux fois supérieure à celle des marchés développés, et nous nous attendons à un creusement de cet écart jusqu’en 2020 [4]. Les indices PMI des directeurs d’achats des ME se situent en territoire expansionniste [5], et l’indice Citi EM Surprise atteint des sommets inégalés depuis plusieurs années. La croissance bénéficiaire des entreprises des ME a été largement conforme aux prévisions – élevées – des analystes, les titans Baidu, Tencent, Alibaba et Samsung enregistrant des gains de cours impressionnants. La dette des ME en monnaie locale présente actuellement des écarts de rendement d’environ 400 pb par rapport à la dette souveraine américaine, soit plus de deux fois le différentiel de rendement offert il y a dix ans en arrière (voir graphique). Après les replis marqués des monnaies émergentes ces dernières années, nous estimons qu’elles sont sous-évaluées de 20% en moyenne, par rapport à leur juste valeur sur une base de parité de pouvoir d’achat [6] (voir graphique).

Le second semestre 2017 s’annonce plus éprouvant.

Les soutiens de la croissance des ME – valorisations bon marché et conditions financières favorables – reculent. Les actions émergentes s’échangent aujourd’hui à 13,4 fois les estimations de bénéfices 2017 – contre 10 fois au début de la décennie [7] – un corollaire du reflux de l’argent vers les fonds des ME. Les mesures de crise prises par les banques centrales touchent à leur fin, avec des taux appelés à être revus à la hausse sur une grande partie du globe. Au cours de la dernière semaine du mois de juin 2017, les rendements obligataires et les monnaies du monde entier ont vivement réagi aux discours des représentants des banques centrales américaine, européenne et britannique, annonciateurs d’un resserrement à venir de la politique monétaire. Nous nous attendons à une réduction du bilan et à un tour de vis monétaire supplémentaire de la part de la Réserve fédérale américaine (Fed) cette année. La Banque centrale européenne devrait pour sa part faire une annonce concernant la diminution des rachats d’actifs fin 2017. Cela pourrait se traduire par une volatilité temporaire sur les ME.

La Fed sonnera-t-elle le glas de la croissance des ME ?

A des degrés différents, les ME importent le resserrement de la Fed par le biais de leurs taux de change, ce qui pourrait pénaliser la croissance. Mais d’autres éléments nous poussent à croire que l’impact économique global sera contenu. Le dollar américain (USD) s’est nettement renforcé longtemps avant que la Fed ne relève ses taux fin 2016 – ce qu’elle a fait à trois reprises depuis le mois de décembre 2016 –, mais les actions et les obligations des ME ont gagné du terrain. Dès lors, nous tablons sur une réduction progressive du bilan de la Fed et des taux culminant entre 1,5% et 2,0% l’année prochaine (contre 1,25% actuellement [8]). De plus, de nombreux ME disposent désormais de taux de change variables, ce qui prévient les crises monétaires/ de la dette du type de celles observées ces dernières décennies.

Inquiétudes sur les cours du pétrole

Une autre incertitude fréquemment citée pour les ME porte sur la faiblesse des cours du pétrole et les perspectives des matières premières. Certes, de nombreux ME sont des exportateurs de pétrole, mais d’autres, en Asie, en sont des importateurs. Pour ces derniers, la baisse des cours soutient la croissance/balance courante. La faiblesse des prix des matières premières n’est pas parvenue, depuis le début de l’année 2017, à entamer la performance des ME. En dépit des inquiétudes concernant les investissements dans les produits de schiste aux Etats-Unis et la hausse de la production au Nigeria et en Libye, nous pensons que l’Organisation des pays exportateurs de pétrole (OPEP) s’efforcera de limiter la production et de soutenir les cours de l’or noir. Par ailleurs, le marché du pétrole a affiché un déficit au trimestre dernier, après avoir été en suroffre pendant près de trois ans. Notre scénario de base prévoit une évolution des cours du pétrole dans une fourchette d’USD 45-60 le baril ces douze prochains mois, un niveau qui ne devrait pas, selon nous, menacer la croissance des ME.

Chine : les risques peuvent-ils être endigués ?

La Chine figure également en tête des inquiétudes de nombreux investisseurs sur les ME. Autant nous reconnaissons que le pays fera face à un ajustement sévère du crédit à moyen ou long terme, autant nous ne pensons pas qu’il y ait lieu de s’inquiéter dans l’immédiat. La menace déflationniste est retombée. Les autorités chinoises ont déjà pris des mesures pour combattre l’endettement des marchés financiers et disposent financiers et disposent de leviers fiscaux et monétaires puissants pour atteindre une croissance économique solide, soutenue par USD 3’000 milliards de réserves de change [9] . Cette année, elles ont toutes les raisons de tenir résolument leur cap, alors que se tiendra en novembre 2017 le Congrès national quinquennal du Parti communiste chinois.

Parallèlement, le protectionnisme commercial tant mis en avant par le Président américain Donald Trump ne s’est pas matérialisé, tandis que la Chine apporte un soutien croissant au négoce régional. Ainsi, elle s’efforce de faire aboutir le Partenariat économique régional global ainsi que le programme, sans précédent, d’infrastructure et d’investissement « One Belt, One Road » qui doit relier la Chine à l’Asie centrale, la Russie, l’Europe et l’Afrique.

Brésil : encore un scandale politique ?

Le Brésil est, pour sa part, empêtré dans un scandale de corruption touchant non seulement le Président actuel, Michel Temer, mais également ses prédécesseurs, Luiz Inácio Lula da Silva et Dilma Rousseff. Michel Temer s’accroche au pouvoir, mais l’instabilité politique menace le récent rebond économique du Brésil, où une récolte exceptionnelle de soja a aidé le pays à sortir de la récession début 2017 et où l’inflation maîtrisée a permis à la Banque centrale du Brésil de réduire les taux d’intérêt d’un point de pourcentage en avril et en mai . Les incertitudes entourant les réformes, y compris la révision indispensable des retraites et du marché du travail, ont poussé Moody’s à abaisser les perspectives de crédit du Brésil de stable à négatif en mai 2017. Mais, si la crise politique et le report des réformes constituent clairement un risque, nous sommes optimistes à l’égard des fondamentaux économiques du Brésil et pensons que le pays connaît une révolution démocratique vers la transparence, qui devrait inciter les investisseurs à l’optimisme.

Stéphane Monier , Août 2017

Notes

[1] En monnaie locale. Source : Bloomberg.

[2] Rendements des iShares JP Morgan EM Local Currency Bond ETF

[3] Chiffres de croissance du 1T, sources nationales.

[4] Source : FMI août 2016, calculs /projections Lombard Odier.

[5] Source : Goldman Sachs, sources nationales, Bloomberg au 13 juillet 2017.

[6] Source : Datastream, Bloomberg, JP Morgan, calculs Lombard Odier.

[7] Source : Bloomberg au 14 juillet 2017.

[8] Source : Réserve fédérale américaine.

[9] Données chinoises officielles publiées le 7 juillet 2017

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |