| https://www.next-finance.net/fr | |

|

Stratégie

|

Marchés émergents : l’heure est à la sélectivité

Après avoir chuté de près de 30% (en dollars américains) entre fin avril et fin septembre 2011, l’indice boursier MSCI Emerging Markets (EM) a évolué latéralement, sans afficher d’orientation claire. Dès lors, le consensus a sous-pondéré la classe d’actifs – un point de vue conforté par les craintes du tapering l’année dernière...

Après avoir chuté de près de 30% (en dollars américains) entre fin avril et fin septembre 2011, l’indice boursier MSCI Emerging Markets (EM) a évolué latéralement, sans afficher d’orientation claire. Dès lors, le consensus a sous-pondéré la classe d’actifs – un point de vue conforté par les craintes du tapering l’année dernière, c’est-à-dire que la réduction du rythme de ses achats d’actifs par la Réserve fédérale américaine (Fed) ne se traduise par des sorties de capitaux sur les marchés émergents provoquant un effondrement de leurs monnaies et des marchés financiers.

Cependant, la stratégie visant à exclure les marchés émergents d’une allocation aux actions perd aujourd’hui de son élan.

Au cours des trois dernières années, les pays émergents se sont retrouvés du mauvais côté du processus de rééquilibrage économique mondial. En effet, la fin du cycle des investissements excessifs dans ces économies et des exportations élevées vers le bloc occidental ont provoqué une réduction des écarts de croissance avec les pays développés. Cet ajustement économique arrive à son terme, de même que l’ajustement des actions des marchés émergents par rapport à leurs homologues des pays développés (graphique 1).

Si le cycle d’assouplissement monétaire dans les pays développés arrive à maturité, laissant craindre qu’un assèchement de la liquidité à l’Ouest ne pénalise les marchés émergents, il convient de rappeler que le cycle de resserrement touche également à sa fin dans les économies émergentes. L’avancement du processus de rééquilibrage mondial combiné à la fin imminente du cycle d’assouplissement dans le bloc occidental et du cycle de resserrement sur les marchés émergents justifie un relèvement de l’allocation aux actifs des marchés émergents à un niveau neutre. Avant d’envisager une surpondération, il convient toutefois d’attendre une augmentation des entrées de capitaux vers la région et une confirmation de la dynamique de marché.

Cela étant, la grande disparité entre les fondamentaux des marchés émergents requiert également un degré élevé de sélectivité. Afin de distinguer les « meilleurs » des « plus mauvais » élèves, nous prenons en compte trois critères clés : i) les fondamentaux de balance des paiements, ii) l’inflation et iii) l’exposition à la reprise des pays développés.

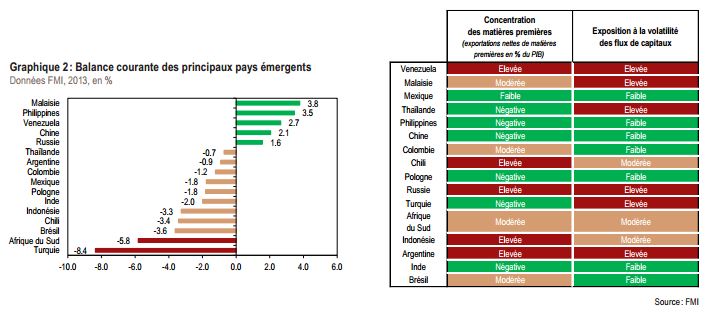

En ce qui concerne les fondamentaux de balance des paiements, la balance courante constitue un indicateur simple et équitable de la vulnérabilité d’une économie. Comme le montre le graphique 2, parmi les 16 principaux pays émergents, la Malaisie, les Philippines et la Chine semblent les plus solides alors que l’Afrique du Sud et la Turquie sont particulièrement faibles.

Le graphique 3, qui représente le deuxième critère, à savoir l’inflation, révèle que le Venezuela, l’Argentine et la Turquie souffrent d’une inflation trop élevée tandis que d’autres pays, tels que la Pologne, la Colombie, la Thaïlande, la Chine, la Malaisie, le Chili, le Mexique et les Philippines affichent des niveaux d’appréciation des prix très raisonnables.

Enfin, compte tenu de la perspective d’une confirmation de la reprise dans les pays développés, et plus particulièrement aux Etats-Unis, nous apprécions également les pays les plus susceptibles de bénéficier d’une amélioration de l’environnement mondial. En conséquence, nous classons les pays en fonction de leur part des exportations vers les Etats-Unis, ainsi que vers les Etats-Unis et l’Union européenne combinés (graphique 4).

Nous prenons également en compte le fait que certains pays affichent une concentration très élevée de matières premières dans leurs exportations, une caractéristique pénalisante en raison de nos perspectives négatives à l’égard des matières premières cette année, comme pour le Venezuela, la Russie, l’Indonésie, l’Argentine, le Chili.

De même, le fait que certaines économies soient particulièrement exposées à la volatilité des flux de capitaux les rend susceptibles de subir des sorties de capitaux en période de hausse des taux d’intérêt aux Etats-Unis, par exemple l’Argentine, la Turquie, la Russie, la Malaisie, la Thaïlande, le Venezuela. Post-ajustement, les pays qui devraient le plus bénéficier de la reprise des Etats-Unis (et, dans une moindre mesure, de l’Union européenne) sont le Mexique, les Philippines, la Chine, la Colombie, l’Inde et la Pologne.

Au final, ces trois critères combinés nous permettent de classer les fondamentaux économiques des pays émergents (graphique 5).

Bien entendu, une étude des valorisations doit être menée avant d’investir. En effet, les indices boursiers semblent onéreux au Mexique, aux Philippines, en Thaïlande et en Malaisie, bon marché en Chine, en Colombie, au Chili et en Russie et plus proches de leur juste valeur en Pologne, en Inde, en Indonésie, en Turquie et au Brésil. Les pays économiquement faibles et dont les valorisations sont élevées, comme l’Afrique du Sud et l’Argentine, doivent être évités. Dans l’ensemble, parmi les principales régions (compte tenu de la difficulté d’investir sur les petits marchés offrant une liquidité limitée), nous préférons l’Asie, et plus particulièrement la Chine dont les valorisations sont bon marché.

Stéphanie de Torquat , Juin 2014

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |