| https://www.next-finance.net/fr | |

|

Opinion

|

Marchés d’actions : attention aux portes de saloon !

La fin du premier semestre appelle un premier constat : le MSCI monde a gagné une dizaine de pourcents, remplissant ainsi largement son contrat. Tout semble aller pour le mieux dans le meilleur des mondes. Quelles sont les limites à cette bonne humeur des marchés ? Que faut-il attendre pour la seconde partie de l’année ?

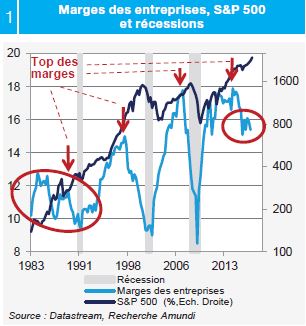

Premier signal de détérioration des marges aux États-Unis, mais on peut le relativiser pour l’instant

Les marges des entreprises mesurées au niveau macroéconomique (voir graphique 1), présentent un premier signe de faiblesse (un second sommet est apparu au troisième trimestre 2016). Cet indicateur nous intéresse car en moyenne depuis la seconde guerre mondiale, une récession pointe 6 trimestres après le top des marges. Le contre-choc pétrolier a favorisé un rebond des marges alors qu’elles avaient déjà atteint un premier sommet au troisième trimestre de 2014 (choc pétrolier). Le même schéma s’était produit à la fin des années 1980, également lors d’un contre-choc pétrolier, et la récession était apparue 7 trimestres après le second top. En s’en tenant à cette simple constatation et sachant que les marchés anticipent en moyenne les tops de cycle seulement un trimestre à l’avance, la seconde partie de 2017 devrait donc a priori être encore à l’abri.

Trois autres éléments viennent supporter ce premier constat :

- les profits des sociétés ont rebondi au premier trimestre sur tous les continents (+28 % au Japon, +23 % en Europe et +14 % aux États-Unis) [1] et pourraient continuer de profiter d’une comparaison favorable jusqu’au troisième trimestre de cette année, même s’il faut attendre la prochaine saison de publications (juillet) pour s’en faire une idée plus précise,

- après un premier trimestre décevant aux États-Unis sur le plan de la croissance économique (PIB en hausse de seulement +1,2 % en glissement annuel), le second devrait marquer une amélioration, ne serait-ce que grâce à l’affaiblissement du dollar ces derniers mois. Les indicateurs de surprises économiques historiquement bas pourraient alors rebondir ; sur les 10 dernières années, l’indicateur de Citigroup n’a été plus bas qu’en 2008 et 2011,

- l’espoir de réformes fiscales ne doit pas non plus être abandonné. L’approche des élections de mi-mandat aux États-Unis (novembre 2018) pourrait finir par faciliter l’adoption de quelques mesures, même si elles devaient être moins puissantes qu’espérées initialement et un peu plus tardives.

N’oublions pas quand même qu’en 1987, le marché n’avait pas attendu les 7 trimestres auxquels nous faisons référence pour chuter brutalement. Mais tant que les taux longs américains évoluent tranquillement entre 2 et 3 %, ce risque, que nous avions mis en évidence dans cette publication au mois de mars [2], reste contenu.

Des marchés d’actions vulnérables à un mouvement brutal des taux longs à la hausse comme à la baisse

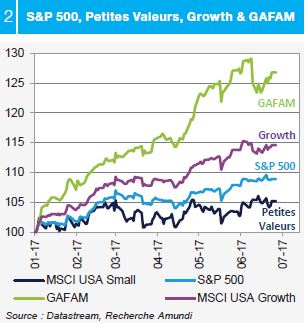

Au premier abord, les marchés d’actions et de taux ne semblent pas voir les choses de la même manière (baisse des taux et hausse des actions). Et pourtant, les actions américaines ont aussi intégré l’apparition des doutes en matière de réformes fiscales. Cela se lit par exemple (voir graphique 2) dans la contre-performance des petites valeurs américaines (+4 % contre +9 % depuis le début d’année), plus domestiques et donc potentiellement davantage favorisées par les éventuelles coupes fiscales promises.

En fait, la consolidation des taux longs depuis le début de l’année a favorisé un retour en grâce des valeurs de croissance américaines, notamment les GAFAM [3] qui battent des records (+25 % depuis le début d’année). Il faut admettre que les taux ne sont pas les seuls responsables de la très forte progression de ces dernières ; leurs profits étant également bien orientés (+20 % de hausse sont prévus en moyenne pour ces cinq valeurs sur les 12 prochains mois et +13 % hors Amazon, contre +10 % pour le S&P 500) [4]. La bonne performance de ces valeurs participe ainsi à faire progresser le S&P 500, ce qui rassure les investisseurs et contribue à maintenir la volatilité à un niveau très faible.

Toutefois, la hausse des valeurs américaines n’est pas uniforme. Cette mécanique est donc vulnérable si les taux venaient à rebondir ; les valeurs de croissance y étant très sensibles. Or les anticipations d’inflation à 5 ans ont déjà rejoint le niveau de l’inflation sous-jacente actuelle (autour de 1,7 %), ce qui plaide pour considérer que les taux sont plutôt dans le bas de leur fourchette de fluctuation (voir notre scénario sur les taux). Par ailleurs les GAFAM sont déjà très chers au regard de leur PER (50x en moyenne sur les profits des 12 derniers mois et 26x hors Amazon).

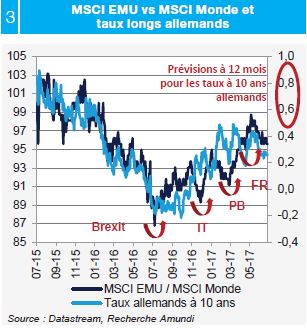

Comme le marché américain est cher (le PER du S&P 500 approche 20x les profits des 12 derniers mois), les autres marchés en profitent pour tirer leur épingle du jeu. Notre préférence pour les actions de la zone euro est ainsi récompensée (voir graphique 3). Cette région remonte le mur des doutes politiques (référendum sur le Brexit, référendum en Italie, élections aux Pays-Bas puis en France). L’argument est double :

1. un effet opérationnel puissant sur les profits (+22 % attendu selon Ibes en zone euro sur 2017 contre +10 % outre-Atlantique),

2. un important écart de valorisation en faveur de cette zone vis-à-vis des États-Unis (PER ajusté du cycle à 17x contre 26,4x).

Ces arguments nous semblent toujours pertinents, mais ont aussi leurs limites. Si les taux devaient cette fois-ci rebaisser durablement, parallèlement à une résurgence des craintes de déflation, la zone euro, riche en valeurs financières, serait particulièrement affectée. Là aussi nos prévisions en matière de taux sont plutôt rassurantes (+0,6-0,8 % sur le Bund d’ici 12 mois) et plaident donc encore pour une poursuite du mouvement de surperformance de cette région.

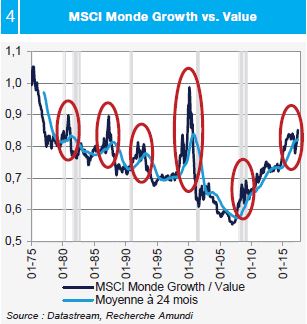

Face à cette ambivalence entre surperformance des valeurs de technologie américaines et des valeurs européennes, notre analyse des styles « Growth » et « Value » au niveau global apporte un éclairage intéressant (voir graphique 4). Rappelons en effet que quand les cycles qui favorisent les valeurs de croissance se mettent en place (ce qui est aussi le cas cette fois-ci), ils se terminent toujours par une exagération en trois temps en faveur des valeurs de croissance. On en serait à la seconde exagération, qui propulse les GAFAM à la hausse… Suivre ce mouvement à partir de maintenant commence donc à présenter un profil rendement/risque asymétrique si notre lecture des cycles de styles et nos prévisions sur les taux sont correctes ; dit autrement, le risque de « porte de saloon » augmente.

En revanche, un rebond des taux longs vers leur haut de fourchette (parallèlement à un retournement à la hausse sur le plan des surprises économiques) serait compatible à la fois avec une consolidation modérée du marché américain et un regain de faveur pour la zone euro, portée par un retour de flamme du thème « Value », notamment en ce qui concerne les valeurs financières. Nous réitérons donc notre préférence régionale en faveur de cette région.

Conclusion

Tant que les taux à 10 ans américains restent contenus entre 2 et 3 % et que les profits des entreprises s’améliorent, ce qui devrait être le cas au moins jusqu’à l’automne compte tenu des effets de base favorables, le cycle des actions peut se poursuivre. Mais cela n’est pas sans danger. Historiquement vers les fins de cycle, les mouvements entre facteurs « Growth » et « Value » peuvent être brutaux. À ce stade, entre suivre la hausse des valeurs de technologie américaines, valeurs de croissance déjà très chères, ou rester surpondéré sur les actions de la zone euro, qui bénéficieraient d’une remontée modérée des taux, notre choix est fait ; nous préférons la seconde option.

Eric Mijot , Août 2017

Notes

[1] Voir le Cross Asset de juin 2017 : « Enseignements de la saison des résultats du T1 2017 »

[2] Voir le Cross Asset de mars 2017 : « France ou États-Unis : où est le vrai danger pour les marchés d’actions ?

[3] GAFAM : Google, Apple, Facebook, Amazon, Microsoft. Ces 5 valeurs représentent 12,5 % de la capitalisation de l’indice S&P 500

[4] Profits estimés à 12 mois selon Ibes : Google : +9 %, Apple +16 %, Facebook : +19 %, Amazon : +56 %, Microsoft : +10%

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |