| https://www.next-finance.net/fr | |

|

Opinion

|

Marché obligataire américain : quo vadis ?

Juste pour avoir les ordres de grandeur en tête, en l’espace d’une semaine le taux américain à 10 ans (titre d’Etat) a progressé de plus de 20 centimes (à 2,87% ce matin) et, du côté des actions, l’indice S&P 500 de la bourse de New York a reculé d’environ 4% tandis que le VIX grimpait de 11,08 à 17,31.

Juste pour avoir les ordres de grandeur en tête, en l’espace d’une semaine le taux américain à 10 ans (titre d’Etat) a progressé de plus de 20 centimes (à 2,87% ce matin) et, du côté des actions, l’indice S&P 500 de la bourse de New York a reculé d’environ 4% tandis que le VIX grimpait de 11,08 à 17,31. Ces mouvements ont dans l’ensemble donné le « la » sur les marchés financiers internationaux.

Dans un contexte de valorisation « riche », le marché des actions a un peu de mal à « encaisser » le rythme de remontée des taux longs. C’est celui-ci qu’il faut « ausculter » si on veut prendre la mesure de ce qui se passe sur la planète financière depuis le début de l’année.

Commençons par analyser la dynamique en cours sur le marché des titres d’Etat américain. Deux regards sont possibles. Sachant qu’ils se complètent plus qu’ils ne s’opposent. D’abord, la hausse de 45 centimes du rendement du titre à 10 ans depuis le début de l’année peut se décomposer en +20 centimes pour les anticipations inflationnistes et +25 centimes pour le taux réel (plutôt un estimateur à la fois des conditions de la croissance et des perspectives budgétaires). Bref, l’environnement économique est plus favorable, en termes de tempo tant de l’activité que des prix, sur fond de relance budgétaire. Ensuite, cette hausse du taux long est bien davantage le fait de la prime de terme que des anticipations de taux courts. Rappelons que la prime de terme correspond au rendement supplémentaire perçu lorsqu’on investit dans des obligations à long terme, plutôt que de renouveler des investissements à échéance très courte. Il s’agit de rémunérer le risque de duration. L’époque de la compression de la prime de terme, pour beaucoup au titre d’un réglage monétaire accommodant, « largement » porté par des mesures non-conventionnelles, se refermerait vraiment.

Passons à l’environnement économique du marché. Deux choses sont à remarquer. D’abord, depuis la prise en compte que la réforme fiscale aura lieu, les perspectives de croissance pour l’année en cours sont révisées à la hausse (+0,3 point à 2,5% depuis le 13 décembre dernier, en se référant au consensus Bloomberg pour le glissement sur un an du PIB en T4 2018). Ensuite, l’idée que l’inflation est en train de se normaliser devient assez majoritaire sur le marché. Ainsi le marché a donné du sens à l’évolution du salaire horaire, telle que retracée dans la batterie de statistiques sur le marché de l’emploi de janvier, publiée en fin de semaine dernière. Le glissement sur un an est passé d’un mois à l’autre de 2,7% à 2,9%. Et il ne faut pas oublier la dégradation annoncée des comptes publics, dont l’ampleur pourrait aller au-delà de ce qui est aujourd’hui anticipé (un déficit de 4,3 points de PIB en 2019, après 3,7 points en 2018 et 3,4 points en 2017).

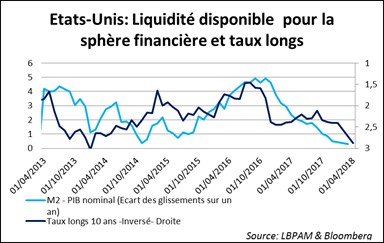

Il est tentant de synthétiser les évolutions en cours de la façon suivante : la politique monétaire devient moins accommodante, sur fond de dynamique économique plus favorable. Et le vieux réflexe de raisonner au travers de la liquidité disponible pour la sphère financière de revenir. Accélération de la croissance en valeur et ralentissement de la masse monétaire (M2) vont de concert avec remontée des taux longs. L’approche est un peu sommaire. Mais elle reflète sans doute la psychologie actuelle du marché.

Si la focale reste centrée sur le marché obligataire américain, alors il faut être attentif à trois choses :

Si la focale reste centrée sur le marché obligataire américain, alors il faut être attentif à trois choses :

- le profil de l’inflation, qui influencera les anticipations ;

- la perception du niveau de la croissance potentielle, qui se retrouvera dans les estimations du taux directeur réel d’équilibre (R star) ;

- la prime de terme, qui pourrait être influencée, au-delà de la dynamique conjoncturelle, par des perspectives budgétaires dégradées à un moment d’output gap positif.

Les deux premiers ingrédients paraissent plutôt sous contrôle ; c’est-à-dire, sauf surprises, peu à même dorénavant de créer des pressions haussières importantes sur le niveau des taux longs. La visibilité est moins bonne sur le troisième.

Hervé Goulletquer , Stéphane Déo , Février 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |