| https://www.next-finance.net/fr | |

|

Stratégie

|

Maîtriser les craintes dans un environnement volatil

De nombreux investisseurs détiennent actuellement des niveaux extrêmement élevés de liquidités dans leurs portefeuilles, dans l’espoir de réduire les risques. Le fait de conserver de tels montants de liquidités recèle le risque de manquer des opportunités et, en définitive, un risque d’inflation.

Ne parvenant pas à engranger des rendements suffisants sur des marchés en bonne santé, les investisseurs sont également susceptibles de prendre de mauvaises décisions ad hoc durant des phases de panique. Une solution de gestion active peut s’avérer bénéfique dans ce cas. En aidant de tels investisseurs à prendre des risques rationnels et calculés, une gestion active peut aussi les aider à conserver leurs avoirs sur les marchés baissiers, qui leur offriront de meilleures opportunités d’investissement en cas d’embellie. Les styles de placement actifs apportent également aux investisseurs un cadre qui les libère des soucis quotidiens, ils peuvent ainsi se concentrer sur les décisions qui sont vraiment importantes.

Méfiants à l’égard de la gestion active depuis les turbulences de marché rencontrées dès 2008, les investisseurs privés rechignent à s’engager dans des investissements qui leur paraissent risqués. Cela entraîne des ratios importants de liquidités, alors que leur rendement est faible ou même nul. Tandis que la prudence est une vertu, la peur, au même titre que l’avidité, peut être poussée à l’extrême et se révéler paralysante. Cela vaut également pour les investisseurs privés détenant en moyenne, selon les estimations, quelque 30% de leurs actifs en liquidités, soit un niveau nettement supérieur à la moyenne à long terme. Il est clair que leurs craintes de perdre de l’argent éclipsent totalement celles de manquer des opportunités.

Nager avec les requins ou avec les poissons ?

Pour les investisseurs détenant des montants élevés de liquidités ne portant pas d’intérêt, la question est donc de savoir où se situent les véritables risques. Une fuite vers les valeurs sûres pourrait inciter les clients à conserver trop longtemps des liquidités et à détenir un pourcentage trop élevé de leurs actifs financiers dans des instruments à faible rendement (voire produisant un rendement réel négatif). En d’autres termes, ils peuvent mettre en péril la performance à long terme de leur portefeuille.

L’un des effets négatifs les plus flagrants est le coût d’opportunité lié à la détention de liquidités, c’est-à-dire manquer des opportunités d’appréciation du capital et/ou des paiements de dividendes.

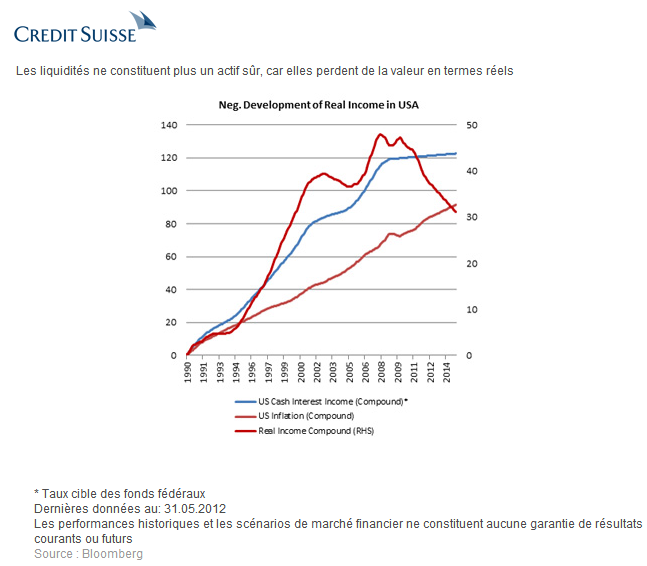

Deuxièmement, compte tenu du niveau élevé d’endettement des Etats, l’inflation est de plus en plus probable. En Europe et aux Etats-Unis, les taux d’inflation s’élèvent déjà à 2% environ, tandis que les taux d’intérêt à court terme sont proches de zéro. En d’autres termes, c’est une situation dans laquelle les liquidités perdent de la valeur en termes réels. Au vu de ces facteurs, détenir des liquidités peut avoir un prix élevé : en l’occurrence un coût net annuel de 2%. Sur plusieurs années, la détention de liquidités peut ainsi se traduire par des pertes réelles cumulées significatives. De plus, le potentiel haussier des liquidités est quasi nul - une raison supplémentaire de tenir compte du coût d’opportunité. Il existe des signes qui montrent que certains investisseurs fortunés prennent cette question très au sérieux.

A ceux qui pensent que les choix de placement se limitent à prendre des risques excessifs (nager avec les requins) ou à amasser des liquidités et être noyé dans l’eau (nager avec les poissons), il convient de suggérer une autre solution.

Les styles actifs peuvent conduire à de meilleurs résultats, surtout dans des marchés volatils

Le désir ardent de faire de l’argent (autrement dit, la cupidité) est une des raisons qui ont conduit au krach de 2008. Cette année a marqué le début d’une ère de retenue prudente chez les investisseurs sur fond de croissance économique inférieure à la moyenne. Même depuis ces événements, les médias stimulent intensément la volatilité, qui domine l’activité des investisseurs au jour le jour. Chaque gros titre semble faire basculer les marchés dans une direction ou dans l’autre. Face à cet univers complexe et volatil, les aléas ne sont guère susceptibles de jouer en faveur des investisseurs individuels qui se chargent eux-mêmes de prendre toutes les décisions.

- Les liquidités ne constituent plus un actif sûr, car elles perdent de la valeur en termes réels

Si l’on en croit une étude menée récemment, « les investisseurs sont à l’affût du rendement et, ce faisant, se font du mal. Leur quête du rendement les pousse à investir davantage dans les fonds qui réalisant de bonnes performances et à ajuster les cours en fonction des croyances erronées selon lesquelles la performance passée se répètera », telle est la leçon tirée de cette étude effectuée par deux chercheurs américains.

Selon les calculs établis par les auteurs, l’investisseur moyen a été lésé « en essayant d’investir et de sortir au moment propice, enregistrant en moyenne une perte de 1,00% de cette activité ». De toute évidence, l’approche consistant à bricoler soi-même son portefeuille n’a pas le résultat escompté.

Cela fait réfléchir à de nombreux égards. Tout comme les gens préfèrent faire appel aux services d’un traiteur pour leur mariage, pourquoi ne serait-il pas opportun de confier la gestion de ses propres actifs à des professionnels dans un univers empreint d’incertitude ? L’intervention d’un professionnel fait gagner du temps aux investisseurs. Elle leur épargne des tracas, leur permet de réduire le risque et d’augmenter la performance ; les investisseurs peuvent ainsi prendre du recul par rapport à la situation et éviter de se tourmenter pour leurs décisions au quotidien.

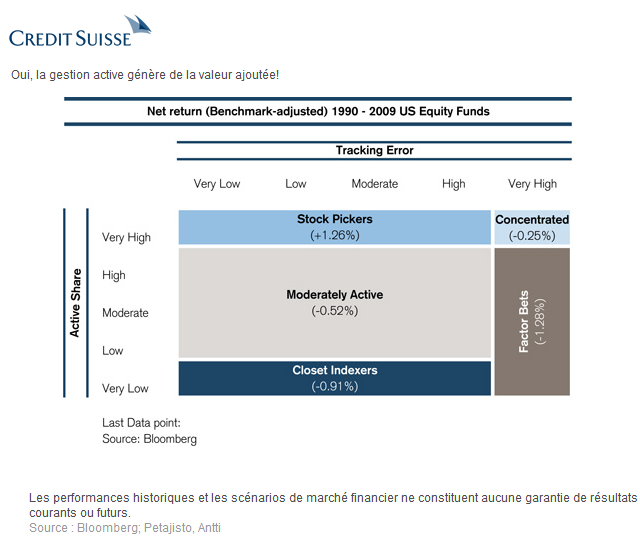

La crise financière mondiale a alimenté une méfiance générale à l’égard des solutions « sous gestion ». Même si le gérant de fonds moyen ne parvient pas toujours à faire mieux que l’indice de référence, certains gérants réussissent à montrer leur capacité à dégager une performance supérieure à plus long terme. Une étude menée récemment montre que ces gérants se distinguent habituellement par leur style de gestion. L’étude parue en 2010 a prouvé que les sélectionneurs de titres les plus actifs ont devancé leur indice de référence, faisant mieux que les styles plus passifs. Un constat qui s’est aussi vérifié durant la période difficile des années 2008 à 2009.

La clé de la performance, c’est la sélection du gérant. Des processus de sélection de fonds adéquats sont capables d’identifier des gérants actifs et performants et les démarquer de leurs homologues. Sélection à part, cette approche nécessite également de la patience et la disposition des investisseurs à essuyer des pertes à court terme en échange de gains à long terme. Les stratégies d’achat/de conservation de titres a perdu ses adeptes. Néanmoins, très souvent, le résultat pour les investisseurs nécessite de la patience plutôt que de l’activisme, qui accroît les commissions de négoce, et peut entraîner des décisions émotionnelles à court terme, qui nuisent aux résultats à long terme.

- Oui, la gestion active génère de la valeur ajoutée !

Prendre le contrôle plutôt que de le perdre

Paradoxalement, l’idée de confier ses décisions d’investissement à autrui n’est pas synonyme de céder le contrôle. Se contenter de suivre une tendance et de détenir des liquidités faute de mieux ne peut pas être qualifié de démarche véritablement indépendante. Cette attitude relève plutôt de la réaction d’inquiétude. De même, on ne peut pas dire que des investisseurs qui prennent leurs décisions dans la panique, de peur de passer à côté d’opportunités ou d’être éliminés, soient totalement maîtres de leurs choix.

Sachant que les gérants d’actifs ont déjà calculé les portefeuilles optimaux pour des nombreuses exigences en matière de risque/rendement, les investisseurs peuvent considérablement bénéficier de ces offres. Pour les clients ayant des impératifs précis, ces portefeuilles optimaux peuvent être ajustés en donnant des instructions spécifiques. La plupart des gérants propose un large éventail de ce type d’exigences variables.

Mais il faut aussi savoir que, même si les processus de gestion quotidienne de leur portefeuille sont confiés à un gérant d’actifs, le client garde toujours le plein contrôle de sa trajectoire patrimoniale et financière.

Les stratégies d’investissement peuvent être modifiées ad hoc si nécessaire, les liquidités peuvent être retirées et réinjectées à tout moment, et les clients peuvent toujours passer de concepts de portefeuille à d’autres, par exemple d’un concept lié à un indice de référence à un autre fondé sur la limitation du risque. Par ailleurs, le mandat discrétionnaire peut être résilié à tout moment. Pour terminer, les gestionnaires de fonds ont commencé à proposer des « modèles hybrides ». Les clients ont encore plus voix au chapitre vis-à-vis des cadres discrétionnaires.

Les solutions que nous venons d’évoquer peuvent libérer des clients du carcan dans lequel ils sont enfermés en détenant trop de liquidités. Elles peuvent améliorer les opportunités de rendements et, au final, donner aux clients un sentiment de tenir réellement les rênes en se concentrant sur la situation globale.

Michael Krinner , Septembre 2012

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |