Liquidité du FX : où en est-on ?

La liquidité est l’une des principales composantes de la volatilité et même les marchés les plus liquides subissent des changements de régimes conséquents. Nous essayons ici d’évaluer l’état de la liquidité sur le marché des changes. Pour ce faire, nous élaborons un indicateur simple de la liquidité sur le marché du FX.

La liquidité est un concept complexe aux multiples aspects, liés notamment aux coûts de transaction/étroitesse (typiquement les bid-ask spreads), la profondeur (volumes de transactions possibles sans incidence sur les prix) et l’impact des prix. De nombreux indicateurs de liquidité ont ainsi été mis au point par des universitaires et des professionnels des marchés, à partir des données quotidiennes et/ou intra-day. Des travaux récents montrent cependant que les mesures de liquidité à basse fréquence appropriées sont très fortement corrélées aux indicateurs à haute fréquence : l’une des composantes importantes de la liquidité est donc commune à ces deux types d’indicateurs.

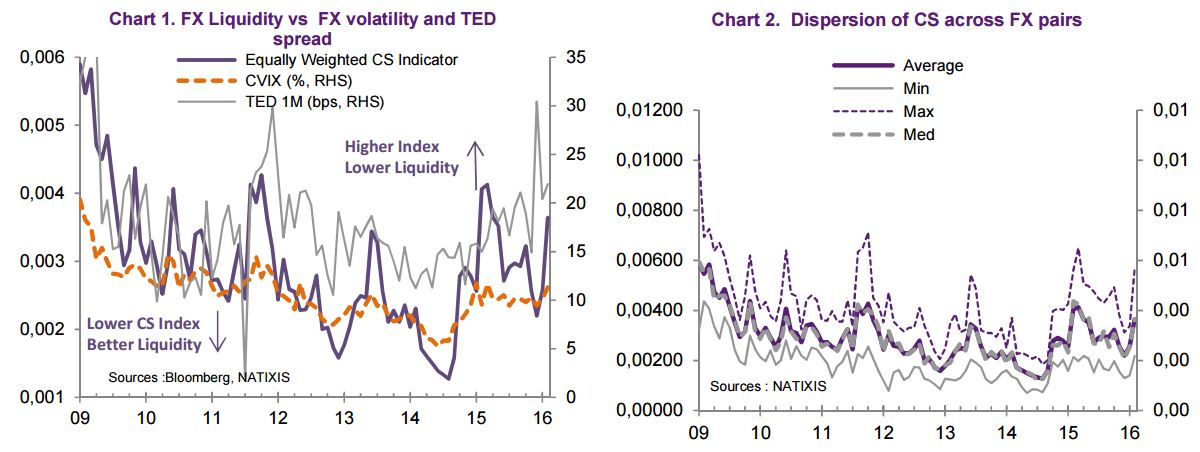

Nous avons ici recours à la méthode d’estimation de spread de Corwin Schultz (CS) qui part des cours extrêmes quotidiens [1] de Bloomberg. En tant que mesure du spread des coûts de transaction, plus l’indicateur CS est faible (élevé), plus les liquidités en devises sont importantes (faibles). Nous calculons cet indicateur pour 10 parités de devises contre l’USD (G10 + MXN) et reconstituons également un indice à partir d’une moyenne simple des CS observés depuis janvier 2009. Nos principales conclusions sont les suivantes :

Notre indicateur reposant sur la moyenne des CS est fortement corrélé avec les contraintes de financement (résumées par le US 1-month TED spread) et le risque global (indice de volatilité implicite CVIX), voir le graphique ci-dessous. Conformément à ce constat, notre indice global des CS présente des valeurs élevées pour les périodes marquées par la crise financière de 2008 et de 2009, la crise de la dette européenne et plus récemment le geste surprise de la BNS. Et les devises faiblement liquides telles que la NOK ont fluctué beaucoup plus fortement à ces évènements.

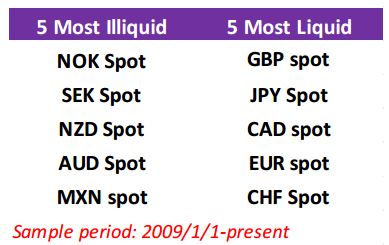

Les liquidités des devises composant notre échantillon (G10 + MXN) sont très proches : la corrélation moyenne entre les CS est supérieure à 70%. La dispersion entre les devises augmente généralement lors des périodes agitées (cf. graphique ci-dessus).

Au sein de notre échantillon, nous notons que :

- L’EUR, la GBP, le JPY, le CAD et le CHF s’avèrent comme attendu les devises les plus liquides contre l’USD, tandis que la NOK, la SEK, le NZD, l’AUD et le MXN paraissent les moins liquides ;

- A l’exception de la NOK et de la SEK, l’ensemble des parités des devises non liquides présente un rendement plus élevé que les devises liquides, une caractéristique cruciale pour un carry trade.

Où en sommes-nous actuellement en termes de liquidité ?

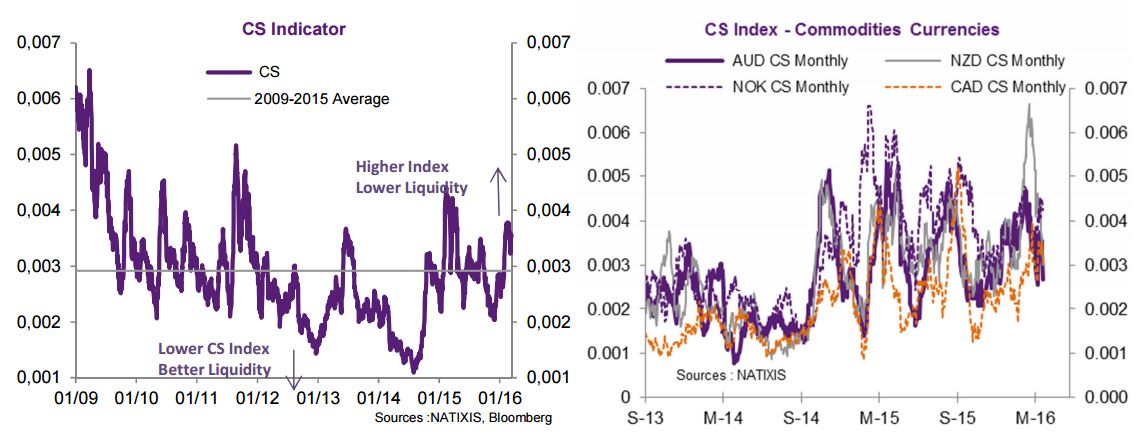

Sur la période considérée, nous observons une amélioration significative de la liquidité en devises à l’échelle mondiale depuis la crise de 2008, notamment de 2009 à juillet 2014. La liquidité s’est alors brutalement dégradée jusqu’à fin 2014. Fait intéressant, les principaux contributeurs à ce mouvement ont été les devises liées aux matières premières (et en tout premier lieu l’AUD et le NZD), le prix du pétrole ayant chuté de pratiquement 50%.

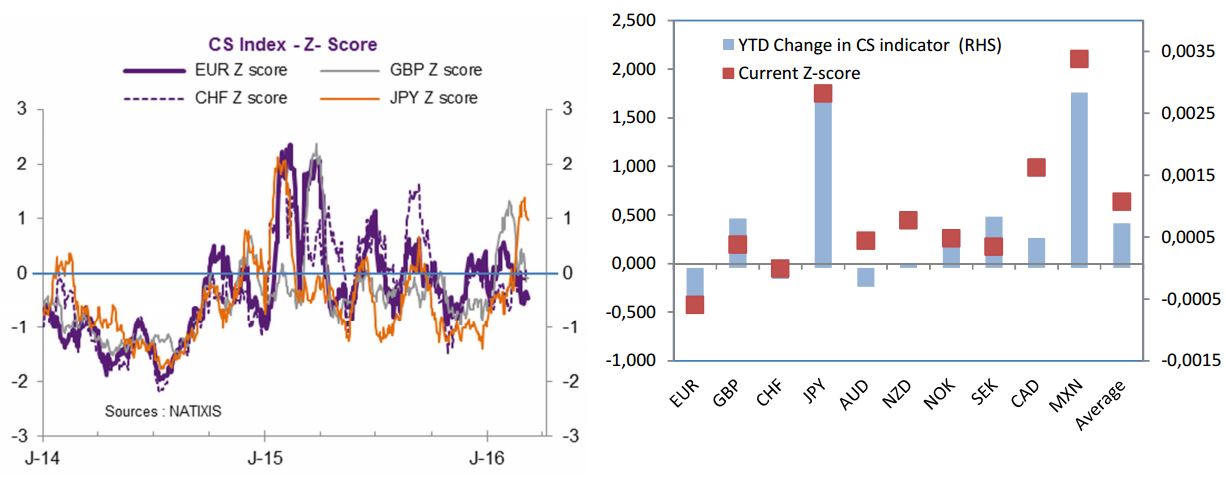

Sur la période plus récente, notre indicateur montre une dégradation significative depuis novembre 2015, l’indice devenant supérieur à la moyenne de l’échantillon (cf. tableau ci-dessus). Depuis fin 2015, ce mouvement est principalement attribuable au JPY et au MXN, dont les liquidités sont désormais très inférieures à leur moyenne historique (les z-scores de leur CS sont proches de +2).

Pour les autres devises traditionnellement liquides (EUR, GBP, CHF, JPY), la liquidité est restée relativement abondante.

Florent Pochon , Lee Su Young , Mars 2016

Notes

[1] Cf. Karnaukh N., Ranaldo A. and Soderlind P., 2014, « Understanding FX Liquidity », pour une analyse récente.

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |