| https://www.next-finance.net/fr | |

|

Opinion

|

Les valeurs technologiques à l’épreuve

Les valeurs technologiques mondiales - ces mêmes valeurs vedettes du marché haussier de l’après-crise - ont été mises à rude épreuve au cours des dernières semaines. Les craintes de voir les tensions commerciales et un possible durcissement de la réglementation nuire à leur rentabilité ont ébranlé la confiance...

Les valeurs technologiques mondiales - ces mêmes valeurs vedettes du marché haussier de l’après-crise - ont été mises à rude épreuve au cours des dernières semaines. Les craintes de voir les tensions commerciales et un possible durcissement de la réglementation nuire à leur rentabilité ont ébranlé la confiance. Selon nous, la récente baisse témoigne de risques croissants, mais un effondrement des valeurs technologiques n’est pas en vue. Des fondamentaux solides étayent notre préférence pour le secteur.

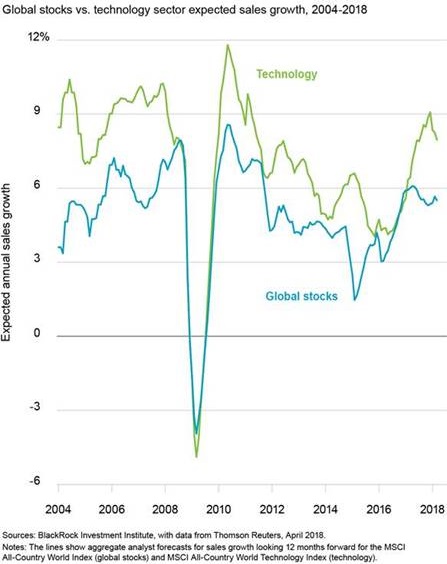

Comme l’illustre le graphique ci-dessus, la croissance des ventes du secteur mondial de la technologie devrait dépasser celle de l’ensemble du marché. La reprise mondiale synchronisée est un atout précieux pour les deux, mais nous pensons que les estimations actuelles pour le secteur de la technologie n’ont pas encore pleinement pris en compte la vague d’investissements des entreprises dans les équipements et services technologiques. Les estimations pourraient se révéler encore plus élevées. L’élan des bénéfices des sociétés technologiques est généralisé. Ces derniers sont répartis entre les équipements, les logiciels et les semi-conducteurs, et ce, contrairement aux années 90 où ils étaient dominés par les équipements. De plus, les valorisations des actions des sociétés technologiques apparaissent généralement raisonnables par rapport à d’autres secteurs et à leurs propres valorisations passées. Les sociétés technologiques américaines, qui représentent 70 % du secteur mondial, se négocient à 17,4 fois les bénéfices prévisionnels, ce qui ne représente qu’une faible prime par rapport à la moyenne sur cinq ans et au marché. En Asie émergente, les valeurs technologiques, qui représentent 18 % du secteur mondial, se négocient à 14,1 fois les bénéfices prévisionnels - ce qui ne représente également qu’une faible prime par rapport à l’ensemble de l’univers des actions émergentes. Selon nous, ces valorisations apparaissent raisonnables compte tenu des meilleures perspectives de ventes et de bénéfices du secteur.

Une nouvelle phase

Les valeurs technologiques ont dominé les performances des marchés actions et la croissance des bénéfices des entreprises à l’échelle mondiale durant la majeure partie de la période qui a suivi la crise. L’enthousiasme pour le secteur est aujourd’hui mis à l’épreuve. Les tensions commerciales entre les États-Unis et la Chine tournent autour de points clés pour le secteur de la technologie : la propriété intellectuelle, les transferts de technologie, l’accès au marché et les restrictions en matière d’investissement. Une série de scandales sans rapport et qui ont fait grand bruit, depuis les atteintes à la protection des données jusqu’aux accidents de voitures autonomes, a agité le spectre d’une surveillance réglementaire plus stricte.

Les sociétés technologiques sont bien représentées dans les indices de référence et comptent pour 31 % dans le facteur de style « momentum » sur les marchés développés. Sa pondération élevée conjuguée à sa solide performance rend le secteur vulnérable à une réduction par les investisseurs de leur exposition au risque. Mais, selon nous, la forte croissance de la demande de produits et services technologiques devrait faire office de puissant ballast pour le secteur. Par exemple, les fabricants de semi-conducteurs sont bien placés afin de bénéficier d’une large demande à mesure qu’un grand nombre d’industries incorporent des puces dans leurs produits. Les géants technologiques axés sur les dépenses des entreprises bénéficient eux aussi d’une augmentation de la demande. Veuillez-vous reporter au document intitulé « Tech for the long run » du mois de septembre 2017 pour de plus amples détails.

Le secteur de la technologie a accusé du retard par rapport à la frénésie de révisions à la hausse des bénéfices qui a fait suite à la réforme fiscale outre-Atlantique dans la mesure où il avait l’un des taux d’imposition effectifs les plus bas. Mais, il se peut qu’un avantage indirect se profile à l’horizon : notre lecture des contenus des conférences téléphoniques des sociétés nous fait dire que ces dernières cherchent à utiliser leurs avantages fiscaux afin d’accroître leurs dépenses technologiques. Cela pourrait ainsi conduire à davantage de révisions à la hausse des chiffres d’affaires des sociétés technologiques.

Les pièges ne doivent toutefois pas être ignorés. Les entreprises du secteur de l’Internet peuvent être vulnérables aux inquiétudes des consommateurs en matière de protection de la vie privée et à un possible durcissement de la réglementation. Les tarifs douaniers proposés par les États-Unis ciblent des produits liés à l’intention de la Chine de devenir un leader en matière d’innovation, et ce, depuis les équipements technologiques jusqu’à l’intelligence artificielle.

Notre conclusion : les risques politiques prédominent et les marchés ont rapidement intégré dans les cours une plus grande incertitude. Nous ne prévoyons pas un rapide rebond des valorisations, mais nous nous attendons à ce que la croissance des bénéfices se traduise par des performances positives. Nous maintenons notre préférence pour le secteur de la technologie dans le cadre de notre opinion positive sur les actions.

Isabelle Mateos y Lago , Avril 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |