Les valeurs décotées s’essoufflent mais les gérants actifs se maintiennent à flot

Les valeurs décotées se sont essoufflées début 2017 pénalisées par la dissipation du caractère exubérant du marché et la réévaluation par les investisseurs des risques de guerre commerciale. Cette nouvelle sous-performance du facteur « value » a pris nombre d’investisseurs de court, compte tenu du vif rebond observé durant le dernier trimestre 2016...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Les valeurs décotées se sont essoufflées début 2017 pénalisées par la dissipation du caractère exubérant du marché et la réévaluation par les investisseurs des risques de guerre commerciale. Cette nouvelle sous-performance du facteur « value » a pris nombre d’investisseurs de court, compte tenu du vif rebond observé durant le dernier trimestre 2016. Le retournement de tendance s’est avéré particulièrement brusque aux Etats-Unis, où l’indice MSCI Value a sous-performé le marché de 2% et l’indice MSCI Growth de 4%.

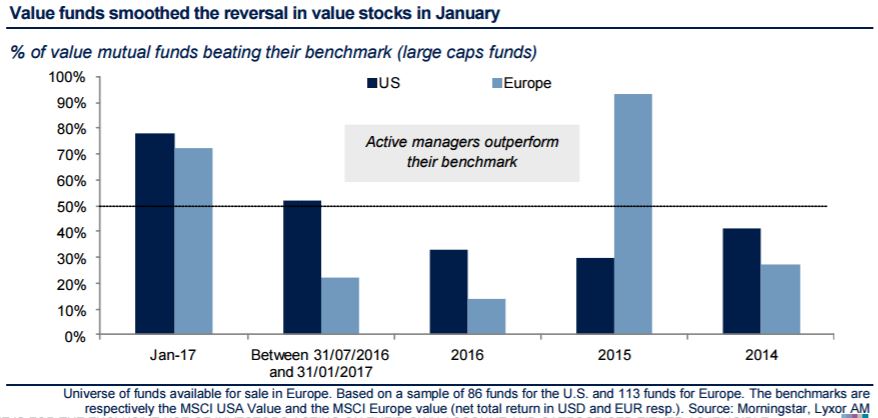

Les investisseurs actifs ont néanmoins réussi à se maintenir à flot. En examinant un échantillon de 86 fonds ayant un biais « value » investis aux Etats-Unis, il apparaît que la majorité d’entre eux ont surperformé leur indice de référence en janvier.

En Europe, la proportion des fonds communs de placement « value » et dégageant une surperformance le mois dernier est similaire. Pourtant, nous n’avons pas assez de recul sur le récent succès de l’investissement actif pour en tirer des conclusions valides. Il survient après plusieurs années de sous-performance systématique des fonds axés sur un style d’investissement vis-à-vis de leurs indices de référence, en particulier outre-Atlantique (voir le graphique ci-dessous). Ces évolutions confirment par ailleurs que 2017 promet de donner à nouveau du fil à retordre aux investisseurs. Les risques politiques sont importants en Europe, et les incertitudes politiques fortes aux Etats-Unis. Même si nous pensons que l’investissement dans les valeurs décotées pourrait potentiellement se renforcer dans les mois à venir, nous estimons également que la marge d’erreur est considérable et que de tels risques appellent nécessairement à une diversification.

Concernant la performance des hedge funds, nous évoquions dans notre précédente édition de cette revue les résultats mitigés (-0,4%) enregistrés en janvier. Les retournements de tendance ont en particulier pénalisé les fonds CTA (-2,9% en janvier). Au cours de la première semaine de février, la performance des hedge funds s’est sensiblement améliorée. L’indice Lyxor Hedge Fund s’est adjugé 0,4% la semaine dernière et toutes les stratégies ont terminé le mois dans le vert. Les stratégies Event Driven ont dégagé une surperformance (0,5% durant la semaine écoulée), à la faveur des rendements robustes générés par les fonds Special Situations. Il est par ailleurs intéressant de constater que les gérants Market Neutral L/S Equity se comportent nettement mieux que l’an dernier.

Enfin, au sein de notre échantillon, les hedge funds les plus performants en cumul annuel sont un fonds de crédit asiatique, avec une progression de 6,2%, et un gérant L/S Equity affichant un biais « value », qui enregistre une hausse de 3,7%. Les fonds CTA à long terme produisent au contraire des contributions négatives, mais certains fonds CTA à court et à moyen terme montrent des progressions de 2%.

Lyxor Research , Février 2017

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |