| https://www.next-finance.net/fr | |

|

Stratégie

|

Les valeurs de qualité à faible volatilité devraient briller dans les conditions de marché actuelles

La hausse soudaine des rendements obligataires entre avril et juin a tiré la sonnette d’alarme pour les investisseurs en obligations souveraines à faibles rendements. Ces investisseurs savent depuis longtemps que ces titres ont un profil risque/rendement asymétrique...

La hausse soudaine des rendements obligataires entre avril et juin a tiré la sonnette d’alarme pour les investisseurs en obligations souveraines à faibles rendements. Ces investisseurs savent depuis longtemps que ces titres ont un profil risque/rendement asymétrique : les rendements pourraient encore diminuer, mais pas beaucoup plus, tandis que leurs portefeuilles se trouvent en même temps exposés au risque d’une forte remontée des taux.

Certains investisseurs seront inévitablement tentés de réduire certaines de leurs positions à faible rendement. Quelle classe d’actifs, alors, est susceptible de leur offrir un profil risque/rendement approprié ? De nombreuses classes obligataires de la zone euro ont connu une telle compression des rendements qu’elles ne peuvent plus attirer que les vétérans de la sélection de titres. Les investisseurs aboutissent inévitablement à la conclusion que les seuls actifs liquides susceptibles d’offrir un rendement suffisant en complément de leur portefeuille obligataire et satisfaire leurs attentes de rendement sont les actions.

Actions contre obligations

L’intérêt pour les investisseurs d’accroître la pondération des actions repose sur une sous-évaluation substantielle et séculaire de ce marché. Les marchés appliquent aujourd’hui un taux d’actualisation de 7 à 8 % pour les actions contre seulement 1 % pour les obligations d’entreprises à 10 ans.

Il est difficile de rapprocher ces valorisations de la réalité. Les grandes sociétés ont accumulé un volume considérable de dette tout en versant aux investisseurs obligataires des taux d’intérêt historiquement bas. Les investisseurs en actions se retrouvent les principaux bénéficiaires de l’extrême générosité des détenteurs d’obligations. Les sociétés peuvent utiliser le produit de la vente de leurs obligations pour investir dans leur croissance, racheter leurs actions ou se développer par le biais d’acquisitions. Dans tous les cas, il y a une création de valeur qui est transmise aux investisseurs en actions, plutôt qu’aux détenteurs d’obligations. Cet état de fait n’est pas rationnel.

L’investissement de qualité à faible volatilité

Malgré l’avantage relatif des actions en termes de profil risque/rendement, de nombreux investisseurs restent méfiants à l’égard du marché des actions. La volatilité de celui-ci après la crise financière de 2008 a notamment convaincus bon nombre d’entre eux des inconvénients des indices pondérés en fonction des capitalisations boursières, qui restent les indices de référence prédominants. Ces indices sont en effet excessivement concentrés sur les plus grandes capitalisations du marché et ne sont donc pas suffisamment diversifiés.

À la suite de la crise financière, certains investisseurs veulent rester à l’écart de la volatilité des marchés. Beaucoup ne sont pas prêts à introduire un niveau accru de volatilité dans leurs portefeuilles, même si les rendements à long terme de ceux-ci devaient s’en trouver améliorés, et ne souhaitent pas s’exposer au marché des actions dans sa globalité. Ces investisseurs peuvent néanmoins s’intéresser à des compartiments de marché relativement protégés en termes de volatilité, à savoir les actions à faible volatilité.

Les portefeuilles composés d’actions à faible volatilité se comportent bien en période de stress de marché, tout en générant également des rendements supérieurs à ceux des actions plus risquées sur le long terme. Pourquoi ? En premier lieu, certains investisseurs sont rémunérés pour leur surperformance par rapport à un indice de référence, et surpondèrent par conséquent les actions à bêta plus élevé et à volatilité plus forte pour obtenir des rendements plus élevés. Si les valeurs volatiles ont plus de chances de produire des rendements plus élevés à court terme, elles sont également plus populaires et deviennent donc surévaluées, ce qui se traduit par des rendements plus faibles sur le long terme. D’autre part, la nature moins volatile des actions à faible risque réduit le taux d’actualisation auquel les analystes actions déterminent leur objectif de cours, justifiant ainsi des rendements plus élevés.

En quête de valeurs adéquates

Les recherches de Candriam [1] montrent qu’un portefeuille en actions associant valeurs peu risquées et filtre de qualité permet aux investisseurs de bénéficier d’un risque absolu plus faible tout en conservant la possibilité d’obtenir des rendements comparables à ceux du marché dans son ensemble. Ces recherches montrent de façon surprenante que sur le long terme (1992-2014), les portefeuilles composés de valeurs moins risquées surperforment par rapport aux valeurs plus risquées. Les portefeuilles composés de valeurs de qualité à faible risque devraient avoir ainsi un ratio de Sharpe plus élevé que d’autres investissements en actions.

Comment alors identifier ces valeurs de qualité moins risquées ? Leur définition varie selon les gérants de portefeuille, mais il s’agit pour nous de sociétés rentables, en croissance, bien gérées, avec un faible endettement et un avantage concurrentiel par rapport à leurs homologues. En bref, des sociétés bien armées pour surperformer dans la plupart des environnements économiques.

Il est également important de s’assurer que le portefeuille soit suffisamment liquide. Bien que de nombreuses valeurs de petite ou moyenne capitalisation répondent à notre définition de qualité, une surpondération des plus petites capitalisations du marché pourrait entraîner un tassement et des pertes potentielles en capital en période de crise sur les marchés.

Le potentiel de surperformance future

Les valeurs de qualité à faible risque offrent toujours aujourd’hui un potentiel de hausse supplémentaire, malgré la surperformance de ce segment depuis de nombreuses années.

Bien que les valeurs de qualité soient plus chères que la valeur moyenne des indices, elles continuent de surperformer à long terme parce que les investisseurs sont prêts à payer une prime pour leur qualité. En d’autres termes, elles bénéficieront d’une réduction du taux d’actualisation, à savoir la prime de risque. Ce taux d’actualisation plus bas se justifie en raison de la nature de ces titres de qualité à faible risque : ils présentent un profil plus stable de flux de trésorerie et ont donc moins besoin de lever des fonds propres supplémentaires en période de crise économique sévère, ce qui diluerait l’actionnariat existant.

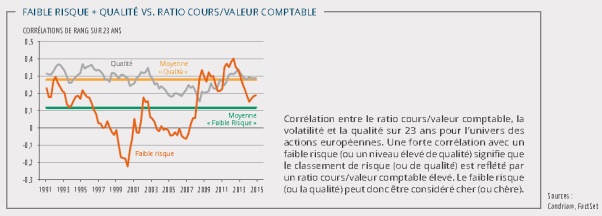

Le fait que les indicateurs de faible risque et de qualité ne soient pas surévalués par les marchés (voir diagramme ci-dessous) confirme le potentiel de surperformance supplémentaire de ce type d’actions. Par rapport aux moyennes à long terme, aucun de ces deux indicateurs ne semble surévalué. Cela peut paraître surprenant dans le contexte actuel de taux très bas et de rendements obligataires attendus modérés, et cela confirme la tendance des gérants de portefeuille à surpondérer les actions à bêta élevé.

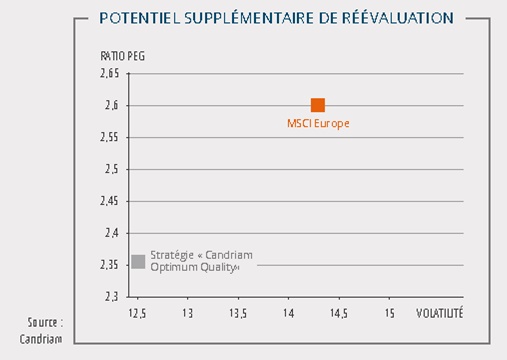

Moyenne « Qualité » : Le ratio PEG (Price-Earnings-to-Growth, obtenu en divisant le ratio cours sur bénéfices par la croissance des bénéfices par action) de la stratégie reste en outre inférieur à celui du marché dans son ensemble (voir graphique), ce qui signale un potentiel de réévaluation supplémentaire.

Le sentiment de marché pourrait offrir un appui supplémentaire

Les valeurs de qualité à faible volatilité bénéficient en outre du soutien de l’opinion des investisseurs. Certains d’entre eux, et notamment les grands investisseurs institutionnels, ont été déconcertés de voir les pertes s’accumuler sur leurs positions en Bund à la suite de la récente remontée des taux. Ils sont désormais susceptibles d’accroître leur allocation sur les marchés d’actions, en se concentrant sur des valeurs de qualité dotées d’un modèle d’entreprise prévisible et récurrent. Les conseillers en gestion et supermarchés de fonds sont en outre susceptibles d’orienter leur clientèle vers des fonds diversifiés dans un souci de rendement et de diversification. Une partie de ces capitaux s’acheminera inévitablement vers les compartiments moins risqués de l’éventail des actions.

Conclusion

Les portefeuilles composés de valeurs de qualité à faible volatilité seront de plus en plus attrayants pour les investisseurs en actions inquiets de l’augmentation de la volatilité sur les marchés liée aux interventions des banques centrales et au caractère de plus en plus imprévisible du comportement des marchés. Ces portefeuilles seront tout aussi attrayants pour les investisseurs obligataires en quête de meilleurs rendements. Alors que de nombreux titres obligataires n’offrent que des rendements faibles, voire négatifs, avec peu de différentiel de taux sur les obligations d’entreprises, les actions à faible volatilité offrent quant à elles une source alternative et durable de rendements potentiels.

Geoffroy Goenen , Koen Van de Maele , Juin 2015

Notes

[1] A New Way to Invest in Stocks, Aiming for Lower Risk and Higher Quality [Une nouvelle approche de l’investissement en actions : viser un risque moindre et une plus grande qualité], Candriam, février 2015

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |