| https://www.next-finance.net/fr | |

|

Opinion

|

Les réformes financières en Chine : la longue marche

La Chine est engagée dans une libéralisation financière qui s’est récemment accélérée. Les déséquilibres liés à l’état actuel de l’économie chinoise (une économie trop financée par la dette, à un taux d’intérêt trop différent de celui du marché, et pas assez par les fonds propres) justifient cette accélération des réformes.

Les objectifs politiques du gouvernement actuel (faire du yuan une monnaie internationale, prendre la main sur le système des banques de développement) renforcent encore cette priorité. Elle s’accompagne toutefois d’un développement des marchés financiers chinois qui reste mal maitrisé et porteur de risques.

1. L’ouverture de la Chine aux flux financiers et le développement de ses marchés de capitaux sont longtemps restés très limités. Par opposition, le « big bang » de l’ouverture de la Chine au commerce extérieur a été cristallisé par l’adhésion à l’Organisation Mondiale du Commerce en 2001, avec des conséquences positives majeures pour l’économie mondiale : flux d’investissement et de commerce en fortes hausses et in fine une décennie de croissance mondiale élevée.

2. La réforme financière devrait s’accélérer, parce que la Chine ne peut pas s’ouvrir à l’extérieur et rester dans un régime de répression financière, sans que cela ne finisse par générer des crises. Le processus de réformes crée, en lui-même, des opportunités liées au développement des marchés de capitaux. Le risque d’anticipations excessives fait courir le risque de bulles et de crises, tant et si bien que la littérature qui porte sur l’opportunité de l’ouverture financière relativise énormément ses bienfaits espérés, à la grande différence de la littérature sur l’ouverture commerciale, dont les effets positifs font consensus. La réforme financière doit donc être graduelle et s’accompagner d’un renforcement de la régulation prudentielle.

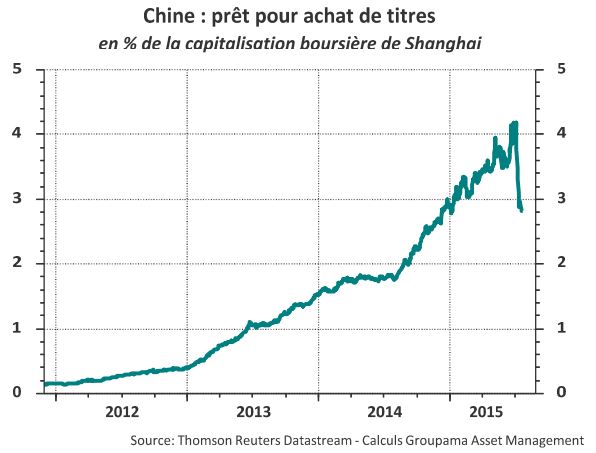

3. Le contexte particulier de la Chine joue un rôle important sur les conséquences de la libéralisation financière. Le fait primordial est la surabondance d’épargne face au manque d’opportunités de placements rentables : lorsque la croissance d’un marché est favorisée, elle a du mal à ne pas s’accompagner d’une bulle. Il en a été ainsi de l’immobilier et du shadow banking en 2012-13, puis du marché action en 2014-15. Le régulateur a été à chaque fois dépassé par l’ampleur des transferts d’épargne et par l’existence d’innovations financières, qui ont renforcé les exagérations du marché en favorisant l’effet de levier (rôle du prêt pour achat de titres dans la hausse des actions).

*****

Le caractère très volatile des marchés chinois dans un contexte de dette élevée est propice aux excès de valorisation, spécialement sur les actifs les plus risqués ou les sujets à la mode (susceptibles des plus grands excès de valorisation). Les moteurs de performance les plus stables sont fondés sur deux idées :

- (i) la banque centrale a largement les moyens d’intervenir autant que de besoin afin que la dette locale soit restructurée : il n’y a donc pas de problème véritable de dette publique

- (ii) la dette privée est concentrée dans certains secteurs (matériaux de construction, immobilier, métallurgie…), qui concentrent également l’essentiel des émissions high-yield de la Chine et/ou dont les entreprises qui les composent sont publiques. La qualité des bilans des émetteurs investment grade du secteur privé est largement meilleure, car elle est en général plus corrélée sur un moteur de profitabilité de long-terme : le développement de la consommation.

Evolution du système financier chinois : chartbook

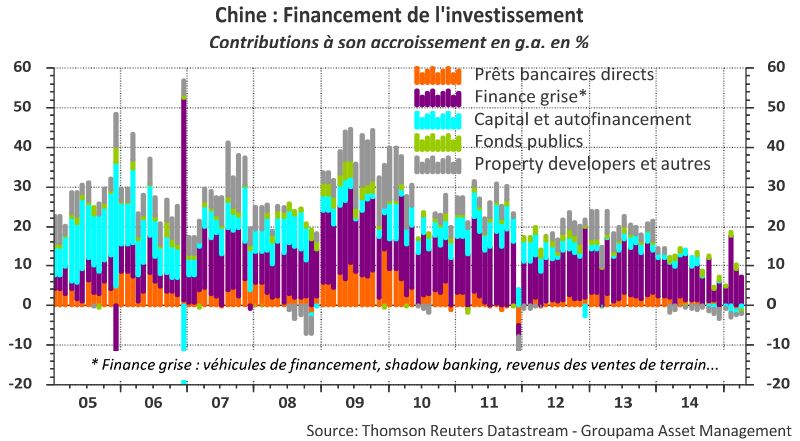

Alors qu’avant 2007, l’autofinancement était le vecteur principal du financement de l’économie chinoise, la dette a pris le pas.

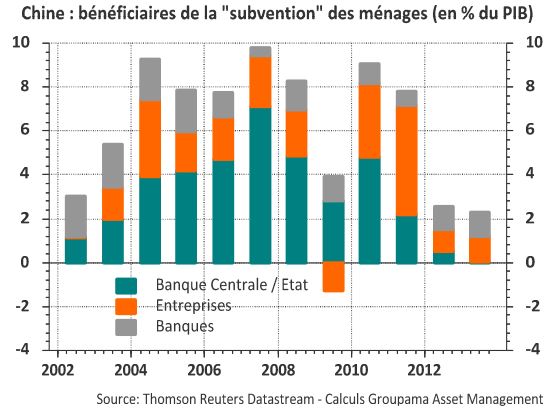

Ce financement par la dette a été rendu possible par la « répression financière », c’est-à-dire un taux d’intérêt maintenu artificiellement bas. Par cet intermédiaire, les épargnants (les ménages) ont subventionné les autres secteurs [1] : (i) d’abord, surtout la banque centrale, qui a maintenu des taux d’intérêt bas afin de conserver un yuan faible à moindre coût (ie. en stérilisant ses interventions de change à un taux d’intérêt bas) ; (ii) en 2010-11, surtout les entreprises, qui ont utilisé cette épargne pour investir.

Cependant, avec la diminution de la croissance économique et l’accroissement du taux d’intérêt (que le shadow banking a tiré vers le haut), l’ampleur de la « répression financière » a de fait diminué.

En conséquence de ce régime de répression financière, la dette a fortement augmenté. La dette des entreprises en représente la majeure partie, avec un peu plus de 145 points de PIB. Elle est très concentrée dans les secteurs liés à la métallurgie (acier, construction navale) ou à la construction (immobilier, matériaux de construction) et est majoritairement le fait d’entreprises publiques (qui représentent la moitié des entreprises industrielles). La dette des collectivités locales a elle aussi augmenté et atteint 35 points de PIB, ce qui est un niveau élevé au regard des comparaisons internationales. Les autres secteurs (ménages, gouvernement central [2] , entreprises liées aux biens de consommation) sont très peu endettés et concentrent même l’essentiel de l’épargne chinoise.

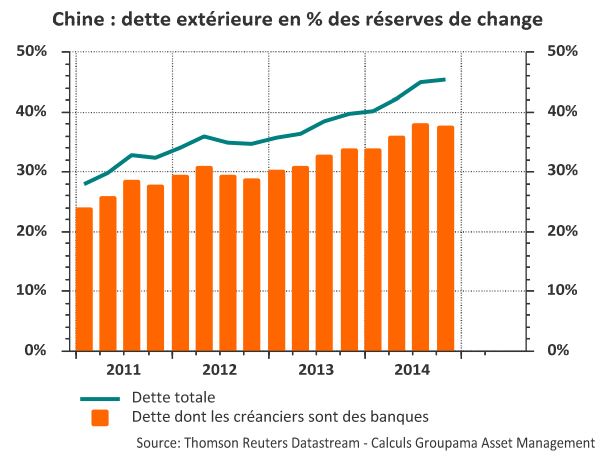

La Chine a mis en œuvre une libéralisation financière offshore, par le biais du développement de la place financière de Hong Kong, afin de pouvoir évaluer les conséquences de cette libéralisation tout en modifiant le moins possible le mode de financement de l’économie chinoise. Ce programme pilote n’a pourtant pas été sans conséquence sur la Chine, générant des flux bancaires entrants croissants : la dette extérieure reste raisonnable, mais elle a clairement augmenté.

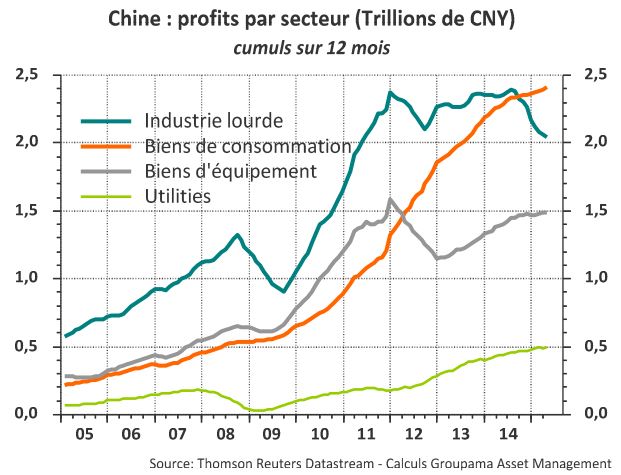

Les secteurs les plus endettés se rapportent à l’industrie lourde (qui regroupe la construction, l’énergie et la métallurgie). La stagnation des profits de ces secteurs depuis 2011 indique que la rentabilité n’est pas au rendez-vous. La dégradation des profits depuis la mi-2014 a été renforcée par une baisse des prix qui est liée à des stocks très élevés (tant dans l’immobilier que dans les matériaux de construction). En conséquence, la problématique de la dette dans ces secteurs gagne en actualité. Ils sont forcés de se séparer d’une partie de leurs actifs et devront accroître leurs fonds propres.

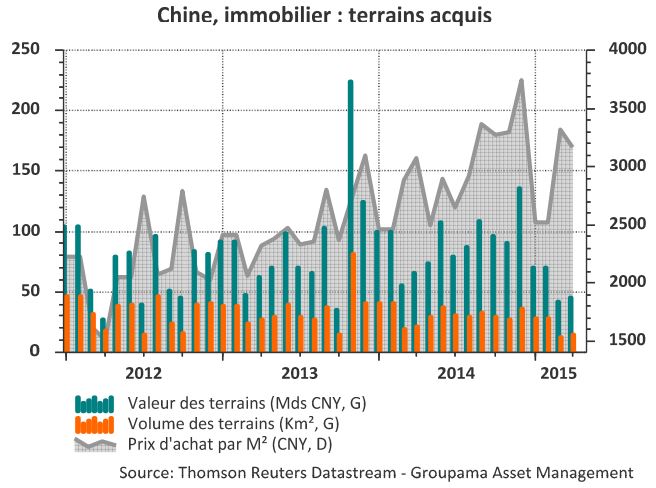

En relation avec cela, la restructuration de la dette des collectivités locales a elle aussi gagné en actualité. La crise du marché immobilier a raréfié les ventes de terrain. La valeur de ces ventes était utilisée tant pour faire croitre les revenus des collectivités qu’en tant que collatéral pour obtenir des prêts. La baisse de la valeur du collatéral a mécaniquement posé des questions sur la dette : trouver une solution pour la dette locale devenait donc nécessaire.

Ces trois éléments (un développement offshore qui atteint ses limites, la dette des entreprises et la dette des collectivités locales) ont ouvert la voie à de nouvelles réformes financières.

La première concerne le marché action de Shanghai. Une première réforme tient dans la connexion qui a été opérée entre les places de Hong Kong et de Shanghai. Après le développement pilote d’une place financière à Hong Kong, priorité est désormais donnée au marché de Shanghai. Une deuxième réforme concerne l’assouplissement des contraintes qui limitaient l’ouverture de compte-titres.

Ces réformes ont eu pour but de susciter une forte hausse des volumes échangés afin de financer les émissions d’actions dont les entreprises ont besoin. Cependant, la forte hausse de l’indice que cet appétit soudain pour les actions a généré a eu peu de rapport avec les fondamentaux des entreprises qui, en parallèle, étaient en train de se dégrader.

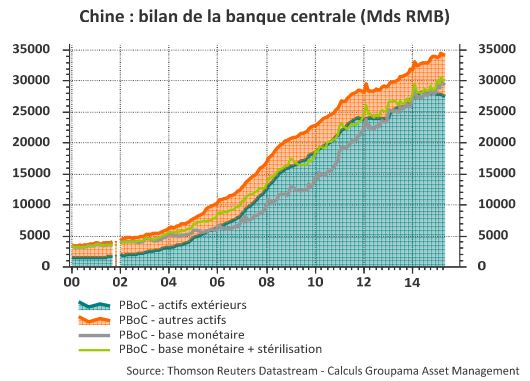

Les autres réformes qui ne pouvaient attendre se rapportent à la banque centrale. Cette dernière se contentait de gérer la quantité de monnaie créée par l’accumulation de réserves de change. La stabilisation de ces dernières (« actifs extérieurs ») aurait signifié une croissance monétaire nulle, si la banque centrale n’avait pas commencé à émettre de la monnaie par elle-même (« base monétaire » supérieure aux « actifs extérieurs »), l’économie chinoise aurait subi l’équivalent d’un credit crunch.

L’autre réforme tient à l’acceptation de la dette obligataire des collectivités locales en collatéral en contrepartie de ses octrois de liquidité au secteur bancaire : ceci a incité les banques à acquérir ces obligations, condition nécessaire afin que la dette des collectivités locales puisse être progressivement convertie dans des obligations à maturité plus longue.

Toutefois, les risques générés par les réformes financières restent patents. La contraction du marché immobilier est le résultat des excès que ces innovations avaient généré, en finançant la construction au travers de la dette et plus longtemps que cela n’aurait dû (car cela a favorisé l’accroissement des invendus). La hausse récente du marché action montre que ces innovations financières et ce rôle du levier d’endettement restent d’actualité. La pratique du prêt pour achat de titres a ainsi amplifié la hausse du marché action : cette hausse trop rapide fragilise les autorités, qui auraient besoin que ce marché prenne de l’importance, mais pas qu’il alimente la formation d’une nouvelle bulle.

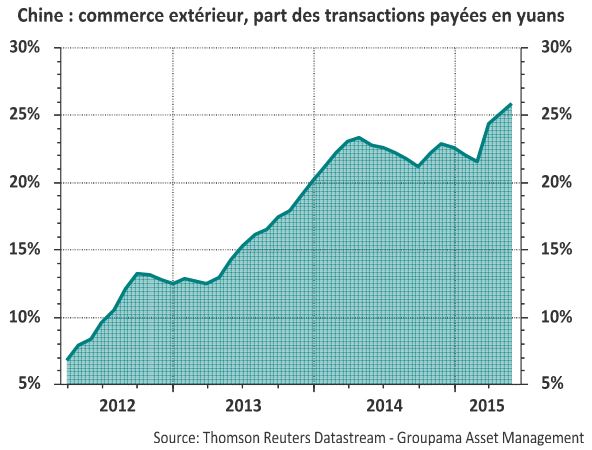

En parallèle d’un développement financier domestique croissant, la Chine organise la montée en puissance de sa devise à l’international. En la matière, l’un de ses plus grands succès tient dans la part du commerce international que la Chine parvient aujourd’hui à libeller en yuans (par l’intermédiaire d’accords de swap signés avec une trentaine de banques centrales, principalement asiatiques).

Stéphane Colliac , Juillet 2015

Notes

[1] Dans le graphique ci-dessus, la « subvention » captée par la banque centrale correspond à l’écart entre le taux d’intérêt sur les titres publics à 3 mois et le taux de croissance nominal de l’économie. Pour les entreprises, cette « subvention » est liée à l’écart entre le taux nominal auquel les banques les financent et le taux de croissance nominal de l’économie. Pour les banques, il s’agit de ce qu’elles obtiennent au travers d’une rémunération des dépôts artificiellement basse.

[2] Le gouvernement central a une dette de 25 points de PIB et les ménages de 35 points.

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |