| https://www.next-finance.net/fr | |

|

Stratégie

|

Les obligations corporate – outil de diversification idéal sur les marchés émergents

Avec l’augmentation des ratings souverains des pays émergents, l’accroissement de la transparence en matière de gouvernance des entreprises mais aussi d’une manière plus générale, une liquidité élevée, une demande forte, et enfin des rendements attractifs étant donnés les risques, que peut-on ne pas apprécier sur les marchés émergents des obligations corporate ?

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Contexte de la classe d’actifs

Les obligations corporate possèdent un profil rendement/risque séduisant. Historiquement, cette classe d’actifs générait des rendements qui se situaient entre les actions et les obligations souveraines, mais sur les cinq dernières (et exceptionnelles !) années et dans un environnement favorable de désendettement mondial, les obligations corporate ont plus que surperformé les actions.

Il s’agit d’une classe d’actifs établie depuis longtemps sur le marché américain : elle y est un des éléments de base de l’investissement des fonds de pension et s’accroît rapidement. En effet, après la crise du crédit, beaucoup d’entreprises se sont tournées vers les marchés pour se financer plutôt que vers les banques. Et c’est ainsi que les obligations corporate sont devenues une classe d’actifs à part entière.

Dans les pays émergents, les marchés de crédit se développent aussi rapidement que les marchés actions. Non seulement les obligations corporate assurent une diversification bienvenue aux obligations souveraines et aux actions de ces marchés émergents, mais elles offrent aussi actuellement un potentiel de rendement attractif, comparées à leurs pairs aux Etats-Unis. Comme le montre le graphique ci-dessous, les corporate des marchés émergents offrent plus de rendement par unité de risque pris que leurs équivalents américains, et ce sur tout le spectre du crédit. Avec une prime pour le crédit High Yield de l’ordre de 800 points de base et de 250 points de base pour la catégorie Investment Grade, l’empressement des investisseurs à se contenter des taux historiquement bas, voire négatifs, offerts par les obligations souveraines, soi-disant sûres, européennes ou américaines est plus que surprenant.

- Rendement par unité de risque pris

Le risque de défaut est en moyenne plus faible dans les pays émergents ce qui rend ces primes d’autant plus intéressantes. Ceci s’explique par le fait que sur ces marchés, les entreprises gardent traditionnellement un niveau d’endettement faible et un niveau de liquidités élevé. C’est également ce niveau de liquidités élevé qui les aidera à mieux résister à la récession et à investir pour leur croissance le moment venu.

Les opportunités d’investissement dans les obligations sur les marchés émergents

A mesure que les marchés mûrissent, que les entreprises présentent un historique de remboursement de dettes consistant et un comportement favorable à leurs créanciers, une approche value appliquée à l’investissement dans les obligations corporate devient possible. De même que pour l’investissement value en actions, l’investissement value en obligations consiste à chercher les inefficiences dans l’établissement des prix par le marché et à investir avec une « marge de sécurité » basée sur un ratio d’endettement net faible. L’expérience a montré que les obligations value et celles émises par des petites capitalisations avec peu de dettes généraient des rendements supérieurs. Dès lors, elles peuvent être identifiées comme étant un facteur générateur d’alpha dans l’univers du crédit. Cet effet est amplifié sur les marchés émergents. Par exemple, il est fréquent de trouver des entreprises value ou de petites capitalisations qui sont pénalisées par les agences de notation pour des raisons sans rapport aucun avec leur capacité à rembourser leurs dettes. De même, l’effet « plafond du rating souverain » signifiait, par le passé, que les notations de certaines entreprises des marchés émergents étaient plus faibles seulement sur la base de la localisation géographique de leur siège. Néanmoins, étant donné que les notations souveraines des pays développés semblent être sur une tendance baissière – alors que nous nous attendons à des actions positives de la part des agences de notation pour certains pays émergents – nous devrions assister à une convergence des notations des pays émergents les plus matures et des notations des pays développés.

Une approche value appliquée aux obligations corporate cherche à identifier les entreprises délaissées et « sous-notées » qui sont obligées d’offrir des taux élevés bien qu’elles disposent d’un business model solide ou d’actifs (ou de liquidités) faisant office de marge de sécurité pour le remboursement de leurs dettes.

L’intégration de critères ISR et de gouvernance d’entreprise

Avoir un aperçu des problématiques ISR ou de gouvernance auxquelles est confrontée l’entreprise est aussi important pour un investisseur en obligations que pour un investisseur de long-terme en actions, car tout risque susceptible d’amoindrir la profitabilité future de l’entreprise est aussi une menace pour sa capacité à rembourser ses dettes. La gouvernance des entreprises est reconnue pour être plus faible dans les pays émergents, bien qu’elle s’améliore, et c’est une des raisons qui obligent les entreprises des marchés émergents à offrir des rendements plus élevés. Par conséquent, une analyse minutieuse de la gouvernance de l’entreprise devrait constituer une étape essentielle du processus d’investissement dans les obligations corporate. Une défaillance dans la prise en compte des risques environnementaux, sociaux ou de gouvernance peut exposer les investisseurs à des risques extrêmes, tels que des grands procès faisant suite à une catastrophe écologique, par exemple. Le respect de la loi et du droit de la propriété doivent aussi faire l’objet d’une grande attention. Par exemple, le gouvernement mongol a établit une « Liste Nationale » des ressources et des secteurs d’importance stratégique. Ce type d’action est susceptible d’entraîner certaines entreprises à être expropriées, ce qui pourrait impliquer un risque lié à la couverture médiatique de l’affaire pour leurs créanciers.

Un exemple d’allocation issue d’une approche value bottom up

L’approche value est par définition une approche bottom up, y compris sur les obligations corporate, il en résulte donc une allocation qui peut surpondérer ou sous-pondérer les pays, les zones géographiques, les secteurs ou bien encore les notations. Par exemple, dans l’allocation globale du fonds Sparinvest Emerging Markets Corporate Value Bonds, le poids de la Chine est passé de 4% à 10% au troisième semestre 2011 du fait du positionnement du portefeuille sur des valeurs industrielles chinoises délaissées dont les obligations s’échangeaient à des prix attractifs.

Pendant le premier semestre 2012, quelques positions ont été soldées, permettant ainsi d’augmenter l’exposition du portefeuille à la catégorie investment grade, qui est passée de 6 à 15% notamment via de nouvelles émissions. La sous-exposition du portefeuille à la catégorie investment grade est une conséquence naturelle de la stratégie value obligataire, qui évite les obligations émises par les banques dans les marchés émergents à cause du décalage entre l’importance des prêts accordés et la faiblesse relative des dépôts.

A cela s’ajoute un marché immobilier « effervescent », notamment au Brésil et en Chine, et une faible transparence de la politique de crédit de ces établissements, ces facteurs jouant négativement sur la pondération accordée à ce secteur. Le fonds reste donc surexposé sur le secteur de l’énergie et sur celui des matières premières, secteurs où l’investisseur bénéficie entres autres choses du nantissement d’actifs tangibles, tels que les mines ou les plates-formes pétrolières.

Quelles sont les perspectives pour les obligations corporate sur les marchés émergents ?

Le rythme de la croissance économique a ralenti dans les économies des pays émergents. Mais il s’agit potentiellement d’une bonne nouvelle pour les investisseurs en crédit. Pour commencer, la rapidité de la croissance dans ces pays commençait à créer des problèmes pour les entreprises comme l’accroissement des charges salariales, l’augmentation de l’inflation touchant le prix des matières premières et la baisse généralisée de la compétitivité.

D’une manière générale, les scenarios de croissance faible sont favorables aux investisseurs obligataires car ils obligent les entreprises à se concentrer sur leur profitabilité et à privilégier une croissance prudente et organique plutôt qu’à prendre des risques et à s’endetter davantage.

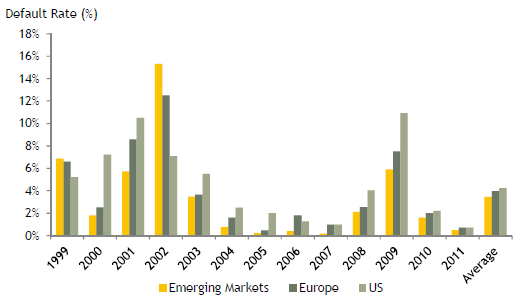

Pour toutes ces raisons et grâce aux niveaux de liquidités élevés des entreprises des pays émergents, nous pensons que les taux de défaut, déjà en moyenne plus faibles que dans les pays développés sur la dernière décennie, devraient conserver cet avantage.

- Default Rate

Toke Hjortshøj , Octobre 2012

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |