Les obligations à haut rendement signent les meilleures surperformances des marchés obligataires européens

Le portage lié aux rendements s’est nettement affirmé comme un catalyseur de la performance récente et future, sur fond de normalisation des spreads. La réduction du programme d’assouplissement quantitatif qui ne devrait pas démarrer avant le premier trimestre 2014 implique que cette chasse aux rendements n’est pas terminée...

Dans une étude précédente, nous avons traité l’évolution du marché High Yield (HY) en euro et dressé une comparaison des principales caractéristiques des marchés obligataires HY européen et américain. Nous avons ainsi montré dans quelle mesure et avec quelle rapidité le HY européen est devenu une véritable classe d’actifs grâce à une combinaison de facteurs favorables. Nous avons également analysé pourquoi les taux de défaut actuels et attendus en Europe sont peu élevés malgré un contexte macroéconomique difficile et un système financier qui demeure fragmenté. Dans cette étude, nous examinons les moteurs de la performance récente ainsi que les facteurs éventuellement générateurs de performance future de cette classe d’actifs.

Comment interpréter les performances HY pour 2013 et quelles anticipations pour les prochains mois et trimestres ?

Les obligations à haut rendement en euro signent une meilleure performance que leurs homologues de catégorie Investment Grade (IG) et que les emprunts d’État en euro depuis le début de l’année. Sur les trois premiers trimestres de 2013, les obligations de catégorie spéculative ont surperformé les emprunts d’État (d’environ 7 %) et, dans une moindre mesure, les obligations Investment Grade (d’un peu moins de 2 %). Jusqu’à présent, seules les financières périphériques IG sont presque parvenues à égaler la performance HY. Elles s’inscrivent en surperformance globale de 6 %. En termes de performance HY, l’année 2013 ressemble beaucoup à 2010. Lors de ces deux années, les performances de ce segment se sont en effet normalisées, après deux années d’extrêmes : la crise de Lehman en 2008 suivie d’une forte reprise en 2009, déclenchée par les mesures déployées par le gouvernement américain, et la crise de la dette souveraine européenne en 2011 suivie d’une forte reprise en 2012 sous l’effet de l’action de la BCE. La performance cumulée depuis le début de l’année est très proche de l’objectif pour 2013 indiqué au début de cette année dans notre scénario central, à savoir entre 7 % et 9 %. La composante rendement ou la contribution du coupon joue un rôle plus important cette année dans la mesure où les spreads ont tendance à nettement moins se resserrer lors des années de reprise, quoique toujours d’un point de pourcentage en moyenne. La contribution des spreads à la performance globale est donc jusqu’à présent inférieure à 50 %, contre près de 80 % en 2012. La probabilité d’un resserrement supplémentaire des spreads semble limitée du fait des valorisations actuelles et d’une éventuelle nouvelle normalisation des rendements obligataires. Nous pensons donc que le portage devrait continuer à s’affirmer comme la principale source de performance également en 2014.

Les facteurs techniques demeurent solides pour les obligations de catégorie spéculative en euro : la chasse aux spreads continue

Les annonces de la Réserve fédérale américaine au début de l’été concernant une éventuelle stratégie de sortie de l’assouplissement quantitatif, quoique perçue comme progressive uniquement, ont entraîné une réévaluation sensible et soudaine sur les marchés obligataires, celle-ci ayant concerné également dans les tout premiers temps l’obligataire HY. De nombreux acteurs du marché ont interprété dans les propos de la Fed un revirement par rapport au contexte de faibles rendements en vigueur précédemment et, par conséquent, la fin de la quête de rendements et de la chasse aux spreads. En réalité, les messages accommodants postérieurs émanant de membres de la Fed et notamment de Ben Bernanke (concernant, par exemple, leurs inquiétudes croissantes par rapport à des niveaux d’inflation trop bas ou les incertitudes quant à l’évolution des difficultés budgétaires) ont amené les investisseurs à revoir leurs positions et les flux vers les fonds dédiés HY ont été à nouveau positifs. Le premier graphique de cette étude montre des flux d’investissement vers les fonds dédiés HY européens constamment positifs suite aux réactions initiales aux propos de Ben Bernanke sur la réduction de l’assouplissement quantitatif. Contrairement aux obligations émergentes, les obligations HY ont tendance à revenir en grâce auprès des investisseurs presque immédiatement ou au bout de quelques semaines seulement, avec toutefois plus de volatilité aux États-Unis qu’en Europe. Le comité de politique monétaire (FOMC) du mois de septembre a ensuite surpris la plupart des intervenants de marché puisque la Réserve fédérale a décidé de ne pas procéder encore à une réduction de l’assouplissement quantitatif. Cette décision motivée par de nombreux facteurs, énoncés dans le communiqué publié et lors de la séance de questions / réponses ayant suivi cette réunion, semble soudainement avoir « officiellement » permis la poursuite de la recherche de rendement et de la chasse aux spreads. D’après nous, les obligations de catégorie spéculative ont mieux défendu les investisseurs des effets négatifs d’une hausse des rendements que d’autres segments obligataires. Par ailleurs, elles ont tendance à générer des performances positives supérieures lorsque les rendements se stabilisent ou changent de bande de fluctuations. Nous avons donc continué à surpondérer cette classe d’actifs même dans un contexte de progression des rendements (se reporter au « Cross asset investment strategy » de septembre pour en savoir plus sur la relation entre les spreads et les rendements obligataires). Les obligations HY peuvent en effet compenser l’incidence négative de la duration par leur potentiel de resserrement des spreads. Nous conservons une opinion favorable sur cette classe d’actifs pour les mêmes raisons, la recherche de rendements semblant installée à nouveau pour quelque temps. Le lancement de la réduction des mesures d’assouplissement quantitatif, attendu en septembre, semble donc reporté au moins pour quelques mois, d’autant que les dernières indications en provenance du marché du travail ne représentent pas une contrainte pour la Fed. Celle-ci, d’ailleurs, ne montre pas particulièrement de zèle dans la mise en place de la stratégie de sortie.

Un marché primaire dynamique, absorbé par une forte demande. Le marché primaire du HY a connu une très forte progression cette année. Les émissions de dette privée ont atteint 58 Mds € depuis le début de l’année contre respectivement 32 et 30 Mds € en 2012 et 2011. De nouveaux émetteurs se présentent sur le marché (phénomène de désintermédiation). Le marché du HY est soutenu par des flux importants. La dette privée de la catégorie HY s’impose de plus en plus comme une classe d’actifs incontournable.

Cet environnement de liquidité abondante permet des perspectives de taux de défaut très favorables en 2014. Le taux de défaut Euro HY a atteint en août 3.4 % sur 12 mois glissants selon les dernières statistiques publiées par Moody’s. Les émetteurs affichant le taux de défaut le plus élevé sont financiers. Les perspectives d’amélioration du risque de défaut (2.7 % d’ici un an) sont soutenues par un environnement de liquidité favorable pour beaucoup d’émetteurs. Nous sommes au cœur d’un cercle vertueux : 1) la forte demande pour le crédit aide les émetteurs à refinancer facilement leur dette et 2) les taux d’emprunt historiquement bas permettent également de réduire fortement les coûts d’emprunt. De plus, les entreprises européennes restent prudentes dans la gestion de leur trésorerie dans un contexte de croissance faible.

Pour quelles échéances du marché obligataire européen la recherche de rendement semble-t-elle plus « irrésistible » ?

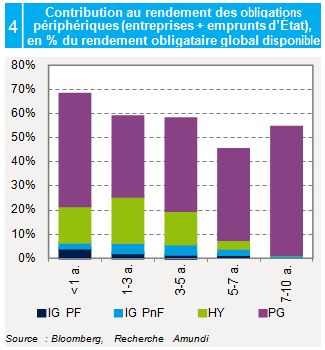

Dans les numéros précédents, nous avons déjà traité de la concentration du rendement concernant les marchés obligataires européen et américain pour expliquer la dimension quantitative des facteurs techniques sur lesquels s’appuie la recherche de rendement. Nous avons effectué à nouveau ces calculs pour le marché obligataire européen et il ressort que ce tableau n’a pas beaucoup changé pendant l’été. Le graphique 2 montre que la hausse des rendements obligataires et le resserrement partiel des spreads observés pendant les mois qui ont suivi l’annonce de la Réserve Fédérale ont réduit la contribution des produits de spread à bêta élevé au rendement global disponible sur le marché obligataire, mais vraisemblablement dans une moindre mesure que prévu. Ce graphique montre que, depuis juin, la contribution des obligations périphériques IG (entreprises + emprunts d’État) et des obligations HY au rendement global a chuté de quelques points de pourcentage et se situe en dessous de 50 %, tandis que leur poids dans la dette est resté inférieur à 30 %.

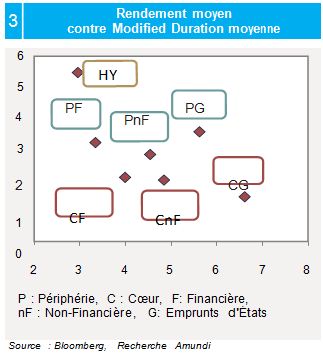

L’une des caractéristiques du marché à haut rendement européen est sa duration moyenne très basse (environ 3 ans), inférieure à la duration moyenne de la catégorie IG (supérieure à 4 ans) et nettement inférieure à la duration des emprunts d’État.

Étant donné que la plupart des obligations HY se concentrent dans les échéances à court et moyen terme, où les courbes des emprunts d’État semblent, pour leur part, plus aplaties, nous avons effectué des calculs portant sur la concentration des rendements par échéance. Fait intéressant, les résultats indiquent que les obligations périphériques et HY représentent près de 70 % du segment 1-3 ans, près de 60 % du segment 3-5 ans et 57 % du segment suivant 5-7 ans. En revanche, elles représentent 45 % du segment à long terme 7-10 ans. En excluant du calcul les emprunts d’État périphériques et en privilégiant uniquement les périphériques IG et les obligations HY, nous obtenons le graphique suivant : Les obligations HY sont très représentées dans le segment 1-3 ans et tout particulièrement dans le segment 3-5 ans. Néanmoins, plus nous nous déplaçons le long de la courbe, moins les HY sont « génératrices de rendement ». En conclusion, nous souhaitons montrer que l’incidence positive de la recherche de rendement sur la demande d’obligations HY est nettement plus marquée dans les segments court à moyen terme, ce facteur venant également expliquer la préférence pour les obligations HY à court terme. D’autres facteurs expliquent cette préférence : des risques de défaut inférieurs sur les prochaines années, un risque de duration inférieur dans l’éventualité d’une normalisation des rendements obligataires et des probabilités inférieures de resserrement supplémentaire des spreads. Enfin, aux spreads actuels, les obligations HY à court terme offrent un niveau d’équilibre d’élargissement des spreads d’environ 200 points de base par rapport aux emprunts d’État. Ainsi, d’ici un an, le taux de rendement actuariel (YTM) devrait passer d’environ 4 % actuellement à environ 6 % pour commencer à compenser la composante portage par rapport aux Bunds.

Évolution du marché du high yield européen

Au cours de ces cinq dernières années, les encours du HY ont augmenté de 172 %. Cette croissance a donné lieu à des changements profonds dans la composition, la qualité et le profil de risque des obligations d’entreprises HY. Le marché du HY européen offre aujourd’hui :

- Une meilleure diversification émetteurs. Les cinq premiers émetteurs ne représentent que 17 % de l’indice contre une moyenne de 27 % sur la période 2002-2012.

- Une exposition au secteur financier. Avant 2005, seuls des émetteurs non-financiers étaient présents sur le marché HY. Une proportion remarquable du marché HY euro- péen est désormais constituée de « fallen angels » : de nombreux émetteurs financiers ont été dégradés en HY comme par exemple Banca Monte dei Paschi, la troisième banque italienne en décembre 2012. Ce segment compte également de nombreux titres de dettes subordonnées (Tier 1 et lower Tier 2).

- Une notation moyenne plus élevée. La catégorie des titres notés BB a augmenté essentiellement du fait des « fallen angels ».

- Une exposition plus prononcée à l’Europe et aux GIIPS (Grèce, Italie, Irlande, Portugal et Espagne). Avant 2005, le marché est dominé par les émetteurs américains, du cœur de l’Europe et du Royaume-Uni. Sur 115 émissions constituant actuellement le segment des émissions financières HY, 48 concernent des pays de la périphérie.

- Une moindre exposition aux secteurs cycliques. En 2013, moins de la moitié des émetteurs appartiennent à des secteurs cycliques contre plus des deux tiers en 2006.

Sergio Bertoncini , Valentine Ainouz , Décembre 2013

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |