| https://www.next-finance.net/fr | |

|

Stratégie

|

Les faibles taux d’intérêt plaident en faveur des actions à faible volatilité

Selon Melchior Dechelette, Head of Risk Efficient Solutions, Amundi Asset Management, pour aider les investisseurs à sauter le pas vers les marchés actions, l’alternative ne doit pas être recherchée du côté des solutions en gestion passive ou des stratégies à « haut dividende » qui privilégient le rendement avant la protection du capital...

Amundi Funds Equity Europe Conservative permet de profiter du rendement attractif des actions européennes tout en réduisant le risque associé à la classe d’actifs

Les investisseurs s’inquiètent de voir durer les politiques monétaires accommodantes des différentes banques centrales. Certes, elles visent à redynamiser l’économie réelle. Mais, le fort repli consécutif des rendements obligataires ne permet plus aux investisseurs ayant une faible tolérance au risque de répondre à leurs attentes de revenus.

Une remontée des rendements obligataires pourrait donc s’avérer salutaire. Pas si sûr. Car la perspective d’une normalisation monétaire fait émerger deux nouvelles problématiques pour ces investisseurs.

Une remontée des rendements obligataires pourrait donc s’avérer salutaire. Pas si sûr. Car la perspective d’une normalisation monétaire fait émerger deux nouvelles problématiques pour ces investisseurs.

Melchior Dechelette, Head of Risk Efficient Solutions, Amundi

Melchior Dechelette, Head of Risk Efficient Solutions, Amundi

La première est celle d’un risque de perte en capital. Avec des taux d’intérêt proches de zéro, le potentiel de revalorisation des obligations d’Etat est déjà limité. En revanche, dès que le resserrement monétaire sera réellement amorcé, la valorisation des obligations détenues en portefeuille se réduira mécaniquement, et ce d’autant plus sur les maturités longues avec la pentification prévisible de la courbe des taux.

La seconde est le coût d’opportunités de rendement qui n’auront pas été saisies d’ici cette normalisation. Selon Fitch Ratings, 10 trillions de dollars d’obligations souveraines génèrent déjà des rendements négatifs, avec un nombre croissant d’émissions à long terme concerné. Rester investi sur les obligations d’Etat représente donc un « manque à gagner » quand d’autres classes d’actifs offrent des rendements plus attractifs. C’est notamment le cas des actions européennes, avec rendement du dividende autour de 4% [1].

Les actions sont néanmoins souvent considérées comme trop risquées pour constituer une alternative crédible pour générer des revenus. « Les investisseurs craignent une envolée de leurs budgets de risque en arbitrant, même partiellement, leur allocation obligataire en faveur de solutions traditionnelles sur les actions qui, certes, promettent du rendement mais n’offrent pas de protection à la baisse », explique Melchior Dechelette, Head of Risk Efficient Solutions. Or, de fortes baisses interviennent chaque année sur les marchés d’actions depuis la crise financière, tantôt provoquées par les inquiétudes sur la zone euro, sur l’évolution de la politique de la Réserve Fédérale ou sur la transition économique en Chine. « Et il y aura encore d’autres crises dans les prochaines années », prévient-il.

L’alternative ne doit pas donc pas, selon Melchior Dechelette, être recherchée du côté des solutions en gestion passive ou des stratégies à « haut dividende » qui privilégient le rendement avant la protection du capital. Pour aider les investisseurs à sauter le pas vers les marchés actions, une approche plus défensive doit leur être proposée. Plus précisément, une stratégie apportant un profil de participation très asymétrique à l’évolution de ces marchés.

Melchior Dechelette, Head of Risk Efficient Solutions, Amundi

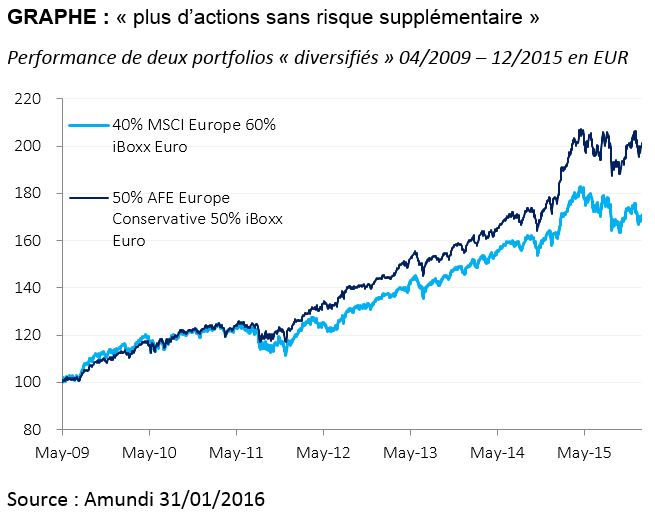

« Il est tout à fait possible d’arbitrer une partie de son allocation obligataire en faveur des actions tout en contrôlant leur volatilité », fait valoir Melchior Dechelette. « Amundi Funds Equity Europe Conservative vise le meilleur de ces deux mondes, c’est-à-dire un rendement attractif, généré par des actions européennes strictement sélectionnées, et une moindre volatilité, grâce à un processus de gestion optimisé. »

Lancé en 2009 [2], ce fonds UCITS permet aux investisseurs de participer à la hausse du marché des actions européennes, avec une moindre exposition à la baisse. Son portefeuille, très diversifié, est composé de valeurs de qualité, présentant une efficacité opérationnelle plus élevée que leurs pairs, un endettement moindre et d’importants flux de trésorerie. Sur 5 ans le fonds a démontré sa capacité à créer de la valeur en battant son indice de référence avec une volatilité sensiblement inférieure.

« Notre stratégie de faible volatilité permet aux investisseurs de s’exposer davantage aux actions européennes sans accroitre leur budget de risque initial », conclut Melchior Dechelette.

Next Finance , Septembre 2016

P.-S.

Ce document promotionnel contient des informations sur les compartiments d’Amundi Funds, un organisme de placement collectif en valeurs mobilières constitué en vertu de la partie I de la loi luxembourgeoise

du 17 Décembre 2010, (les « Produits »).

Les Produits ont été autorisés à la vente au public par la Commission de Surveillance du Secteur Financier au Luxembourg et par l’Autorité des Marchés Financiers en France. Tous les Produits et / ou classe d’actions des Produits ne seront pas nécessairement enregistrés ou autorisés à la vente dans toutes les juridictions, ni accessibles à tous les investisseurs. Le document d’information clé pour l’investisseur (KIID), le dernier prospectus du Produit, ses derniers rapports annuels et semi-annuels et ses statuts (ensemble la « Documentation ») peuvent être obtenus, sans frais, au siège social du Produit ou de sa société de gestion et, le cas échéant en fonction de la juridiction concernée auprès de chaque représentant local ou agent ci-après désigné (le « Représentant local / Agent »). Les souscriptions dans les Produits ne seront acceptées que sur la base de la Documentation.

Chaque investisseur dans un Produit doit déterminer si les risques propres à un Produit sont compatibles avec son objectif d’investissement et doit assurer qu’ils comprennent parfaitement le contenu de ce document. La valeur d’un Produit ainsi que ses revenus peuvent varier tant à la hausse qu’à la baisse.

Les Produits ne disposent d’aucune garantie de performance. En outre, les performances passées ne sont pas une garantie ou un indicateur fiable de la performance actuelle ou future. Ce document ne constitue pas une offre de vente ni une sollicitation de vente dans tout pays où elle pourrait être considérée comme illégale, et ne constitue pas une publicité ou un conseil d’investissement.

Les informations contenues dans le présent document sont réputées exactes à la date mentionnée dans le texte du document. Les données, opinions et estimations peuvent être modifiées sans préavis. Les Produits mentionnés dans le présent document ne sont pas parrainés, approuvés ou promus par des prestataires externes comme les fournisseurs d’indices de marchés.

Ce document est uniquement destiné à l’attention des investisseurs institutionnels et distributeurs, professionnels tels que défini par la Directive 2004/39 CE du 21 avril 2004 dite MIF, qualifiés ou sophistiqués selon la définition des lois et circulaires suisses (CISO, CISO, circulaire FINMA 2013 sur la distribution de placements collectifs de capitaux). Il ne doit pas être distribué au grand public, aux clients privés ou à des investisseurs non professionnels dans quelque juridiction que ce soit, ni aux « US Persons ».

Liste des Représentants locaux et Agents : Agent payeur et d’information (« Zahl und Informationsstelle ») en Allemagne : Marcard, Stein & Co. AG, Ballindamm 36, 20095 Hamburg. Représentant en Suisse : CACEIS (Switzerland) SA, 35 Route de Signy, CH-1260 Nyon, Suisse. Agent payeur en Suisse : Crédit Agricole (Suisse) SA, 4 quai Général-Guisan, CH-1204 Genève. L’agent centralisateur de la SICAV en France est CACEIS Bank, 1-3 place Valhubert 75013 Paris. Le principal distributeur des produits en Espagne est Amundi Iberia SA SGIIC Paseo de la Castellana 1, 28046 Madrid. Le numéro d’enregistrement CNMV pour les Produits est le n°61.

Information fournie par Amundi Asset Management, Société anonyme au capital de 596 262 615 € - Société de gestion de portefeuille agréée par l’AMF n° GP 04000036 – Siège social : 90 boulevard Pasteur – 75015 Paris – France – 437 574 452 RCS Paris. Daté au 07/06/2016. www.amundi.com

Notes

[1] Source Amundi au 30/06/2016

[2] Fond "Structura Minimum Variance Europe", absorbé par le Compartiment le 13 avril 2012.

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |