| https://www.next-finance.net/fr | |

|

Stratégie

|

Les actions au sommet mais de nombreux risques se profilent à l’horizon

Les actions ont continué à tutoyer des sommets en ce début d’année 2017. Il convient toutefois de garder à l’esprit que les perspectives sont truffées de risques macroéconomiques et politiques, à l’instar des élections à venir en France, aux Pays-Bas et en Allemagne...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Les actions ont continué à tutoyer des sommets en ce début d’année 2017. Il convient toutefois de garder à l’esprit que les perspectives sont truffées de risques macroéconomiques et politiques, à l’instar des élections à venir en France, aux Pays-Bas et en Allemagne, du déclenchement de l’Article 50 par le Royaume-Uni ou de la présidence de Donald Trump. Contrairement à la fin de l’année dernière, où les performances étaient essentiellement dictées par certains secteurs tels que la finance et l’énergie, le récent rebond des actions est cette fois-ci généralisé.

Si la faiblesse de la livre sterling a constitué le principal moteur de la performance des actions britanniques, le récent discours de la Première ministre Theresa May sur le Brexit a vu la monnaie repartir à la hausse, entraînant un léger repli du FTSE 100.

L’effet Trump

Par leur vigueur, les marchés actions ont signifié récemment leur confiance en la capacité des « Trumponomics » à soutenir la croissance américaine et mondiale ainsi que les bénéfices des entreprises. On observe aux Etats-Unis une embellie sur le front des bénéfices, essentiellement imputable à la hausse des cours du pétrole et à un dollar robuste, de même qu’une nette amélioration de la confiance des ménages, qui a insufflé un nouvel élan au marché. Si Donald Trump tient ses promesses fiscales et budgétaires et parvient à mettre en place une approche constructive en matière de commerce international, rien ne s’oppose à ce que ce rallye s’inscrive dans la durée.

Le sous-emploi suggère que le marché du travail conserve une certaine marge de manœuvre sur fond de pressions salariales modérées. Tant que l’inflation n’aura pas repris des couleurs, il ne sera pas nécessaire de relever les taux et le marché pourra poursuivre sur sa trajectoire récente. Ajoutons à cela les différentes réductions d’impôts proposées par Donald Trump, et toutes les conditions sont réunies pour un environnement plus favorable aux entreprises et aux consommateurs. Si l’on se fie aux derniers sondages auprès des petites entreprises, le futur président a dopé le moral du secteur privé. Et comme chacun sait, les marchés prospèrent tant que leur confiance ne s’érode pas.

Cela dit, outre les baisses d’impôts, Trump a également annoncé vouloir s’attaquer aux droits de douane. Il est très difficile de débrouiller les implications que pourrait avoir une quelconque modification de la taxe d’ajustement à la frontière américaine. Les entreprises qui assemblent des pièces détachées en provenance de l’étranger et celles qui importent des biens manufacturés aux Etats-Unis pourraient notamment se voir imposer des taux plus élevés.

Ce qui ne fait aucun doute, c’est que de telles mesures pénaliseraient les fabricants des pays émergents. Par ailleurs, des évolutions telles qu’un protectionnisme accru de la part de la nouvelle administration ou une augmentation du pouvoir de négociation sur le marché du travail pourraient s’avérer dévastatrices pour les sociétés qui reposent sur une chaîne d’approvisionnement internationale. Ces risques pourraient cependant être atténués par une politique budgétaire de soutien aux Etats-Unis et les politiques monétaires de l’Europe et du Japon. L’assouplissement quantitatif en dehors des Etats-Unis permettra de contenir les taux, créant ainsi un environnement de taux bas raisonnablement favorable conjugué à une belle croissance.

Les obligations d’entreprises et les actions semblent intégrer une accélération de la croissance économique, à l’inverse des emprunts « core ». On peut trouver différentes explications à cette divergence, et notamment le fait que les prévisions d’inflation ont augmenté sur les marchés des emprunts « core », ce qui signifie qu’elles pourraient intégrer les perspectives de croissance accrue suggérées par les actions.

La fin de la récession des bénéfices à l’échelle mondiale (les révisions de bénéfices s’établissent à des sommets pluriannuels) pourrait également expliquer la meilleure performance des actions.

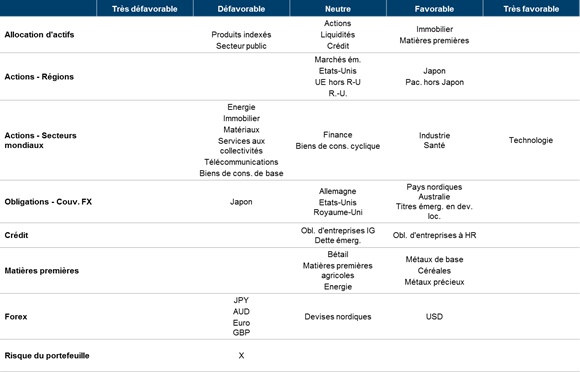

Positionnement dans les portefeuilles

Nous cherchons à savoir si le segment des obligations d’entreprises à haut rendement fait l’objet d’une bulle. Les valorisations sont manifestement élevées, les rendements au plus bas et les spreads proches de niveaux de fin de cycle. En revanche, la couverture des intérêts est raisonnable et le nombre de défauts a diminué (temporairement du moins) dans le sillage du redressement des prix de l’énergie.

Nous nous gardons pour l’heure d’adopter un positionnement plus neutre mais ne perdons pas de vue les risques inhérents à un tel scénario, d’autant plus en cas d’accélération de la croissance américaine supérieure à nos prévisions.

2016 a été une année difficile, mettant à mal un grand nombre d’investisseurs. Les soldes de trésorerie demeurent élevés parmi les investisseurs en actions. Nous conservons néanmoins des actifs risqués avec prudence (et parfois réticence), dès lors que cette stratégie nous a été bénéfique, en particulier dans le cadre des portefeuilles d’allocation d’actifs. Si 2017 promet d’être une année volatile, nous continuerons, en bons gérants actifs, à chercher des opportunités afin d’étoffer nos positions à fortes convictions.

Mark Burgess , Janvier 2017

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |