Les actifs des leaders mondiaux de la gestion de fonds en recul pour la première fois depuis 2011

En 2015, l’encours sous gestion des 500 plus importants gestionnaires d’actifs au monde a reculé pour la première fois depuis 2011, selon une étude menée par Pensions & Investments et Willis Towers Watson.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Le montant total de l’actif géré s’élevait à 76 700 milliards de dollars US à la fin de l’année 2015, contre 78 100 milliards de dollars US à la fin de l’année précédente, soit une baisse de 1,7 %.

Dans un contexte difficile, le total de l’encours de gestion, toutes régions confondues, s’inscrit en baisse, mais les actifs alternatifs continuent de progresser.

L’étude révèle que l’actif sous gestion des sociétés nord-américaines atteignait 44 000 milliards de dollars US à la fin de l’année 2015, en recul de 1,1 % par rapport à l’année précédente, tandis que l’actif géré par les gestionnaires européens, y compris ceux basés au Royaume-Uni, affichait une baisse de 3,3 %, s’établissant à 25 100 milliards de dollars US. L’encours des sociétés britanniques totalisait 6 600 milliards de dollars US, soit une diminution de 2 %.

Pierre Wendling, consultant senior chez Willis Towers Watson, explique : « Le déclin des actifs mondiaux est révélateur de l’impact qu’ont les conditions d’investissement difficiles et les fluctuations des devises sur les gestionnaires du monde entier. En 2014, nos recherches avaient montré un très net ralentissement de la croissance, mais les actifs gérés par les 500 plus importants gestionnaires mondiaux avaient tout de même progressé d’un peu plus de 2 %. En 2015, il n’en a pas été ainsi. Le ralentissement économique a pesé sur les performances des investissements. En parallèle, les gestionnaires d’actifs repensent leurs modèles économiques, les plus grands internalisant leurs capacités de gestion et ceux de taille plus modeste se regroupant, ce qui n’est pas sans incidence sur les flux de capitaux dans le secteur. Cette tendance continuera d’influer sur les résultats, exigeant des gestionnaires d’actifs qu’ils s’adaptent encore et toujours à un environnement exigeant et en constante mutation. »

Par ailleurs, cette étude montre que les actifs faisant l’objet d’une gestion active, qui constituent encore aujourd’hui la majorité des actifs [1] (78,3 %), ont également reculé de 2,8 % en 2015, et que les actifs en gestion passive ont décliné encore plus rapidement, au taux de 5,5 %.

Si les actifs des 20 premiers gestionnaires ont décliné de 1 %, passant de 32 500 milliards à 32 100 milliards de dollars US, leur part dans le total des actifs s’est légèrement accrue, passant de 41,6 % à 41,9 %.

Il ressort en outre de l’étude que les actifs classiques que sont les actions et les obligations représentent toujours la plus grosse part des portefeuilles (78,2 % : 45,4 % d’actions, 32,8 % d’obligations), même s’ils ont accusé un déclin de 7,1 % au cours de l’année 2015. La seule catégorie d’actifs qui s’est démarquée par sa croissance en 2015 est celle des actifs alternatifs, avec un taux de +25,1 %.

Selon Pierre Wendling, « l’augmentation des actifs alternatifs prouve que dans un contexte de rendements atones et d’incertitude accrue, les investisseurs se doivent de trouver d’autres sources de diversification et de rendement supérieur. Ce changement de stratégie n’est pas seulement souhaitable, il est essentiel si le secteur de l’investissement souhaite s’adapter et répondre aux défis qui se posent et se poseront à lui. Cependant, l’univers des placements alternatifs étant beaucoup plus complexe que celui des actions et obligations classiques, les investisseurs qui s’y intéressent devront avant tout faire valoir des compétences, une démarche holistique de gestion des risques et une grande capacité de mise en œuvre ».

L’étude révèle également qu’au cours des dix dernières années, la proportion de gestionnaires d’actifs provenant des États-Unis parmi les 500 premiers gestionnaires mondiaux a fortement progressé, passant de 41,9 % à 52,5 %. Parmi le Top 20 en 2015, 12 étaient basés aux États-Unis et représentaient 69 % des actifs (contre 11 à la fin de 2014 totalisant 65,5 % des actifs). Le reste des actifs était géré par des sociétés européennes.

Les actifs des 20 premières sociétés de gestion des États-Unis ont gagné 1,2 % pour atteindre plus de 22 000 milliards de dollars US en 2015, tandis que les actifs de leurs homologues européennes ont reculé de 3,3 %, représentant un peu moins de 10 000 milliards de dollars US sur la même période.

Parmi les sociétés ayant le plus progressé au classement des 50 plus grands gestionnaires d’actifs (par le biais de fusions-acquisitions notamment) au cours des cinq dernières années figurent Aegon Group (+38 [de la 63e à la 25e place]), New York Life Investments (+28 [de la 67e à la 39e place]), Dimensional Fund Advisors (+25 [de la 74e à la 49e place]), Sumitomo Mitsui Trust Holdings (+22 [de la 55e à la 33e place]) et Standard Life (+21 [de la 71e à la 50e place]).

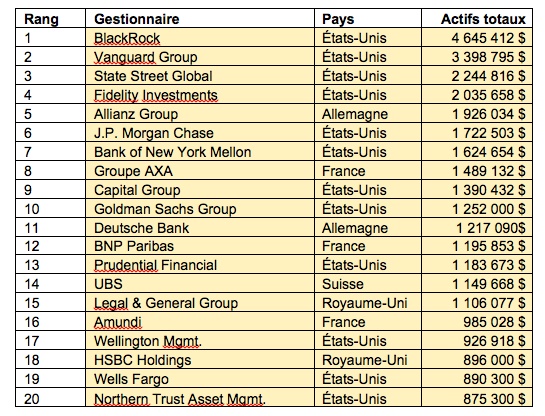

Les 20 premiers gestionnaires d’actifs mondiaux : Par encours total en millions de dollars US - Données au 31 décembre 2015

Source : Étude Willis Towers Watson World 500

Source : Étude Willis Towers Watson World 500

Next Finance , Novembre 2016

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Notes

[1] Sur la base d’un sous-ensemble de gestionnaires d’actifs tirés du classement de 2015 qui ont fourni des informations plus détaillées depuis 2011.

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |