| https://www.next-finance.net/fr | |

|

Pédagogie

|

Les FEILT : Un nouveau véhicule d’investissement pour financer la croissance européenne

Quel régime juridique pour les FEILT ? Quelles règles d’investissement et de diversification applicables ? Comment est organisée la commercialisation des FEILT ? Les réponses de Jérémie Duhamel, Avocat Associé, Duhamel Blimbaum

Le Parlement Européen a adopté lors de sa session plénière le 10 mars 2015 le Règlement sur les Fonds Européens d’Investissement Long terme (FEILT). Ce texte instaure des règles uniformes sur l’agrément, les politiques d’investissement et les conditions de fonctionnement des fonds d’investissement commercialisés sous le label FEILT. En constituant ce véhicule comme un volet important du projet de l’union des marchés de capitaux (UMC), l’Union européenne mise sur cette nouvelle structure juridique pour contribuer au financement de l’économie européenne et à la réalisation de la stratégie Europe 2020.

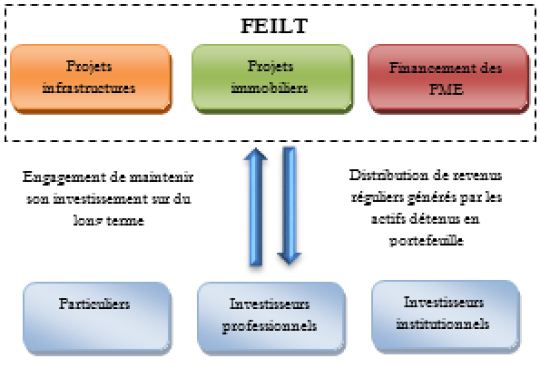

Le Règlement sur les Fonds Européens d’Investissement à LongTerme (« FEILT ») ou ELTIF en anglais fixe un cadre juridique permettant d’attirer l’épargne et de transférer des capitaux importants vers des secteurs nécessitant des investissements à long terme. Ces fonds se veulent être un financement alternatif ou complémentaire au crédit bancaire qui s’est rarifié suite à la crise économique.

D’une part, le cadre juridique de ce nouveau véhicule a pour but de générer des revenus réguliers pour les organismes de gestion de retraite, les fonds de pension, les entreprises d’assurance, les fondations et plus généralement les investisseurs recherchant des rendements long terme. D’autre part, il a vocation à offrir à ces investisseurs professionnels l’opportunité d’apporter des financements à des projets d’infrastructure, à des PME non cotées et à des PME cotées rencontrant des difficultés pour se financer sur le marché.

Ce nouvel instrument européen destiné également aux investisseurs de détail leur permet d’accéder à des placements liés à des projets long terme jusqu’ici destinés avant tout aux investisseurs professionnels.

Avec la Directive AIFM qui limite la commercialisation des FIA aux investisseurs professionnels, ce Règlement comporte un atout majeur pour les gestionnaires AIFM car il leur permet de commercialiser leurs FIA à des investisseurs de détail dans toute l’Union européenne. La principale innovation de ce Règlement est la création d’un « Passeport retail de FIA ».

L’introduction de ce nouveau véhicule d’investissement dans le paysage règlementaire français peut se traduire soit par la création d’une nouvelle catégorie de FIA soit par un aménagement des catégories existantes de FIA répondant aux caractéristiques des FEILT. A priori, la deuxième solution serait privilégiée.

Si ce nouveau passeport présente des avantages non indéniables pour les gestionnaires, ces derniers devront s’approprier ce nouveau régime juridique, maîtriser les règles de composition du portefeuille des FEILT et se familiariser avec les règles spécifiques de commercialisation de ce nouveau véhicule.

1.1. Une procédure spécifique d’agrément

Le Règlement prévoit que les FEILT sont nécessairement constitués sous la forme de Fonds d’Investissement Alternatif (FIA). De ce fait, un fonds agréé et commercialisé sous l’appellation de FEILT ne peut se transformer en OPCVM ou en un autre FIA.

Les FEILT doivent être en outre gérés par un gestionnaire agréé au titre de la directive AIFM (Gestionnaire AIFM) à l’inverse des fonds de capital-risque européens (EuVECA) et des fonds d’entreprenariat social (EuSEF) dont s’inspire le Règlement FEILT.

Ainsi, les gestionnaires de FIA en dessous des seuils qui commercialisent des fonds sous les appellations EuVECA et EuSEF ne pourront pas gérer de FEILT.

Un Gestionnaire AIFM qui gère et commercialise un FEILT devra se conformer à la fois aux dispositions de la directive AIFM et aux règles spécifiques du Règlement.

Pour pouvoir saisir l’opportunité de gérer un FEILT et de le commercialiser dans l’Union européenne, le Gestionnaire AIFM doit en outre obtenir nécessairement un double agrément :

![]() un agrément spécifique du Gestionnaire AIFM auprès de son régulateur pour être autorisé à gérer un FEILT. Concrètement, une société de gestion agréée en France en tant qu’AIFM doit solliciter auprès de l’AMF une extension d’agrément qui est obtenue en principe au bout de trois mois maximum suivant le dépôt du dossier complet ;

un agrément spécifique du Gestionnaire AIFM auprès de son régulateur pour être autorisé à gérer un FEILT. Concrètement, une société de gestion agréée en France en tant qu’AIFM doit solliciter auprès de l’AMF une extension d’agrément qui est obtenue en principe au bout de trois mois maximum suivant le dépôt du dossier complet ;

![]() un agrément pour la constitution du FEILT auprès de son régulateur. Cet agrément est obtenu en principe dans un délai de deux mois à compter du dépôt du dossier.

un agrément pour la constitution du FEILT auprès de son régulateur. Cet agrément est obtenu en principe dans un délai de deux mois à compter du dépôt du dossier.

En conséquence, un Gestionnaire AIFM agréé dans un Etat-membre peut constituer un FEILT établi dans un autre Etat-membre et le commercialiser dans plusieurs autres Etats-membres de l’Union européenne.

A titre d’exemple, un gestionnaire agréé AIFM en France pourra constituer un FEILT Luxembourgeois et le commercialiser au Luxembourg, à Londres et en Irlande, à la fois auprès d’investisseurs professionnels et de détail.

Par ailleurs, le Règlement prévoit une procédure d’agrément spécifique pour les FEILT auto-gérés.

Ceux-ci doivent déposer lors de leur demande d’agrément en tant que FEILT une demande d’agrément en tant que Gestionnaire AIFM. Les FEILT auto-gérés disposent d’un délai de trois mois pour obtenir leur agrément à compter du dépôt de leur dossier complet.

1.2. Une gestion adaptée de la liquidité des FEILT

Les FEILT investissant dans des classes d’actifs par nature illiquides, les gestionnaires doivent avoir l’assurance que les investisseurs maintiendront leurs investissements.

Selon le régime juridique du FEILT, les investisseurs n’ont pas en principe la possibilité de demander le rachat de leurs titres avant l’échéance du fonds. Le rachat des titres ne peut intervenir que durant la période de liquidation du fonds.

Le Règlement ne fixe pas de durée précise pour le fonds. La détermination de la durée de vie est laissée à la discrétion du gestionnaire, qui doit être selon le Règlement, suffisamment longue pour couvrir le cycle de chacun des actifs détenus dans le portefeuille du fonds. Les circonstances dans lesquelles la durée de vie du fonds est suffisamment longue pour couvrir le cycle de vie seront précisées ultérieurement par l’ESMA à travers une consultation publique et la publication de normes techniques.

La commercialisation des titres de FEILT auprès de la clientèle de détail soulève cependant la question de l’attractivité de ce véhicule et celle de la gestion de la liquidité des titres auprès de cette clientèle.

Afin de rendre ce véhicule attractif auprès des investisseurs de détail, les gestionnaires devront trouver des facteurs les incitant à conserver leurs titres sur une longue durée. Cette clientèle est généralement encline à maintenir son engagement en contrepartie d’un avantage fiscal.

De ce fait, la commercialisation des FEILT aux investisseurs de détail de l’Union européenne pourrait être complexe car nécessite de proposer un produit capable de répondre aux contraintes fiscales d’investisseurs établis dans différents Etats-membres.

Pour accéder à une large base d’investisseurs potentiels, les gestionnaires devront ainsi réaliser une étude approfondie des différents régimes fiscaux de ces Etats-membres. A titre d’exemple, ils pourront proposer des FEILT à compartiments adaptés aux contraintes fiscales de chaque Etat membre cible.

En l’absence d’avantages fiscaux incitant un investisseur de détail à bloquer son investissement sur une longue période, les gestionnaires doivent prévoir des périodes de rachats et des outils de gestion de liquidité y adaptés. Ils pourront ainsi faire usage, sous certaines conditions, de la dérogation au blocage de rachats visée à l’article 18 du Règlement. Parmi ces conditions, le gestionnaire doit notamment démontrer qu’une politique adaptée de la gestion de la liquidité compatible avec la stratégie d’investissement du véhicule a été mise en place. Les gestionnaires pourront utiliser par exemple le système des « gates », mettre en place une « poche de liquidité » à l’instar des OPCI grand public, ou prévoir des rachats selon une fréquence de leur choix : trimestrielle, semestrielle ou annuelle.

Par ailleurs, les investisseurs qui ne peuvent pas conserver leurs titres de FEILT pourront les échanger sur un marché secondaire car le projet de Règlement prévoit la possibilité de coter les parts ou actions des FEILT sur un marché réglementé ou sur un système multilatéral de négociation au sens de la directive MIF.

2.1. Un portefeuille diversifié d’actifs éligibles

L’appellation de FEILT est précisément définie et réservée à un FIA qui investit :

![]() au maximum 30% de son actif en titres éligibles aux OPCVM au sens de la directive UCITS IV (instruments du marché monétaire, titres financiers admis aux négociations sur un marché réglementé) ;

au maximum 30% de son actif en titres éligibles aux OPCVM au sens de la directive UCITS IV (instruments du marché monétaire, titres financiers admis aux négociations sur un marché réglementé) ;

![]() au minimum 70% de son actif en :

au minimum 70% de son actif en :

- titres de capitaux propres ou de quasi capitaux propres émis par une entreprise éligible au portefeuille des instruments de dettes émis par celle-ci et/ou des prêts accordés par le FEILT à celle-ci ;

- parts ou actions de FEILT, d’EuVECA, d’EuSEF à condition que ces fonds ne détiennent pas eux-mêmes plus de 10 % de leur capital dans des FEILT ;

- actifs physiques détenus directement ou indirectement par une entreprises éligible au portefeuille nécessitant une dépense d’au moins 10 millions d’euros ou l’équivalent en devise au moment de l’acquisition (ex : actifs d’infrastructure, dans le secteur de l’énergie, de la communication, de l’éducation, de la santé etc.).

Le Règlement précise la notion d’entreprise éligible au portefeuille définie comme une entreprise qui :

![]() n’est pas un organisme de placement collectif ;

n’est pas un organisme de placement collectif ;

![]() n’est pas une entreprise financière ;

n’est pas une entreprise financière ;

![]() est établie dans un État membre ou dans un pays tiers non listé dans le GAFI ;

est établie dans un État membre ou dans un pays tiers non listé dans le GAFI ;

![]() n’est pas admise à la négociation sur un marché réglementé ou sur un système multilatéral de négociation au sens de la directive MIF ; OU est admise à la négociation sur un marché réglementé ou sur un système multilatéral de négociation au sens de la direction MIF avec une capitalisation boursière n’excédant pas 500 millions d’euros.

n’est pas admise à la négociation sur un marché réglementé ou sur un système multilatéral de négociation au sens de la directive MIF ; OU est admise à la négociation sur un marché réglementé ou sur un système multilatéral de négociation au sens de la direction MIF avec une capitalisation boursière n’excédant pas 500 millions d’euros.

Par ailleurs, un FEILT ne peut investir :

![]() plus de 10% de son capital :

plus de 10% de son capital :

- dans des actifs éligibles émis par un même émetteur ;

- directement ou indirectement dans un même actif physique ;

- dans des parts ou actions d’un seul même FEILT, EuVECA ou EuSEF ;

![]() plus de 5% de son capital dans des titres éligibles aux OPCVM émis par un même émetteur

plus de 5% de son capital dans des titres éligibles aux OPCVM émis par un même émetteur

Enfin, un gérant de FEILT ne peut réaliser des ventes à découvert, exposer le FEILT à des matières premières, conclure des prêts/emprunts de titres, recourir à des opérations de pensions, recourir à des instruments dérivés sauf en cas de couverture des risques inhérents aux investissements réalisés par le FEILT.

Une consultation publique ainsi que la publication des normes techniques de l’ESMA fixeront les conditions dans lesquelles pourra intervenir la conclusion des instruments dérivés.

2.2. Un recours encadré à l’emprunt par les FEILT

Le FEILT peut recourir à l’emprunt de liquidités à hauteur de 30% maximum de son actif à condition que :

![]() cet emprunt ait pour but d’acquérir les actifs éligibles au FEILT (à l’exception des prêts aux entreprises éligibles) ;

cet emprunt ait pour but d’acquérir les actifs éligibles au FEILT (à l’exception des prêts aux entreprises éligibles) ;

![]() qu’il soit contracté dans la même unité monétaire que l’acquisition des actifs éligibles ;

qu’il soit contracté dans la même unité monétaire que l’acquisition des actifs éligibles ;

![]() l’échéance du prêt n’excède pas la durée de vie du FEILT ;

l’échéance du prêt n’excède pas la durée de vie du FEILT ;

![]() les actifs acquis grâce à l’emprunt ne doivent pas représenter plus de 30% de l’actif du FEILT ;

les actifs acquis grâce à l’emprunt ne doivent pas représenter plus de 30% de l’actif du FEILT ;

![]() le recours à l’emprunt ait été mentionné dans la stratégie d’investissement du FEILT.

le recours à l’emprunt ait été mentionné dans la stratégie d’investissement du FEILT.

Le Règlement exclut cette possibilité de prêt aux entreprises éligibles dans le but d’éviter le « shadow banking ». Un FEILT ne peut donc pas recourir à l’emprunt pour consentir ultérieurement un prêt aux entreprises éligibles ;

2.3. Une large typologie de FIA français potentiellement impactés

Une large gamme de FIA français pourrait bénéficier du label FEILT. Ainsi, les fonds de capital-investissement agréés (FCPR / FCPI/FIP), les organismes de placement collectif immobilier (OPCI), les organismes professionnels de placement collectif immobilier (OPPCI), les fonds professionnels spécialisés (FPS), les fonds professionnel de capital investissement (FPCI) et le cas échéant, la Société de Libre Partenariat (SLP), sous réserve de respecter les dispositions du Règlement, pourront être commercialisés au sein de l’Union européenne auprès de clients de détail.

Avec la Directive AIFM qui limite la commercialisation des FIA aux investisseurs professionnels, ce label FEILT possède un atout indéniable car il permet à des sociétés de gestion françaises de commercialiser leurs FIA français à des investisseurs de détail dans toute l’Union européenne.

Inspiré du régime juridique des fonds labellisés EuVECA et EuSEF, ce Règlement intègre un passeport sur la commercialisation. Un gestionnaire de FEILT peut librement commercialiser les parts ou actions d’un FEILT dans des Etats membres de l’Union européenne autres que celui du rattachement du fonds.

Cette commercialisation est autorisée aussi bien pour les investisseurs professionnels que pour les investisseurs de détail.

Contrairement aux règlements EuVECA et EuSEF qui ciblent des investisseurs de détail d’un certain patrimoine (conscients des risques liés à leur investissement et s’engageant pour un montant minimum de 100.000 euros), les FEILT sont accessibles à des investisseurs de détail pour un ticket d’entrée de 10.000 €.

Au sein des investisseurs de détail, le Règlement instaure une distinction selon des critères quantitatifs.

Les investisseurs de détail détenant un portefeuille d’instruments financiers dont la valeur est inférieure à 500.000 euros ne peuvent pas investir plus de 10% de leur patrimoine financier dans des FEILT.

Il ressort de cette exigence que les gestionnaires doivent prendre également en considération lors de leurs diligences en matière de classification et d’identification de leurs clients les investissements réalisés par ces derniers dans des FEILT gérés par leurs concurrents.

En outre, la commercialisation auprès de d’investisseurs de détail prévoit des règles protectrices spécifiques.

3.1. Règles spécifiques de protection en cas de commercialisation auprès de la clientèle de détail

Des règles de protection ont été instaurées par le Règlement afin de rendre plus attractif ce véhicule auprès de cette clientèle. Parmi ces mesures, on retrouve :

![]() la désignation d’un dépositaire au sens de la directive UCITS.

Le Règlement instaure une dérogation aux dispositions de la directive AIFM. Le Gestionnaire AIFM qui souhaite gérer et commercialiser des parts ou actions de FEILT auprès d’investisseurs de détail doit désigner un dépositaire au sens de la directive UCITS. Ainsi, le dépositaire des actifs dans le cadre de ce type de FIA, ne pourra pas se prévaloir de la décharge de responsabilité qui lui est offerte dans le cadre de la directive AIFM en cas de perte d’instruments financiers De même, il ne pourra pas non plus contractuellement s’exonérer ou limiter sa responsabilité.

la désignation d’un dépositaire au sens de la directive UCITS.

Le Règlement instaure une dérogation aux dispositions de la directive AIFM. Le Gestionnaire AIFM qui souhaite gérer et commercialiser des parts ou actions de FEILT auprès d’investisseurs de détail doit désigner un dépositaire au sens de la directive UCITS. Ainsi, le dépositaire des actifs dans le cadre de ce type de FIA, ne pourra pas se prévaloir de la décharge de responsabilité qui lui est offerte dans le cadre de la directive AIFM en cas de perte d’instruments financiers De même, il ne pourra pas non plus contractuellement s’exonérer ou limiter sa responsabilité.

En revanche, le texte est lacunaire en cas de commercialisation des FEILT à la fois auprès d’investisseurs professionnels et d’investisseurs de détail ;

![]() un agrément spécifique et l’obligation d’identification et de classification de la clientèle en cas de commercialisation directe du FEILT.

un agrément spécifique et l’obligation d’identification et de classification de la clientèle en cas de commercialisation directe du FEILT.

Le Gestionnaire AIFM qui souhaite directement (sans l’intervention des distributeurs) commercialiser les FEILT auprès des investisseurs de détail doit être préalablement agréé pour rendre le service d’investissement de gestion de portefeuille pour compte de tiers (gestion sous mandat) ou de conseil en investissement.

Il doit en outre recueillir auprès de ses clients leur connaissance, leur expérience en matière d’investissement, leur situation financière et leurs objectifs d’investissement ;

![]() l’obligation d’établir un Document d’Information Clé pour les Investisseurs (DICI) conformément aux prescriptions du règlement PRIIPS ; et

l’obligation d’établir un Document d’Information Clé pour les Investisseurs (DICI) conformément aux prescriptions du règlement PRIIPS ; et

![]() l’obligation d’un avertissement clair en cas d’une durée de vie du fonds supérieure à 10 ans.

l’obligation d’un avertissement clair en cas d’une durée de vie du fonds supérieure à 10 ans.

Toutes ces mesures de protection et d’aménagement établies en faveur des investisseurs de détail pourraient limiter l’intérêt des investisseurs professionnels à investir à leurs côtés dans ce véhicule.

Toutefois, les gérants pourront pallier à cette difficulté avec les mécanismes de constitution des compartiments de fonds et/ou de création de catégories de parts ou d’actions pour chaque type de clientèle.

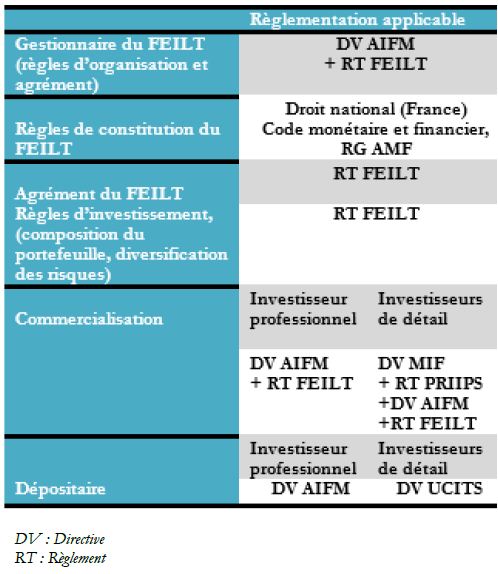

Il n’est pas aisé de comprendre l’articulation des textes applicables aux FEILT en raison des textes européens et textes nationaux qui se chevauchent. Ce tableau a pour vocation de recenser la règlementation applicable en fonction des thèmes concernés.

Le Règlement ne bénéficiant qu’aux gérants agréés sous AIFM, il présente ainsi un fort intérêt pour les gérants de fonds de capital investissement, de fonds d’infrastructures et de fonds immobiliers. Ces derniers peuvent proposer leurs véhicules au sein de l’Union européenne à des investisseurs de détail. Il ne reste qu’à souhaiter à cette norme plus de succès que celui des labels EuVECA et EuSEF. A ce jour, 3 fonds sont labellisés EuSEF et 25 fonds sont commercialisés sous le label EuVECA (source ESMA).

Ce Règlement selon le communiqué de presse du Parlement européen devrait être adopté en l’état dans les jours qui viennent.

Le Règlement entrera en vigueur 20 jours à compter de sa publication au Journal Officiel de l’Union européenne et sera applicable dans les 6 mois de son entrée en vigueur.

Cette publication est destinée à fournir une orientation générale et ne constitue en aucun cas un conseil juridique ou un conseil sur un investissement financier. Aussi, nous vous recommandons de consulter l’un des avocats du cabinet Duhamel Blimbaum [1] sur la spécificité des aspects juridiques relatifs aux FEILT.

Jérémie DUHAMEL , Mars 2015

Notes

[1] Duhamel Blimbaum est un cabinet d’avocats intervenant en Droit financier. Disposant d’un savoir-faire de premier plan en Corporate Finance, Droit Boursier, Banque-Finance, Asset Management et en Contentieux financier, le Cabinet possède des bureaux à Londres, Paris et à Casablanca.

Duhamel Blimbaum compte plusieurs avocats experts dans la réglementation applicable aux fonds d’investissement. De la création des structures d’investissement à la commercialisation des produits, le Cabinet accompagne ses clients français et internationaux dans l’ensemble de leurs opérations et dans leurs relations avec les autorités de régulation.

www.duhamel-blimbaum.com

Focus

Pédagogie La propagation du coronavirus (COVID-19) va activer le remboursement des obligations « pandémiques »

Les obligations pandémiques totalisent 320 millions de dollars. Comme pour les autres obligations dites « catastrophes », les investisseurs pourraient perdre leur capital si un ensemble de seuils paramétriques, tels que l’ampleur de la pandémie, son taux de croissance ou encore la (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |