| https://www.next-finance.net/fr | |

|

Opinion

|

Le nouveau paysage de la dette privée en europe

Le marché de la dette privée offre de nouvelles opportunités de diversification d’une allocation obligataire traditionnelle. Analyse de cette nouvelle source de performance par Thierry de Vergnes et Laurent Petit, spécialistes du marché du crédit chez Lyxor Asset Management.

La dette privée désigne la classe d’actifs du marché du crédit se présentant sous forme de prêts et de placements privés

D’une manière générale, la dette privée désigne des classes d’actifs du marché du crédit qui se présentent habituellement sous la forme de prêts et de placements privés.

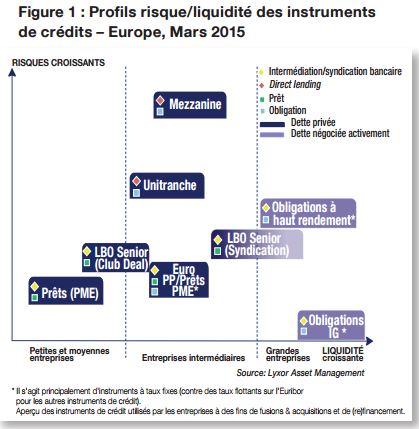

Ce sont des intruments généralement non cotés et qui ne s’échangent pas activement sur des bourses de valeurs organisées. Il s’agit ainsi plutôt d’instruments de type buy and hold, effectués dans le cadre de véhicules d’investissements structurés en conséquence. Sur le marché des prêts syndiqués, le segment le plus liquide de la dette privée, les échanges ont lieu sur des marchés de gré à gré caractérisés par d’importants volumes de trading. Dans la mesure où ces prêts sont privés, les documents relatifs à la transaction – note d’information et contrat de prêt – ne peuvent être consultés par les prêteurs ou les investisseurs potentiels qu’après la signature d’un accord de confidentialité. En plus des prêts aux entreprises ou des placements privés à des fins d’opérations de fusions & acquisitions et de refinancement, le financement d’infrastructure, immobilier, maritime, aéronautique et celui de la dette décotée constituent tous des sous-classes d’actifs du marché de la dette privée.

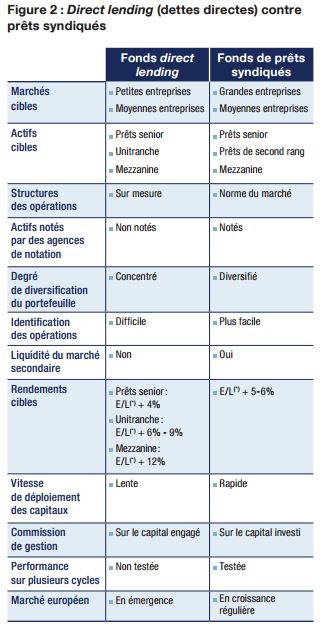

Le marché du « direct lending », ou encore prêts directs, est un sous-segment du marché de la dette privée. Les prêteurs non bancaires ont ainsi comblé la contraction du crédit bancaire dans le sillage de la crise financière. C’est un marché sur lequel un prêteur non bancaire procède à l’origination, la structuration et l’investissement dans un prêt à une entreprise (parfois sous la forme d’obligations, pour des raisons réglementaires). Les transactions les plus importantes se font de plus en plus sous la forme de « clubs deals » (plusieurs prêteurs directs). Le spectre des instruments est large : dette senior directe et placements privés, dette « unitranche » (tranche unique combinant de la dette senior et subordonnée), mais aussi dette mezzanine et quasi-fonds propres.

La pénurie des prêts bancaires au plus fort de la crise a fait émerger de nouvelles solutions de prêts sur lesquels les institutionnels sont de plus en plus actifs

Dans le sillage de la crise du crédit, qui a conduit à une pénurie de prêts bancaires, les investisseurs institutionnels n’ont eu de cesse de combler ce manque de diverses façons. Juste après la crise, ils ont ainsi participé à des fonds opportunistes ou dits de recovery qui rachetaient à prix réduit soit des prêts syndiqués sur les marchés secondaires, soit de vastes portefeuilles de prêts directement auprès des banques, les estimant sous- évalués de par la disparition de vastes pans de la base d’investisseurs sur le marché des prêts.

La pénurie de prêts bancaires s’étant poursuivie plus longtemps que prévu, les investisseurs institutionnels et les gérants de fonds y ont vu une opportunité de devenir un substitut plus durable aux prêts octroyés par les banques, en particulier pour les entreprises du segment intermédiaire.

Dans cette optique, certains gérants d’actifs visionnaires ont conçu des mécanismes et structuré des fonds afin de pouvoir prêter directement aux entreprises sans passer par les banques. En plus d’investir dans des fonds de prêts « syndiqués » arrangés par des banques, les investisseurs institutionnels plus importants et sophistiqués – souvent des fonds de pension et compagnies d’assurance – investissent désormais de plus en plus dans des fonds de prêts arrangés par des prêteurs « directs » ou « alternatifs ». Certains procèdent même à des co-investissements sélectifs aux côtés de ces prêteurs.

En réalité, alors que les prêts étaient historiquement l’apanage des banques, le durcissement des exigences de fonds propres imposé à celles-ci par les régulateurs au lendemain de la crise a donné naissance à un marché parallèle des prêts « directs », aux côtés du marché plus traditionnel des prêts « syndiqués » arrangés par des banques. Les institutionnels sont des investisseurs de plus en plus actifs sur ces deux segments du marché des prêts.

D’après le consultant en investissements Mercer [1], le comportement des investisseurs a changé : alors que leurs placements dans la dette privée s’apparentaient à des stratégies opportunistes, ciblant des rendements autour de 15% (essentiellement dans la dette mezzanine) et contenues dans leurs portefeuilles de capital-investissement, ils prennent désormais la forme d’une allocation stratégique de plus long terme à la classe d’actifs en question. Les gérants d’actifs, les consultants tout comme les investisseurs affectent de plus en plus de ressources aux travaux d’analyse nécessaires à l’élaboration de portefeuilles de dette privée solides.

Mercer va plus loin en affirmant que dans l’environnement actuel de faibles rendements, il existe de solides arguments en faveur de l’élaboration de « portefeuilles obligataires de croissance » comportant une allocation de 20-40 % à la dette privée.

Dans une autre étude récente, sur les 240 investisseurs institutionnels du monde entier interrogés par Preqin [2], deux tiers avaient déjà investi ou envisageaient d’investir dans la dette privée, l’allocation moyenne en vigueur s’élevant à 5,6 %. Une source à long terme de prêts non bancaires est ainsi en train de se créer, altérant la structure traditionnelle des marchés de prêts.

Direct Lending (dettes directes) ou prêts syndiqués : une accélération des marchés depuis deux ans

Depuis la contraction brutale des prêts bancaires, survenue dans le sillage de la crise du crédit, une reprise s’est installée, avec une accélération sensible ces deux dernières années, à tel point que les niveaux d’avant crise sont en vue. Le marché des direct lending a effectivement décollé en 2013 lorsque plusieurs gérants de crédit établis ou nouvellement installés ont constitué des équipes, levé des fonds et entamé l’origination de opérations. Point intéressant, les direct lending ont confirmé leur progression constante en Europe avec 142 transactions pour les 9 premiers mois de 2014 (contre 136 pour l’exercice 2013 entier), selon la dernière étude de Deloitte consacrée aux transactions de prêts alternatifs, dont l’enquête couvre 35 « prêteurs alternatifs de premier plan ».

Le marché européen des prêts syndiqués a enregistré un plus haut historique d’après crise en 2014, avec 206 transactions initiées, après avoir culminé à 189 nouvelles transactions en 2013. Face à une concurrence accrue entre les prêteurs directs, les banques - armées de bilans assainis et en mesure de financer les prêts aux moyennes entreprises grâce aux opérations de repo de la BCE - ont cherché à regagner des parts de marché en concevant des instruments plus flexibles afin de concurrencer les prêteurs directs, à savoir des prêts in fine « Tranche B » et même des solutions unitranche.

En outre, des gérants américains, capables d’appliquer un effet de levier à leurs fonds, et ainsi d’abaisser leurs exigences de rendement, ont fait leur entrée sur le marché européen. Les marges réalisées sur les transactions de direct lending ont par la suite diminué, à moins de E/L [3]+550 pb pour les prêts B à terme senior et de E/L [4]+700 pb pour les lignes unitranche. Dans le même temps, le marché des prêts bancaires syndiqués traditionnels n’a cessé de se renforcer et malgré des marges compressées au premier semestre, le regain de volatilité observé au second semestre 2014 a permis aux marges et aux rendements de se stabiliser voire même, dans certains cas, d’augmenter. Par conséquent, le différentiel de spread entre les marchés des direct lending et des prêts syndiqués conduit à une certaine vigilance pour prendre en considération le manque de liquidité associé aux instruments de dette privée.

Un choix entre les deux marchés qui dépend de la taille de l’emprunteur

Les entreprises de tailles plus importantes ont besoin de la profondeur du marché des prêts syndiqués, tandis que le marché des direct lending répond principalement aux besoins de financement des moyennes entreprises, qui parfois ne sont plus aussi souvent bien couvertes par les prêts bancaires. A la marge, cependant, un nombre croissant de moyennes entreprises plus développées sont attirées par la vitesse d’exécution, la documentation allégée et la flexibilité en termes de structuration et de modification d’un contrat de prêt lorsqu’il est signé avec un seul ou deux prêteur(s). Cette flexibilité supplémentaire doit être nuancée par le fait que les prêteurs directs ne rechignent pas à reprendre le contrôle d’une société en cas de défaut, alors que les banques ont tendance à n’accepter la propriété qu’en dernier ressort, et sont donc plus enclines à modifier et à allonger les lignes de prêt. Les prêteurs directs ne procurent que des facilités de crédit à terme, tandis que les banques peuvent également proposer divers services accessoires (p. ex. facilités de change, de crédit renouvelable et de financements commerciaux).

Un profil de notation et une disponibilité de données différents selon les marchés

Une différence notable réside dans le fait que le marché des prêts syndiqués compte une forte proportion de transactions notées, ce qui permet aux investisseurs de se faire très rapidement une idée du profil de risque de leurs portefeuilles. Au contraire, les transactions de direct lending ne sont pas notées et les investisseurs se reposent par conséquent entièrement sur l’évaluation du risque de crédit effectuée par le gérant.

Contrairement au marché des prêts syndiqués en Europe, qui est suivi par des agences de notation, des banques d’investissement et des agrégateurs d’informations depuis plus de dix ans, très peu de données sont actuellement disponibles sur le marché naissant des direct lending. Cela peut poser problème aux investisseurs préférant se fonder sur des données historiques solides en matière de paramètres de risque clés tels que les taux de défaut et de recouvrement historiques, en vue d’appliquer des tests de résistance et autres tests ou simulations de construction de portefeuille.

Des profils risques/rendements différents qui déterminent les types d’allocations crédit

Malgré tout ce qu’il est possible de dire au sujet des différences entre ces deux marchés, le point essentiel se résume finalement à un compromis entre le risque (de crédit et de liquidité) et le rendement.

En effet, le marché des prêts syndiqués offre un profil de rendement plus prévisible, quoique plus modeste, mais aussi suffisamment de liquidité dans les prêts sous-jacents pour qu’un gérant de prêts avisé puisse repositionner le portefeuille tout au long de la durée de vie d’un fonds, en cas de modification des conditions économiques, de marché et liées à un crédit particulier. De ce fait, il est bien adapté à une « allocation crédit » dans un portefeuille obligataire.

Les fonds de direct lending s’apparentent davantage à des fonds de capital-investissement, avec un aspect vintage plus important et une période d’investissement plus longue.

En outre, ils ont tendance à prêter plus profondément dans la structure de capital, si bien qu’une partie de la prime de rendement offerte provient en réalité de la prise d’un risque plus subordonné, ou plus semblable à celui d’une action que le risque encouru par les fonds classiques de prêts syndiqués, essentiellement composés de dette senior.

Dans ce contexte, ils conviennent davantage à un portefeuille alternatif, en tant qu’« allocation crédit alternatif ». En termes de diversification, le marché naissant des direct lending doit encore se développer pour atteindre le vaste rayonnement géographique de son cousin plus mature, le marché des prêts syndiqués, avec le Royaume-Uni, la France et l’Allemagne représentant respectivement 47 %, 25 % et 12 % des transactions en volume, les 16 % restants correspondant au reste de l’Europe d’après Deloitte [5].

S’agissant du rendement, les fonds de prêts syndiqués ont tendance à percevoir des commissions moins élevées, à mettre les capitaux au travail plus rapidement et à générer des rendements plus prévisibles que les fonds de direct lending. Les fonds de direct lending appliquent des commissions plus élevées, habituellement facturées sur le capital engagé, et peuvent offrir un profil de rendement plus attrayant pour la prise d’un risque de crédit illiquide associé à une échéance donnée. À condition que le gérant dispose de vastes ressources de recherche lui permettant de sélectionner les meilleures opportunités, de minimiser les défauts potentiels et d’investir dans un délai raisonnable. Autrement, le risque de sélection peu judicieuse, conjugué à une période de déploiement des capitaux étendue et à des commissions plus élevées, calculées sur le capital engagé, peut se traduire par un rendement bien plus faible qu’escompté et ne compensant pas l’illiquidité. Les compétences du gérant sont donc d’encore plus importantes lorsqu’il s’agit de direct lending.

Les clés pour construire un portefeuille optimal et diversifier son allocation obligataire traditionnelle

Pour construire un portefeuille de « sélection optimale », il est essentiel de pouvoir identifier une large gamme de transactions, au sein de laquelle les meilleures pourront être sélectionnées. Ceci est d’autant plus important que les investissements en direct lending, en tant qu’actifs, seront conservés jusqu’à l’échéance même en cas de sous-performance alors qu’un prêt syndiqué peut être vendu lorsque le gérant estime qu’une telle vente produira un meilleur résultat.

Pour un gérant de prêts syndiqués, la perspicacité en matière de trading est par conséquent également importante, afin de garantir la bonne tenue de la qualité de crédit du portefeuille tout au long de la vie du fonds, mais aussi de renforcer les rendements avec l’alpha supplémentaire dégagé par les transactions.

Dans les deux cas, une connaissance approfondie du crédit et des questions juridictionnelles est essentielle, tout comme le fait de disposer d’une équipe d’analystes suffisamment importante et expérimentée pour pouvoir suivre chaque crédit avec beaucoup d’attention. En outre, des compétences pointues en matière d’arrangement et de restructuration sont requises, afin de pouvoir extraire la plus grande valeur possible des direct lending, y compris en cas de défaut.

Laurent Petit , Thierry de Vergnes , Avril 2015

Notes

[1] Source : Mercer, Private Debt Makes Its Way Into Institutional Portfolios, Août 2013

[2] Source : Preqin, Prequin Special Report : Private Debt : The New Alternative, Juillet 2014

[3] Euribor/Libor

[4] Euribor/Libor

[5] Source : Deloitte, Alternative Deal Tracker, Septembre 2014

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |