| https://www.next-finance.net/fr | |

|

Stratégie

|

Le moment d’acheter les actions des banques américaines

Les actions des banques américaines ont sous-performé l’ensemble du marché et celles des banques européennes depuis le début de l’année. Nous pensons que cette tendance s’est inversée. Sur un horizon à moyen terme, nous entrevoyons une appréciation des banques américaines...

Les actions des banques américaines ont sous-performé l’ensemble du marché et celles des banques européennes depuis le début de l’année. Nous pensons que cette tendance s’est inversée. Sur un horizon à moyen terme, nous entrevoyons une appréciation des banques américaines grâce à trois facteurs : la vigueur de la croissance économique, la normalisation de la politique de la Fed et les perspectives de déréglementation et de rémunérations des actionnaires.

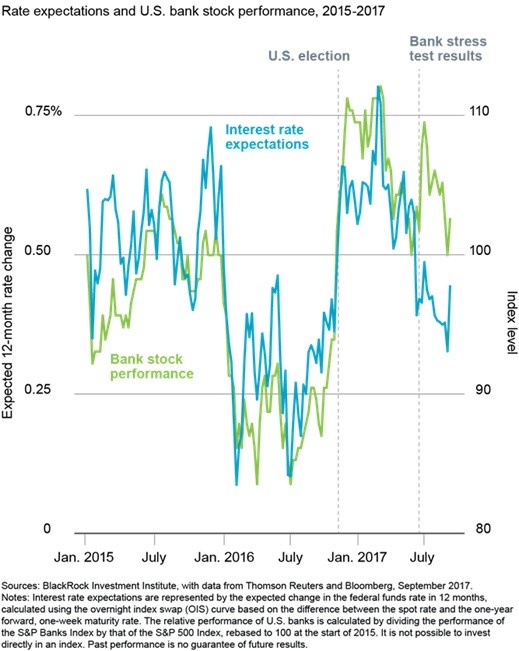

Selon nous, les taux d’intérêt n’expliquent pas à eux seuls les performances des bancaires américaines. Une hausse des taux d’intérêt tend à améliorer la rentabilité des banques et va de pair avec une meilleure performances des cours des actions.

Mais, comme l’illustre le graphique, les cours des banques américaines (ligne verte) se sont fortement appréciées à la fin du mois de juin, tandis que les anticipations à l’égard de l’évolution du taux des fonds gouvernementaux se sont effondrés (ligne bleue). Pourquoi cela ? Un test de résistance annuel effectué sur les plus grandes banques américaines avait alors permis de confirmer qu’elles étaient correctement capitalisées, ce qui avait suscité l’espoir parmi les investisseurs d’une augmentation des rachats d’actions et des distributions de dividendes.

Les taux, la réglementation et les rémunérations des actionnaires

Selon nous, il existe trois facteurs de soutien pour les banques américaines : une pentification graduelle de la courbe des taux, une possible déréglementation et une augmentation des rémunérations des actionnaires. Les efforts de la Fed visant à réduire la taille de son bilan et à normaliser ses taux sont susceptibles de conduire à une pentification de la courbe des taux. Nous pensons que les investisseurs sous-estiment toujours la possibilité d’une hausse des taux et d’une pentification de la courbe des taux, deux éléments essentiels pour la rentabilité des banques. Notre indicateur GPS BlackRock relatif à l’inflation étaye cette opinion en indiquant une croissance vigoureuse supérieure à sa tendance et en suggérant que le récent accès de faiblesse de l’inflation se révélera passager. Les banques régionales américaines occupent la première place des bénéficiaires potentiels dans la mesure où elles tendent à avoir une proportion plus importante de leurs activités dans les services bancaires traditionnels comme les prêts et les dépôts que leurs concurrentes de plus grande taille. Un autre possible facteur de soutien est un assouplissement de la réglementation de la part de Washington. La clé pour que la déréglementation accomplisse des progrès sera la confirmation du principal régulateur du secteur bancaire de la Fed et son avis immédiat sur les priorités. Pourvoir les postes vacants dans les agences gouvernementales liées au secteur également la déréglementation à passer à la vitesse supérieure.

Les analystes prévoient une croissance de 12,8 % des bénéfices des banques américaines en 2018. Nous pensons que ce chiffre pourrait encore s’améliorer.

Prises ensemble, les banques mondiales présentent une décote plus importante par rapport au marché que leur moyenne sur 10 ans ; la décote des banques américaines est de 24 %, contre 5 % seulement pour les banques européennes.

Les banques de la zone euro pâtissent des taux d’intérêt négatifs et sont ainsi moins intéressantes que leurs concurrentes américaines. En dépit de l’attractivité de leurs valorisations, nous n’avons actuellement que peu d’appétit pour les banques japonaises en raison de la politique accommodante de la Banque du Japon.

Enfin, et dernier facteur favorable, les banques ont généralement franchi un important obstacle de la Fed en juin dernier afin de pouvoir distribuer des capitaux à leurs actionnaires sous la forme de rachats d’actions et de dividendes. Notre conclusion : nous identifions des opportunités au sein des banques américaines sur un horizon à moyen terme.

Isabelle Mateos y Lago , Septembre 2017

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |