| https://www.next-finance.net/fr | |

|

Opinion

|

La peur de l’inflation

La hausse de l’inflation a été considérée comme l’une des raisons de la correction. L’accélération de l’inflation est associée au resserrement de la politique monétaire des banques centrales et à la hausse des taux d’intérêt, qui peuvent se révéler des fardeaux pour les économies et les marchés actions.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Arrêt soudain des marchés actions

Les nerfs du marché actions étaient à vif ce 8 février lorsque les marchés actions mondiaux ont plongé de près de 10 % en l’espace de quelques jours et que la volatilité a augmenté de 37% selon l’indice VIX. Après une longue période de hausse régulière des marchés actions avec une volatilité extrêmement basse, les marchés ont eu un réveil difficile. Cependant, aucune information ou raison n’a pu être trouvé pour expliquer ce mouvement violent et l’incertitude des marchés ne s’est pas reflétée dans l’économie réelle, donc après une légère hésitation, les marchés actions ont déclenché une nouvelle hausse.

Fin février la plupart des marchés avait regagné plus de la moitié de ce qu’ils avaient perdu au début du mois avec une correction à la hausse. Les marchés actions européennes ont réalisé la reprise la plus faible et l’indice MSCI Europe est resté établi à -4% en février. Selon l’indice MSCI en euros, les actions nord-américaines enregistraient -2% et les actions des marchés émergents -2,7%. Les actions finlandaises ont mieux résisté à l’orage et l’indice OMX Helsinki CAP GI a terminé à +2,3%.

Sur les marchés obligataires, les mouvements sont restés faibles. La baisse des valorisations des obligations corporate plus risqués était plus faible que ce à quoi l’on pouvait s’attendre suite à une chute des marchés actions. Les valorisations des obligations corporate high yield internationales ont baissé de 1% selon l’indice ICE BofAML.

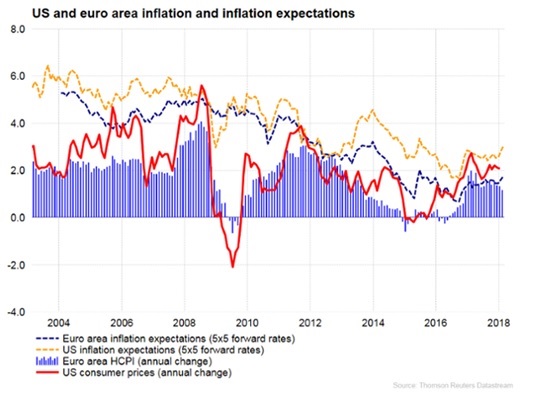

En arrière-plan, la peur d’un emballement de l’inflation

La hausse de l’inflation a été considérée comme l’une des raisons de la correction. L’accélération de l’inflation est associée au resserrement de la politique monétaire des banques centrales et à la hausse des taux d’intérêt, qui peuvent se révéler des fardeaux pour les économies et les marchés actions. Aux Etats-Unis, les options budgétaires et fiscales ont jeté de l’huile sur le feu concernant les questions d’inflation. Une des conséquences du budget âprement négocié réside dans l’augmentation de la dette fédérale. Nous avons immédiatement eu un avant goût de cette augmentation quand le Département du Trésor américain a émis 258 milliards de dollars d’obligations en une semaine.

Nous nous attendons encore à des mauvaises surprises concernant les indicateurs liés à l’inflation américaine, mais le risque d’une accélération de l’inflation a clairement augmenté. Le nouveau Président de la Réserve Fédérale, Jerome Powell, a aussi partagé ses analyses sur les anticipations d’inflation lors de sa première présentation devant le Congrès. Son discours a été considéré comme modéré, bien qu’il ait soutenu que la croissance économique allait continuer d’accélérer et que la Fed serait dans l’obligation de prévenir une surchauffe de l’économie.

Les taux longs continuent d’augmenter malgré tout aux Etats-Unis en février. Le rendement des obligations d’Etat américaines à 10 ans a augmenté de 0,2 points à 2,9 %. Le dollar a stoppé sa dévalorisation et s’est légèrement renforcé contre l’euro à 1,22.

Une lutte acharnée pour la Banque Centrale Européenne

La BCE est restée muette sur ses intentions. Toutefois, lors de son discours, le Président de la BCE Mario Draghi a estimé que l’inflation dans la zone euro pourrait rester plus basse que prévue étant donné que l’économie tourne à bas régime. Dans tous les cas, au Printemps la BCE devra faire des annonces concernant le ralentissement de ses programmes de rachat obligataire et présenter ses perspectives en matière de politique de taux d’intérêt. Des solutions structurelles visant l’Europe et à la zone euro peuvent également avoir un impact sur les perspectives de croissance dans les années à venir. Les perspectives industrielles et de consommation ont légèrement baissé en février mais restent toujours très positives.

Tomas Hildebrandt , Mars 2018

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |