| https://www.next-finance.net/fr | |

|

Opinion

|

La nouvelle croissance, moins vorace en crédit, de la Chine

De nouvelles données concernant le PIB chinois ont été publiées ce qui nous permet de mettre à jour notre indicateur Credit Impulse pour la Chine. Cet indicateur mesure les flux de nouveaux crédits émis par le secteur privé en pourcentage du PIB.

- Graphique 1 : Evolution des nouveaux flux de crédits émis par le secteur privé en % du PIB (données trimestrielles)

La chute constatée au deuxième trimestre 2017 est de près de 25% par rapport au T2 2016.

Comme il s’agit d’un indicateur avancé qui permet de juger de l’évolution de l’économie réelle 9 à 12 mois en avance, cela signifie que l’économie chinoise devrait connait un ralentissement économique significatif au milieu de l’année 2018. Ce ralentissement résulte, au moins en partie, de la volonté de Pékin de contrôler plus étroitement le secteur bancaire et de canaliser le crédit vers l’innovation et l’accroissement de la productivité au détriment des secteurs en surcapacité.

UN DURCISSEMENT PROGRESSIF DE LA POLITIQUE MONETAIRE

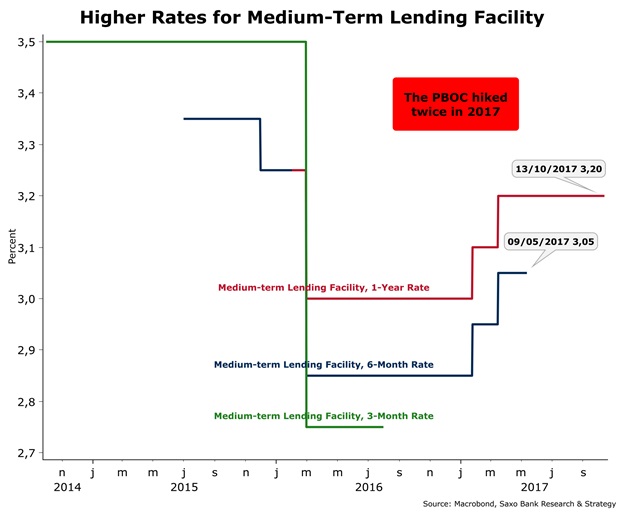

La restriction du crédit a commencé réellement à partir du deuxième semestre 2016. Depuis cette date, la politique monétaire chinois est devenue de moins en moins accommodante. La banque centrale chinoise (PBOC) s’est notamment appuyée sur les facilités de prêt à moyen terme (MLF) pour gérer plus efficacement la liquidité. En conséquent, depuis le début de l’année 2017, les taux applicables pour les MLF ont été augmentés à deux reprises, de 2,85% à 3,05% pour ceux à 6 mois, et de 3% à 3,20% pour ceux à un an.

- Graphique 2 : Evolution des taux MLF à 3 mois, 6 mois et un an

En outre, le taux repo à 7 jours, qui constitue un indicateur pertinent de la liquidité en Chine, a aussi augmenté depuis la fin de l’année 2016 atteignant un niveau mensuel moyen de 3,15% en septembre 2017 contre 2,55% en septembre 2016.

La restriction du crédit a pour mission de : 1) pousser à la baisse la croissance du crédit, notamment en ce qui concerne les prêts immobiliers et les prêts accordés par les banques rurales ; 2) de lutter contre l’expansion du shadow banking et des produits de gestion de fortune.

Néanmoins, la restriction du crédit n’exclut pas des ajustements qui pourraient avoir lieu dans le courant de l’année prochaine du fait de la baisse de la croissance. La banque centrale chinoise pourrait adopter une approche plus ciblée, comme ce fut évoqué récemment, en baissant de 50 points de base les ratios de réserves obligatoires imposés aux banques qui prêtent aux petites et moyennes entreprises, aux start-ups, aux agriculteurs et aux plus pauvres. Une telle baisse irait, là encore, dans le sens d’un contrôle plus strict du crédit en faveur des secteurs mis en avant par les autorités afin de promouvoir une croissance plus qualitative.

Enfin, nous nous attendons à ce qu’à l’avenir le taux repo à 7 jours joue un rôle plus grand comme déterminant de la politique monétaire au détriment des rations de réserves obligatoires, du fait d’avantages évidents : stabilisation du marché monétaire, fourniture d’une source efficace de financement de marché, outil facile à utiliser par la banque centrale…

PLUS DE CREDIT NECESSAIRE POUR MOINS DE CROISSANCE

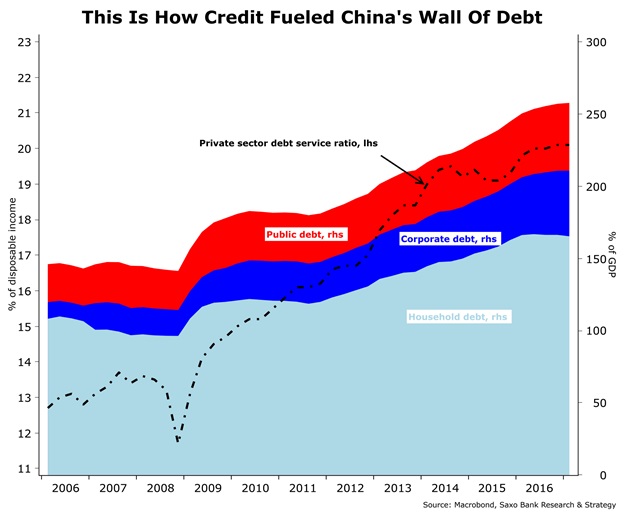

Le mur de la dette en Chine reste, évidemment, un challenge important pour les autorités mais l’erreur des Occidentaux est de se focaliser trop sur le problème de la dette (libellée en yuan) et de ne pas faire attention à l’impressionnante révolution technologique et écologique à l’œuvre.

- Graphique 3 : Evolution de la dette totale en Chine depuis 2006 en % du PIB

Depuis la crise financière mondiale, la Chine a compris que de plus en plus de crédit est nécessaire pour atteindre un niveau de croissance inférieur à avant 2007. Dans l’histoire, une accumulation incontrôlée du stock de crédit a presque toujours conduit à un effondrement financier.

Concrètement, la seule façon de gérer un stock de dette aussi important (représentant 256,9% du PIB chinois au T1 2017) est d’atteindre un niveau élevé de croissance du PIB. Afin d’y parvenir, la seule politique économique rationnelle est d’innover afin d’accroître la productivité.

C’est justement le nouveau credo de la Chine : faire plus (en termes de croissance et de qualité de la croissance) avec moins (de crédit), mais plus d’innovation.

Christopher Dembik , Octobre 2017

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |