| https://www.next-finance.net/fr | |

|

Opinion

|

La fin du cygne noir

Lorsque la volatilité implicite et le coût des options atteignent des niveaux qui suggèrent une absence de risque, il faut se souvenir que la probabilité d’un événement imprévu majeur n’est jamais nulle. Si le marché est prêt à vous vendre du risque sur l’imprévisible à un prix dérisoire, il est toujours bon d’étudier l’offre, quel que soit le degré de calme du monde...

Après dix ans de reprise, les investisseurs font-ils preuve d’un excès de confiance, vu les risques (connus et moins connus) ?

En 2007, un an avant la crise financière mondiale, Nassim Nicholas Taleb publiait Le cygne noir, l’un de ces ouvrages prémonitoires comme le fut avant lui l’Exubérance irrationnelle de Robert Shiller qui, en 2000, annonçait une crise imminente. Si l’ouvrage de Taleb est moins spécifique sur les risques financiers émergents que celui de Shiller, il touche au cœur du problème : notre incapacité à juger l’improbable de manière rationnelle.

Sans détour, Taleb explique que, plus les événements sont rares ou semblent invraisemblables, moins nous sommes capables d’en apprécier correctement la probabilité. Ces événements sont donc les plus susceptibles de créer la panique, puisque nous n’y sommes pas préparés.

Selon lui, un cygne noir se caractérise par trois éléments :

- la société n’a rien vu venir, ça dépasse son entendement ;

- les répercussions sont colossales ;

- les experts se précipitent pour trouver une explication rétrospective, ou ex post (le célèbre « Je vous l’avais bien dit ! »).

L’effondrement de Lehman Brothers et de l’économie mondiale en est un parfait exemple : un choc si complexe, si inédit et si profond que personne ne l’avait anticipé. Marché du logement stable depuis un siècle, nouveaux types de dette immobilière, système bancaire traditionnel et shadow banking dépendants de cette dette, interdépendance plus générale d’un système économique tout entier : ces éléments se sont transformés en une tornade décuplée par la peur. Aussi évident aujourd’hui qu’inimaginable à l’époque.

Pourquoi ? Parce que bon nombre d’experts (dont, soyons honnêtes, une écrasante majorité d’hommes) sont incapables de dire : « Je ne sais pas ». Or, le monde peut être complexe, chaotique, voire dénué de logique. Et, parfois, mieux vaut accepter l’incertitude que ne pas réussir à se préparer à des événements que l’on ne peut pas prévoir.

Au lendemain de la crise, tout le monde a voulu devenir théoricien du cygne noir. Plus une seule proposition d’investissement n’était formulée sans comporter quelques lignes sur les risques baissiers, la stratégie de « protection contre les pertes extrêmes », voire, chez certains, une « couverture anticygne noir » (preuve d’une lecture trop superficielle de l’ouvrage de Taleb).

RÉSISTER AUX TURBULENCES

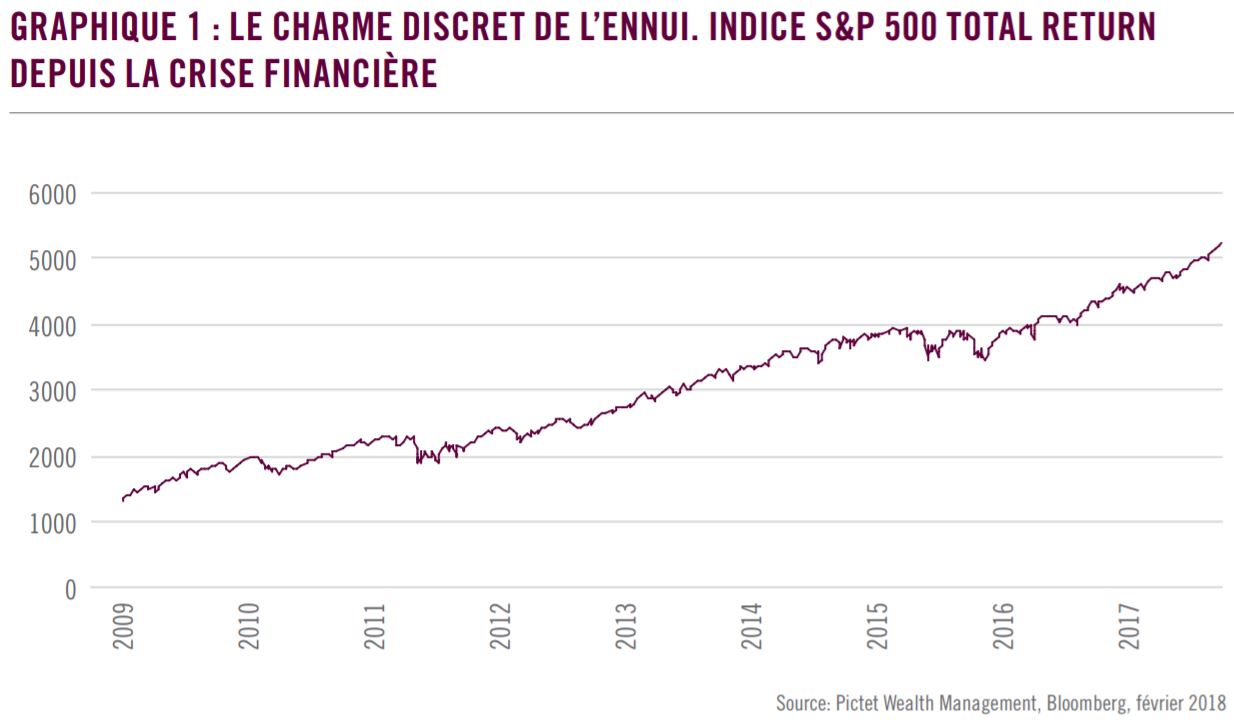

Dans les années qui ont suivi 2009, un nombre inédit de portefeuilles ont été dotés d’un arsenal de protections plus ingénieuses les unes que les autres. Il s’agissait bien souvent de structures prévoyant des paiements en cas d’événements de crédit aussi baroques que ceux qui venaient de se produire. Mais jamais ces « polices d’assurance » n’ont été aussi inutiles, puisque la période qui a suivi a été l’une des moins volatiles et des plus rentables de tous les temps. Fin 2017, l’absence d’événement marquant, telle que mesurée par la fréquence des baisses significatives du S&P 500, atteignait des niveaux historiques. La volatilité à 30 jours de l’indice américain s’établissait ainsi à 3,4% fin octobre 2017, alors que sa moyenne historique dépasse les 20%, incitant un investisseur à qualifier la bourse américaine de « nouvel actif sans risque ».

Pourtant, loin d’être une succession lénifiante de scénarios prévisibles, ces neuf dernières années ont été émaillées de surprises politiques et économiques. En effet, des événements improbables et marquants se sont régulièrement produits. Barack Obama et Donald Trump se sont succédé à la présidence des Etats-Unis, des révolutions ont éclaté au Moyen-Orient, la Russie a annexé la Crimée, des guerres civiles ont fait rage en Libye et en Syrie, l’insolvabilité d’un Etat européen a précédé une crise bancaire, les banques centrales ont été contraintes d’injecter 20 000 milliards de dollars pour relancer des économies moribondes, les taux d’intérêt sont, pour la première fois de l’histoire, tombés en territoire négatif, le populisme et le protectionnisme ont prospéré à travers le monde, le Royaume-Uni a choisi de quitter l’Union européenne, la Corée du Nord a menacé de faire usage de ses armes nucléaires contre les Etats-Unis, et les cours du pétrole ont triplé avant de s’effondrer.

Mais à chaque fois, après un bref repli, les marchés sont repartis de plus belle. Dividendes inclus, le S&P 500 a enchaîné neuf années de rendements positifs. Les actions américaines ont connu trente trimestres de progression sur les trente-six que compte la période. Le risque politique ne semblait plus effrayer personne et les cygnes noirs ne valaient plus la peine qu’on s’inquiète pour eux. Rapidement, les investisseurs trop prudents ont été relégués au second rang tandis que les optimistes, profitant du moindre creux pour acheter, reprenaient l’ascendant.

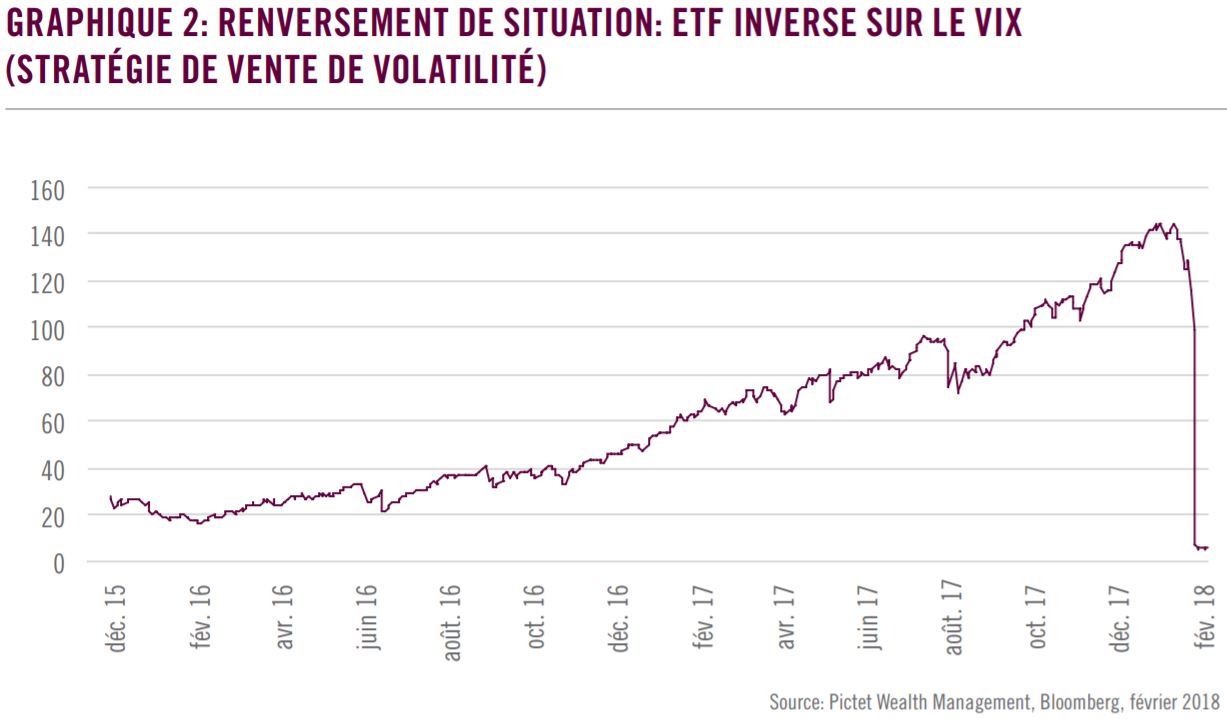

Pendant cette période, l’état d’esprit des acteurs du marché s’est peu à peu transformé. Vendre des dispositifs de protection par le biais d’options s’est avéré beaucoup plus rentable qu’en acheter. L’indice VIX, qui mesure le coût de la couverture, est tombé à des points bas historiques.

« Le prochain cygne noir pourrait bien être un cygne blanc »

Vendre de la volatilité ou des options est devenu une activité tellement lucrative qu’une série de fonds indiciels (ETF) vendeurs de volatilité a été proposée aux particuliers. Ces fonds gagnaient de l’argent quand la volatilité était faible ou en baisse, et en perdaient dès qu’elle se redressait. Pendant un certain temps, ces poules aux œufs d’or ont régalé aux frais de ceux qui optaient pour la prudence. Jusqu’à ce que, début 2018, cet optimisme finisse lui-même par sembler excessif. Les vendeurs de volatilité ont estimé qu’ils n’avaient pas vendu assez cher leurs mécanismes d’assurance et beaucoup ont été terrassés par un mouvement somme toute modeste des marchés actions.

Comment se positionner aujourd’hui, dans ce cycle où alternent excès d’optimisme et de prudence ?

De fait, les sujets d’inquiétude ne manquent pas : dette mondiale (qui, à USD 233 000 milliards, est beaucoup plus élevée qu’en 2007), fin de l’assouplissement quantitatif, remise en cause du libéralisme, menaces planant sur la zone euro et retour tardif à la moyenne de la croissance chinoise. Mais il est également possible que le prochain cygne noir soit un cygne blanc, c’està-dire un cycle économique aussi classique que monotone, qui se termine par un repli des bénéfices des entreprises vers leur tendance de long terme et une compression des multiples. Dans le contexte actuel, cela n’aurait aucun mal à entraîner une chute de 50% du cours des actions (ce qui, après tout, ne ramènerait le marché américain qu’à ses niveaux de 2013).

PRENDRE DES RISQUES

Pourtant, au final, il reste pertinent de prendre des risques. Ils sont bien connus, loin d’être des cygnes noirs et font partie de l’analyse et des décisions de gestion que nous prenons au quotidien. Reste donc à savoir s’il faudrait se protéger contre les inconnues inconnues, c’est-à-dire contre l’imprévisible. La réponse est « oui », parfois, sous certaines conditions.

Lorsque la volatilité implicite et le coût des options atteignent des niveaux qui suggèrent une absence de risque, il faut se souvenir que la probabilité d’un événement imprévu majeur n’est jamais nulle. Si le marché est prêt à vous vendre du risque sur l’imprévisible à un prix dérisoire, il est toujours bon d’étudier l’offre, quel que soit le degré de calme du monde. C’est ce qui s’est produit fin 2017.

Les options ne sont pas toujours un bon investissement, l’argent étant perdu pour de bon en cas de problème. Mais il reste des couvertures traditionnelles qui conservent leur valeur, voire gagnent un peu de terrain en temps normal. Pour les investisseurs américains, les obligations d’entreprise de qualité affichant une échéance de moins de cinq ans offrent actuellement un solide rendement (plus de 3%). Ces titres devraient être en mesure de générer un rendement total positif en toutes circonstances, à part si l’on assiste à une hausse extrême des taux. Et n’oublions pas la protection que ces obligations d’entreprise ont généré lors du dernier ralentissement, avec un gain en capital allant jusqu’à 20%. Pour les investisseurs multi-actifs, il existe une dissymétrie qui ne doit pas se perdre dans les rumeurs de remontée des taux et le pessimisme généralisé à l’encontre des obligations.

Ces types de couverture seront-ils source de gains très importants ou de pertes sèches dans les cinq prochaines années ? Nous l’ignorons.

James Ind , Avril 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |